开始你的一天需要知道的五件事情 - 彭博社

David Goodman

美联储主席杰罗姆·鲍威尔。

美联储主席杰罗姆·鲍威尔。

摄影师:Ting Shen/Bloomberg早上好。高盛和摩根士丹利在联邦储备展望上存在分歧,美国仍面临政府关门风险,大卫·卡梅伦惊艳回归。 —大卫·古德曼

银行之战

截然不同的观点 在华尔街两家最大银行展示了对于美联储利率路径仍存在多少不确定性。摩根士丹利打赌中央银行将于2024年6月开始降息,然后在9月以及之后每个季度的会议上,每次下调25个基点。高盛预计首次降息将在2024年第四季度进行,然后每个季度一次,直到2026年中旬 — 总计175个基点。摩根士丹利的预测路径将政策利率提高至2025年底的2.375%,而高盛则认为利率将在3.5%-3.75%的目标范围内稳定。

关门风险

尽管众议长迈克·约翰逊提出了一个新的妥协计划,不包括削减支出和限制移民等强硬保守派优先事项,但美国仍面临着政府关门的风险,可能在本周末发生。

国会在11月17日之前只有几天时间通过一项新的临时法案,否则资金将耗尽。约翰逊周日建议他的计划将给议员们争取时间来谈判各项支出法案,而财政保守派一直在要求这样做。停摆将威胁到穆迪的下调美国信用评级,上周五,穆迪将美国的评级展望从稳定调整为负面。

意外回归

前英国首相戴维·卡梅伦在周一被任命为外交大臣,这是一个惊人的回归。这位前首相在2017年脱欧公投后辞职,现在不再是国会议员,因此被封为男爵以便让他担任这一角色。内阁改组始于解雇苏埃拉·布拉弗曼担任内政大臣。杰里米·亨特将继续担任下周财政报告前的财政大臣。

这些举动代表了首相里希·苏纳克的一次戏剧性赌注,他试图在预计于2024年举行的大选前扭转与反对党工党之间20个百分点的民意调查逆势。

股市上涨

周一欧洲股市上涨,斯托克斯600指数上涨0.7%。医药公司是表现最强劲的行业之一,诺和诺德股价上涨近4%,一项研究支持其畅销减肥药威戈维在减肥患者中减少心脏病发作和死亡。国债收益率下滑,而石油价格稳定。

即将发生…

数据前方是一个平静的一天,只有美联储行长Lisa Cook是唯一的央行发言人。美国将发布其每月预算报告。

我们正在阅读的内容

这是过去24小时引起我们注意的内容。

- 为什么英镑会上涨 随着英国央行降息预期的增加?

- 英国房屋要价 创下五年来最大的十一月下跌。

- 中国的消费 复苏势头正在减弱。

- 阅读我们对 即将举行的拜登-习会议的深度报道。

- 由高盛支持的香港办公室将要价下调超过30%。

- 以色列最新消息:美国 打击伊朗相关目标 在叙利亚东部。

- 大多数美国人仍需通勤。 这是通勤方式如何变化的情况。

最后,这是乔今天早上感兴趣的内容

基本上在2010年代的整个时间里,非农就业报告是每个月的顶级经济指标。劳动力市场的复苏和恢复是整个游戏的关键。

自2021年以来,通胀数据一直是所有行动的焦点。通胀数据是推动美联储行动的原因,也是在这种新环境下推动市场的原因。

但故事似乎又开始转变了。或者至少看起来是这样。越来越多的人一致认为加息周期已经结束。现在的争论是关于降息。美联储会在这个水平上维持多长时间?明年会发生降息吗?如果会,那么何时?一旦开始,降息周期会有多激烈?

摩根士丹利的经济团队,由艾伦·曾特纳领导,预计明年6月将出现首次降息。高盛预计明年第四季度将出现首次降息。摩根士丹利目前也预计比高盛更深的降息。

因此,目前还没有真正的共识。

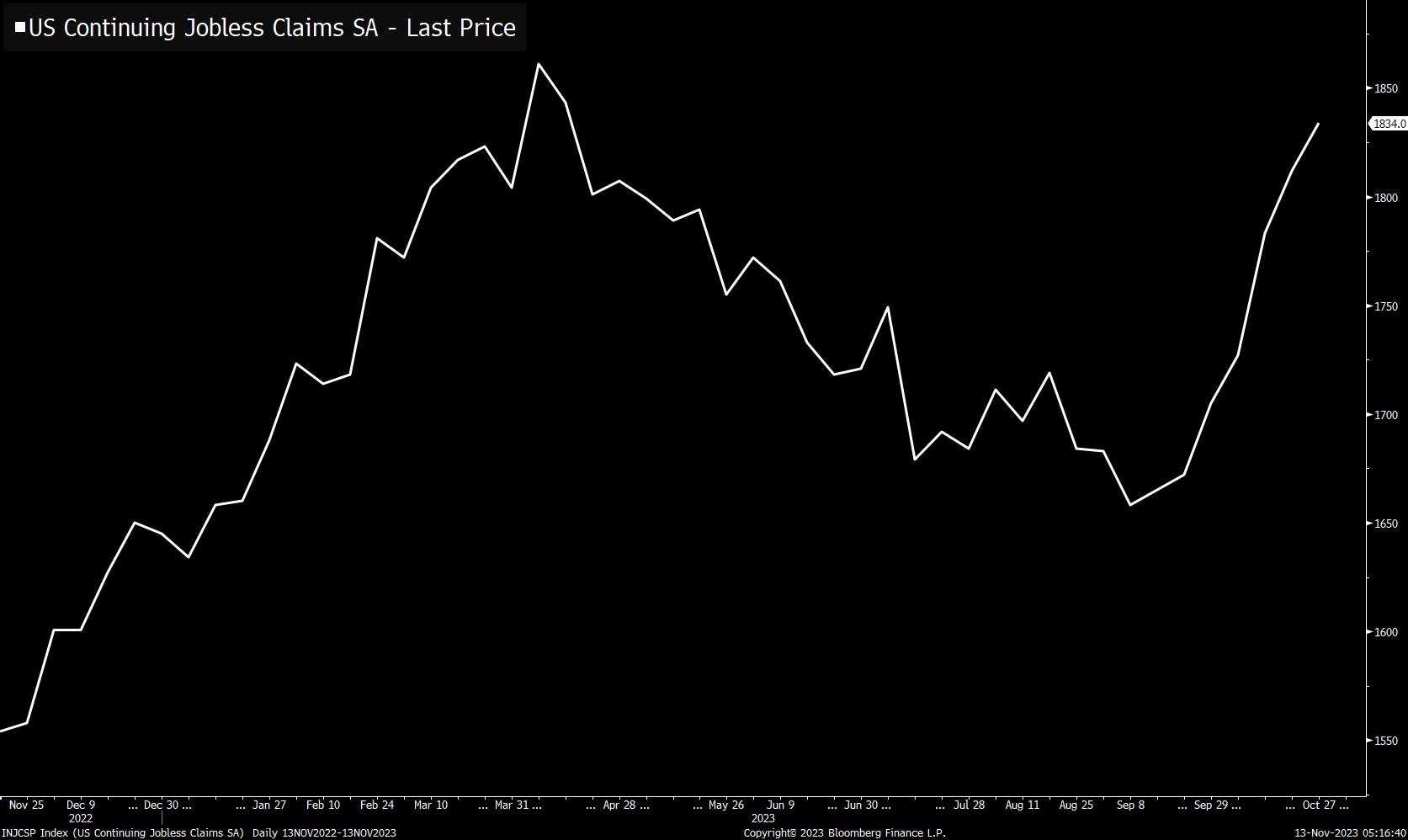

与此同时,我们可能需要再次开始关注劳动力市场。明天我们将得到CPI数据,当然这将是本周的重要数据点。预期核心通胀率将按顺序增长0.3%。但在周四,要关注失业救济申请,特别是持续救济申请。

自去年夏末以来,持续救济申请一直在逐渐增加,接近年度最高水平。

显然,通胀数据仍然至关重要。但在考虑降息时,很大程度上将取决于最近劳动力市场放缓的迹象是否开始演变成被视为威胁就业方面的指标。

显然,通胀数据仍然至关重要。但在考虑降息时,很大程度上将取决于最近劳动力市场放缓的迹象是否开始演变成被视为威胁就业方面的指标。

关注彭博社的乔·韦森塔尔在Twitter上 @TheStalwart

喜欢彭博社的五件事吗? 订阅,获取无限制访问 来自全球120个国家的受信任的基于数据的新闻,并从独家每日简报中获得专家分析,彭博开盘 和 彭博收盘。