欧盟银行获得全球首个ESG资本规则改写 - 彭博社

Frances Schwartzkopff

巴黎的拉德芳斯商务区。

巴黎的拉德芳斯商务区。

摄影师:Nathan Laine/Bloomberg在全球范围内,欧洲主要银行监管机构正在修订设定资本要求的框架,以便银行在强制性的行业范围缓冲区中反映环境和社会风险。

欧洲银行管理局已经确定了一些可以立即实施的最低要求修正措施(称为支柱1),主席何塞·曼努埃尔·坎帕在接受采访时表示。其他措施将逐步实施,其中一些需要新的立法,EBA表示。

周四EBA发布的一份报告概述了新的要求,这标志着欧洲银行必须遵守的资本框架的连续重塑的开始。目标是反映监管机构现在从ESG因素(如气候变化和不平等)中看到的对金融稳定性日益增加的威胁。

根据EBA的说法,ESG“正在改变银行业的风险配置”。该发展预计将随着时间的推移变得更加显著,并对“传统的金融风险类别,如信用风险、市场风险和运营风险”产生影响。

到目前为止,监管重点主要集中在披露和个别银行风险(称为支柱2),这在很大程度上是由于缺乏足够的数据和方法来计算整个行业范围的ESG风险。

与此同时,银行业对这种影响深远的资本要求持坚决反对态度。

作为对去年欧洲银行业联合会咨询的回应,欧洲银行业联合会表示反对使用支柱1来应对气候风险,认为资本评估应该允许银行资产负债表的差异。该行业团体表示,预测损失还意味着依赖于不确定的情景,不应用于设定资本水平。

欧盟最大的银行巴黎银行警告说,增加资本要求将阻碍放贷机构提供过渡融资的能力,而并不一定会使行业更具弹性。

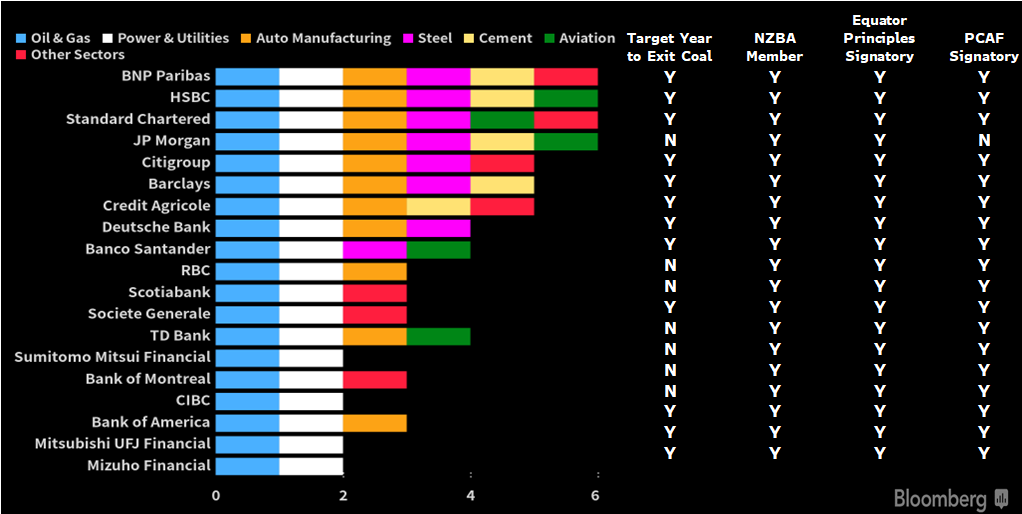

设定部门排放目标的银行

来源:公司披露与此同时,欧洲银行业管理局拒绝了行业降低资本要求以鼓励向投资于应对气候变化技术的公司提供贷款,或对重度污染企业的敞口处罚的呼吁。这样的因素可能掩盖风险,使银行缺乏必要的缓冲,并损害“资本要求作为风险指标的可靠性”,该机构表示。

来源:公司披露与此同时,欧洲银行业管理局拒绝了行业降低资本要求以鼓励向投资于应对气候变化技术的公司提供贷款,或对重度污染企业的敞口处罚的呼吁。这样的因素可能掩盖风险,使银行缺乏必要的缓冲,并损害“资本要求作为风险指标的可靠性”,该机构表示。

Campa表示,新的ESG要求“非常具体”。但他说,与随后的2008年金融危机后出台的所谓巴塞尔III规则不同,它们不会对资本比率产生相同的影响。

目前,新的ESG缓冲规则不会“在短期内导致显着的、离散的增加,”Campa说。

部分原因是,与建立在历史数据基础上的传统风险管理工具相比,用于估计气候变化、环境恶化和不平等影响的模型还处于萌芽阶段。

“有很多领域我们需要更好地了解,”Campa说。“我们在这份报告中捕捉到的一个有趣的事情是——也是人们需要意识到的重要事情——那就是在思考监管时,我们需要以不同的方式来考虑我们评估这种风险的方法。”

EBA报告包含了五页多的指导,针对银行和国家监管机构的短期和长期变化。其中包括未来监管行动的计划,EBA表示可能需要新的立法。预计银行和国家监管机构将:

- 重新评估抵押品价值,以纳入物理风险和过渡风险,并在敞口期间持续监测这些价值。

- 将环境风险纳入交易账簿风险预算、内部交易限额和新产品的制定。

- 确保外部信用评估将环境和社会因素作为“信用风险的驱动因素”。

- 调整用于计算特定敞口风险的内部模型,以纳入环境和社会因素,并限制所谓的覆盖。

- 调整违约概率和违约损失给定。

EBA表示将继续就许多问题开展工作,包括针对对特别脆弱行业(包括化石燃料和房地产)高度敞口的银行的建议。

全球银行和金融稳定组织都在审查报告和资本框架,尽管没有一个像欧盟那样迅速制定了明确的要求。银行监督委员会预计将于年底前发布一份有关报告气候相关金融风险的框架提案。

随着经济向净零排放方向发展,银行很可能面临更大的损失,不过具体数额将取决于应对气候变化所采取的政策,根据欧洲央行九月份的一份报告。欧洲央行表示,到2030年,信贷风险在所谓的后期推进情景下将增加一倍以上,而在加速过渡情景下增加60%。

与此同时,越来越多的银行客户因面临的气候风险而失去保险,这增加了可能冲击银行的潜在损失。欧洲投资银行周四发布的一项调查显示,气候变化造成的实际损害威胁到了欧盟公司三分之二,然而只有13%的公司有保险来抵消损失。

欧洲银行业管理局正在进行的变革是银行资本框架更大重构的一部分,其中包括更广泛的环境、社会和治理披露要求。这是欧盟愿意在应对气候变化风险方面全球领先的最新证明。

Campa说,银行和监管机构需要调整他们的方法。

“我们需要有远见,我们需要接受我们必须有远见。因此,我们需要愿意更多地使用情景来工作,”Campa说。“气候可能会增加那些你之前认为是多样化风险之间的相关性。一些你认为不相关的风险,它们将会非常相关。”

| 阅读更多关于气候的内容 |

|---|

| 欧盟银行扩大应对气候变化风险情景欧洲央行表示,早期应对气候问题比延迟过渡更便宜银行气候责任越来越可能影响资本ING德国高管表示,银行正在放弃高二氧化碳风险客户银行家在虚假ESG声明中推动了巨大增长,研究发现 |