谁将赢得英国房价对峙?- 彭博社

John Stepek

一个建筑工人在2022年2月穿过萨里的一个住宅建筑工地。

一个建筑工人在2022年2月穿过萨里的一个住宅建筑工地。

摄影师:Jason Alden/Bloomberg欢迎来到 Money Distilled*。我是John Stepek。每个工作日,我都会关注市场和经济中最重要的故事,并解释这一切对你的金钱意味着什么。*

2023年剩下的时间英国住房市场会有什么走势?

您被诚挚地邀请…到伦敦彭博办公室,观看Merryn Talks Money播客的现场录制,然后加入我和Merryn一起喝一杯,聊一聊。这将在10月4日周三晚上举行,完全免费,但名额有限*,所以如果您想参加,请立即回复。这是邀请链接:*Merryn Talks Money现场直播。

是时候检查一下大家最喜欢的话题了,英国住房市场的状况。

到目前为止,数据显示了两个主要情况。首先,交易大幅下降。上周发布的7月最新抵押贷款批准数据显示,新房购买批准已从6月的逾54,000下降至约49,400。

正如下面的图表所示,这远低于任何可以描述为“正常”水平的情况。

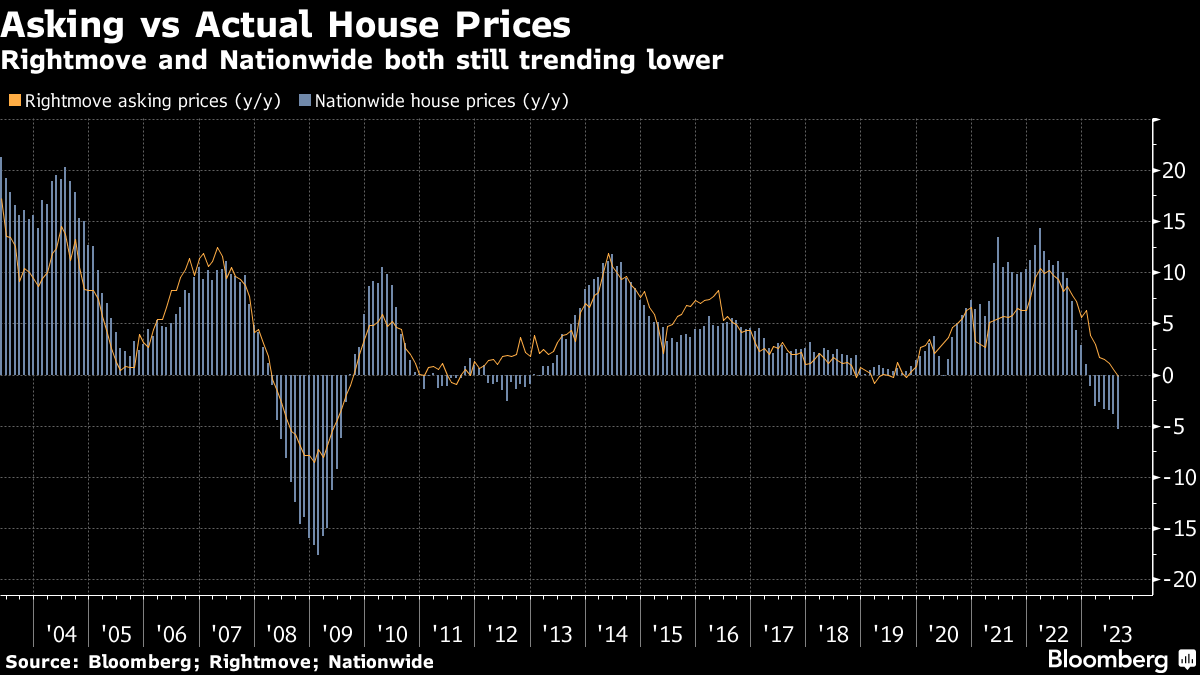

其次,房价正在下跌,尽管速度缓慢,这将同时使卖家感到不安,也会让买家感到沮丧。下面的图表显示了房地产门户Rightmove的要价以及贷款人Nationwide的实际价格最新情况。

其次,房价正在下跌,尽管速度缓慢,这将同时使卖家感到不安,也会让买家感到沮丧。下面的图表显示了房地产门户Rightmove的要价以及贷款人Nationwide的实际价格最新情况。

正如你所看到的,它们之间的走势非常接近,Nationwide最新的数据显示,同比下降相当显著 — 现在的价格比峰值下降了5.3%,考虑通货膨胀后,实际下降约为12%。

正如你所看到的,它们之间的走势非常接近,Nationwide最新的数据显示,同比下降相当显著 — 现在的价格比峰值下降了5.3%,考虑通货膨胀后,实际下降约为12%。

那接下来会发生什么呢?

房地产开发商仍面临压力

今天早上,房地产开发商Barratt Developments Plc 报告了其年度业绩。这些业绩备受期待,部分原因是因为另一家开发商 — Crest Nicholson Holdings Plc — 上个月底发出了令人不快的盈利警告。

对Barratt的股东来说,好消息是今天它没有效仿。坏消息是,尽管业绩基本符合预期,但股价并没有飙升 — 撰写本文时,股价下跌约2%。这可能是因为前景仍然具有挑战性,至少可以这么说。

关键问题与整个年份一样。不断上升的利率意味着抵押贷款利率上升。抵押贷款利率上升意味着即使是最热心的首次购房者也无法借到足够的钱来购买一处闪亮的新房产。

因此,房屋建筑商无法以他们希望的价格出售太多房屋。就像任何其他沮丧的房屋卖方一样,除非他们绝对必须这样做,否则他们不愿意降价。

当然,除此之外,你还有一个结束了帮助购房者-建筑商-买一辆法拉利或者可能是特斯拉-以符合ESG倾向的计划,这并没有帮助解决问题。

到目前为止,这主要体现为销售下滑。去年,7月和8月的平均销售率为每周每个销售点0.6套房(那时利率压力已经开始显现)。今年,这一数字下降到0.42。

对我来说,这里明显的预期是,一般建筑商会使用更多的激励措施来销售房屋(实际上,降价但不太明显),你还会发现他们建造的更少,这反过来意味着裁员并谨慎对待他们的土地收购计划。

从投资的角度来看,房地产开发商遭受了严重打击。我怀疑投资者大多在等待确认利率已经达到峰值之后才会涌入。

但这对整体住房市场意味着什么呢?

支付能力正被拉伸到极限

持续的交易困难所显示的主要问题是,我们仍处于僵持状态。每个房屋都有一个清算价格(一个能够出售的价格)—只是对于大多数房屋来说,这个清算价格低于卖方目前愿意接受的价格。

下半年会看到平衡向任何一方倾斜吗?

英国金融行业贸易机构UK Finance在上个月底发布了其第二季度家庭财务状况审查报告,其中有一些有趣的片段。

有迹象表明,潜在的购房者在提高负担能力方面的途径可能已经走到尽头。去年急剧增长后,具有超过30年期限的新抵押贷款比例似乎已经在55%左右的水平上趋于平稳。

这意味着,将到期日延长“作为提高负担能力的手段可能已经达到了极限”,英国金融指出。简而言之,需求方可能已经达到了极限。

与此同时,有初步迹象表明,现有房主也面临负担能力压力。这在再融资数据中有所体现。基本上,如果您与当前的贷款人再融资,您可能得不到最佳利率,但您不必通过任何新的负担能力测试。

数据开始显示,越来越多的人选择与当前的贷款人再融资。这意味着,要么意味着有异常数量的人幸运地已经与提供最佳利率的贷款人在一起,要么意味着他们无法在其他地方获得贷款。

需要明确的是,这并不一定意味着这些人目前在努力偿还他们的抵押贷款。这只是意味着其他贷款人可能会对向他们发放贷款持谨慎态度,考虑到需要进行高利率压力测试。

还有迹象表明,作为一个整体,家庭正在利用他们(总体上仍然相当可观的)疫情时代的储蓄来应对不断上涨的成本,尽管透支使用没有显著增加,也没有任何真正显示出信用卡依赖程度上升的迹象。

总的来说,我会说这表明房地产市场持续疲软,因为可负担性仍然很紧张。但它并没有大喊“强制卖出”。相反,它更多地暗示着名义价格的缓慢和持续的“滴答滴答”下降。

新常态的两声欢呼

这并不一定是一个坏结果。对于所有参与者来说可能有点沮丧。但正如我以前说过的那样,如果实际工资上涨,实际房价轻轻下滑而不是崩溃,那么更多人将能够购买房屋,我们也不会遭受回收或银行破产的伴随痛苦。

我能想到的主要风险如下:

一 — 通货膨胀可能不会像英格兰银行希望的那样迅速下降。我个人认为,英格兰银行今年可能会在5.25%停下来,但随着汽油价格逐渐上涨(例如),通货膨胀可能在2024年开始显得不那么良性。如果市场开始预期再次出现6.5%或以上的利率,那显然会对房地产市场产生影响。

二 — 我们可能会陷入衰退。如果发生这种情况,失业率显著上升,那么强制卖出就成为一个风险,这将给价格带来更大压力,即使这给了银行一个降息的借口(这在任何情况下也不是一定的)。

我仍然希望出现相对良性的结果。我看不出英格兰银行有什么理由进一步提高利率,但我也看不出有任何理由降息。

现在利率已经回到长期来看可以被认为是“正常”的水平,很难看出为什么英格兰银行会希望让它们再次接近零的射程,考虑到所有这些造成的麻烦。

慢慢但稳定地适应“新常态”可能是我们能够得到的最接近美满结局。这绝对是我会接受的。

发送任何反馈意见或问题至[email protected],我会刊登最好的。如果你是通过朋友或同事转发的这封电子邮件,在这里订阅以获取你自己的副本。

我今天早上读了什么

- 不断攀升的借贷成本正在迫使较小的买房出租房东出售。但是谁在购买?达米安·谢泼德进行了调查。

- 前英国央行决策者迈克尔·桑德斯出现在彭博英国政治播客中,解释政府(当前或下一届)需要做些什么来提高生活水平。在这里收听。

- **微笑!你被摄像头拍到了!**至少,如果你在工作时阅读这篇文章,你很可能被拍到了,阿德里安·伍德里奇警告道。

“管好自己的事?对不起,戴夫,我恐怕做不到。”摄影师:克里斯·J·拉特克利夫/彭博### 午间市场

“管好自己的事?对不起,戴夫,我恐怕做不到。”摄影师:克里斯·J·拉特克利夫/彭博### 午间市场

看看更广泛的市场——富时100指数下跌约0.7%,报7,390点。黄金价格持平,每盎司1,925美元,布伦特原油价格下跌约0.5%,每桶89.50美元。英镑兑美元汇率基本持平,报1.255美元。

关注今日英国市场,获取即时新闻和影响市场的分析。

每日引言

“最终,生活很简单。低利率推高资产价格。高利率将资产价格推低。我们现在处于一个平均利率高于过去10年的时代。”

杰里米·格兰瑟姆

格兰瑟姆梅奥范奥特卢公司联合创始人

格兰瑟姆告诉大卫·鲁宾斯坦为什么他仍然看跌,在接受彭博采访时。### 给… Covid欺诈成本下个数字

- 2% 纳税人损失的11亿英镑中迄今为止政府追回的百分之二。 这仅仅是2090万英镑,根据公共账目委员会的数据。 这笔钱被利用Covid商业支持计划的欺诈者拿走。谁能想到在盲目恐慌中推开财政大门会导致这样的结果?

在你离开之前…

不要错过 彭博商业周刊 团队的每日简报: 订阅Bw Daily 获取杂志著名记者的原创报道和独特观点,每个工作日。

周四要关注的主要新闻包括:

- 在经济新闻中,最新的美国每周失业救济申请数据出炉。我们还将获得第二季度欧元区GDP的最终数据。

- 在企业新闻中,动物遗传学专家Genus的全年业绩即将公布,而劳埃德保险公司Beazley的半年财报已经发布。

不要错过 《In The City》播客。 每周,彭博社的弗朗辛·拉夸和大卫·梅里特将揭示伦敦金融城幕后的故事。

如果你想获取最新的新闻评论,偶尔还会有笑话,可以关注我的 Twitter 。