中期选举不会改变游戏规则,但债务上限将会改变 - 彭博社

Edward Harrison

我不认为中期选举会对资产价格产生重大影响,因为估值取决于收益和利率。但如果选举导致债务上限的对决,那将是麻烦。

我不认为中期选举会对资产价格产生重大影响,因为估值取决于收益和利率。但如果选举导致债务上限的对决,那将是麻烦。

选举对市场不会是一个改变游戏规则的事件。但要注意尾部风险

美国中期选举自然具有很高的政治赌注。但是,当尘埃落定时,它们对美国和全球经济的影响将远远小于预期。

最广泛预期的结果——也是一种在股市中引发一些乐观情绪的结果——是共和党控制至少一个国会议院。这几乎肯定意味着僵局的回归,几乎注定了乔·拜登总统无法实施任何重大政策变革。这意味着政府效率极低。但与此同时,它将对联邦支出施加重大拖累,这意味着经济增长放缓,通货膨胀减少,即使这会提前一些与经济放缓相关的债务困扰和企业盈利痛苦。尽管如此,美国的更广泛宏观风险比其他地方要小。这将支撑美国资产。

当然,在政治两极分化和脆弱的经济轨迹的背景下,存在可能产生意想不到后果的重大尾部风险,其中最主要的是可能导致比过去更进一步的债务上限对决。这就是中期选举可能对市场产生有形影响的地方,彭博经济学估计这可能会使衰退的深度加倍。

经济引领,政治跟随

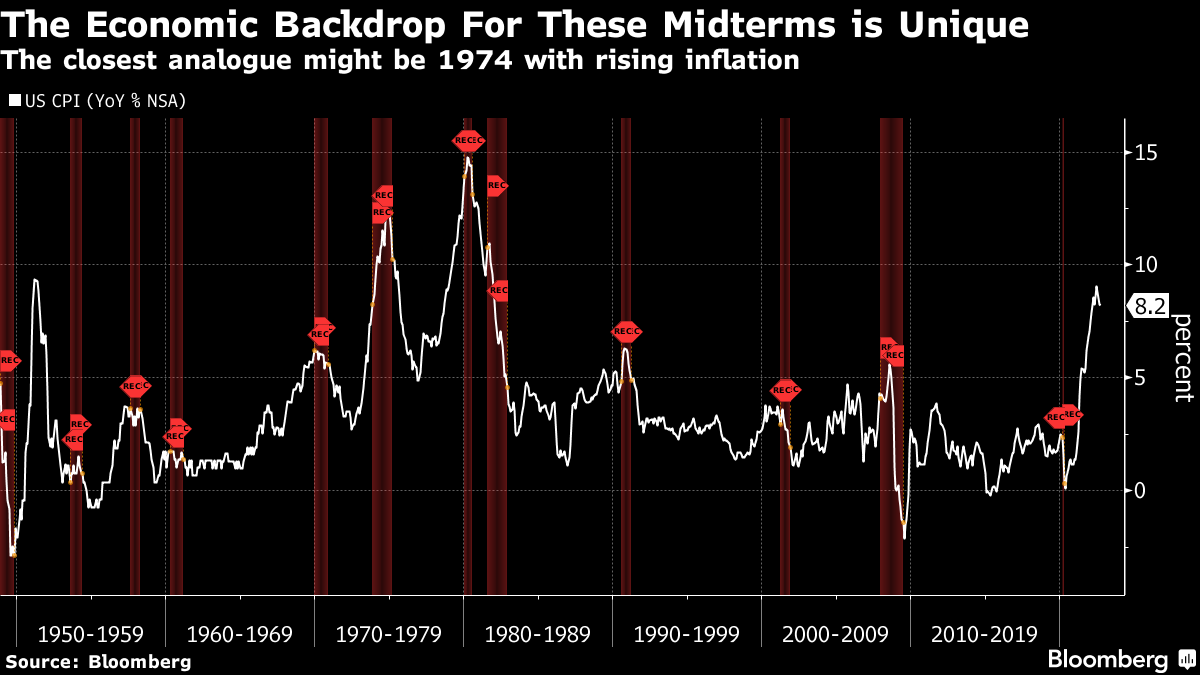

为了一些指导,我回顾了自二战以来的所有美国中期选举和美国经济衰退。样本量很小。但令人惊讶的是,因为我很难将它们中的任何一个视为经济上与我们现在经历的情况相一致,作为比较的基础。我认为1994年或1970年可能是很好的历史对比。但数据显示,在这两种情况下,经济都是从衰退中复苏 —— 而不是像现在这样正在试图进入衰退 —— 而且在1970年,通货膨胀正在下降。1974年的中期选举出现了高通货膨胀,但那恰好发生在一次衰退的中间。

没有任何一次中期选举看到增长放缓导致衰退,就像我们现在看到的那样。只有1974年和1978年看到通货膨胀超过4%并且在选举临近时上升。因此,从历史上看,我们正在经历的情况没有任何经济先例 —— 甚至在考虑到大流行和乌克兰战争之前,这两者都是巨大的社会和政治事件。

没有任何一次中期选举看到增长放缓导致衰退,就像我们现在看到的那样。只有1974年和1978年看到通货膨胀超过4%并且在选举临近时上升。因此,从历史上看,我们正在经历的情况没有任何经济先例 —— 甚至在考虑到大流行和乌克兰战争之前,这两者都是巨大的社会和政治事件。

因此,历史不能成为对经济和金融市场未来走势的可靠指南。然而,正如我在三月份所指出的,股票在20世纪70年代通货膨胀期间表现不错。是高利率和从1970年到1982年的四次衰退摧毁了资产市场,无论是股票还是债券。因此,“经济引领,政治跟随”的格言浮现在脑海中。这正是比尔·克林顿的策略家詹姆斯·卡维尔在1992年缩短为“这是经济,蠢货。”

当时,尽管现任总统乔治·H·W·布什赢得了伊拉克战争,但由于经济陷入衰退,美国出现了失业复苏,他最终输掉了选举。今天,高通胀和经济担忧应该会给民主党带来困难,这就是为什么政治模型师认为共和党人将会控制国会的一个或两个议院。

市场喜欢并预期分权政府

如果经济引领,那么我们在思考政治对经济和市场的影响时真正应该考虑的是政治尾部风险。要了解尾部风险是什么,我们必须知道市场已经定价了什么。最近的MLIV Pulse调查可以告诉我们很多关于这方面的信息。

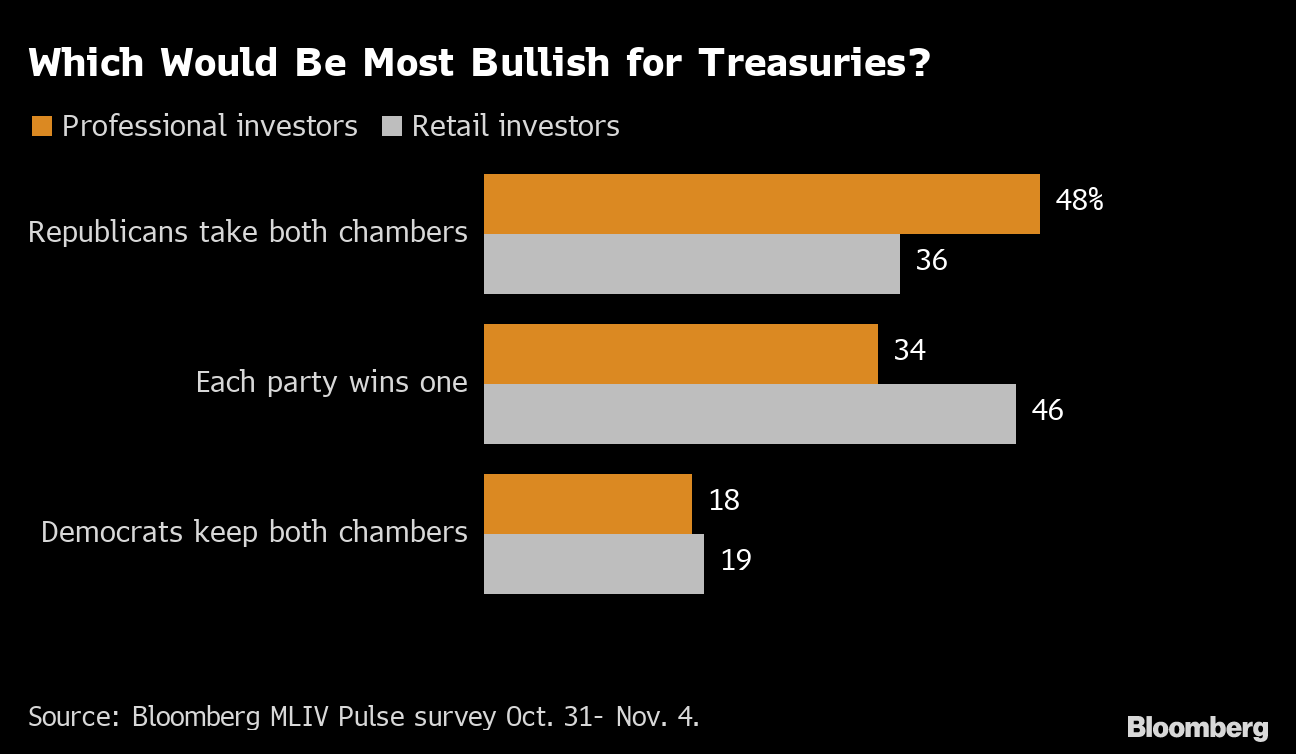

根据投资者的看法,共和党控制一个或两个国会议院对国债最为有利,会降低利率。这是因为,正如我的同事Felice Maranz所写的那样,“共和党人发誓要试图限制政府支出,一些人提议逐渐提高医疗保险和社会保障的资格年龄。更严格的财政政策通常与较低的通胀率相关,并使政府债券更具吸引力。”

尽管在拜登的领导下,这些计划都不太可能得到实施,但民主党和共和党之间的鸿沟意味着经济刺激措施也不太可能出台。

尽管在拜登的领导下,这些计划都不太可能得到实施,但民主党和共和党之间的鸿沟意味着经济刺激措施也不太可能出台。

对于股票市场的影响则有些模糊,历史上股市受益于政府分裂。调查发现,在调查中有38%的投资者认为如果共和党控制两院对美国股市最有利,有21%的人认为如果民主党保持控制对股票市场更有利。

因此,有一个明显看涨的政府债券情景,涉及到政府分裂导致增长和通货膨胀下降。但是,即使牛市希望历史重演,形势对股票市场来说并不那么清晰,这是我想在结论中回顾的内容。

按数字来看

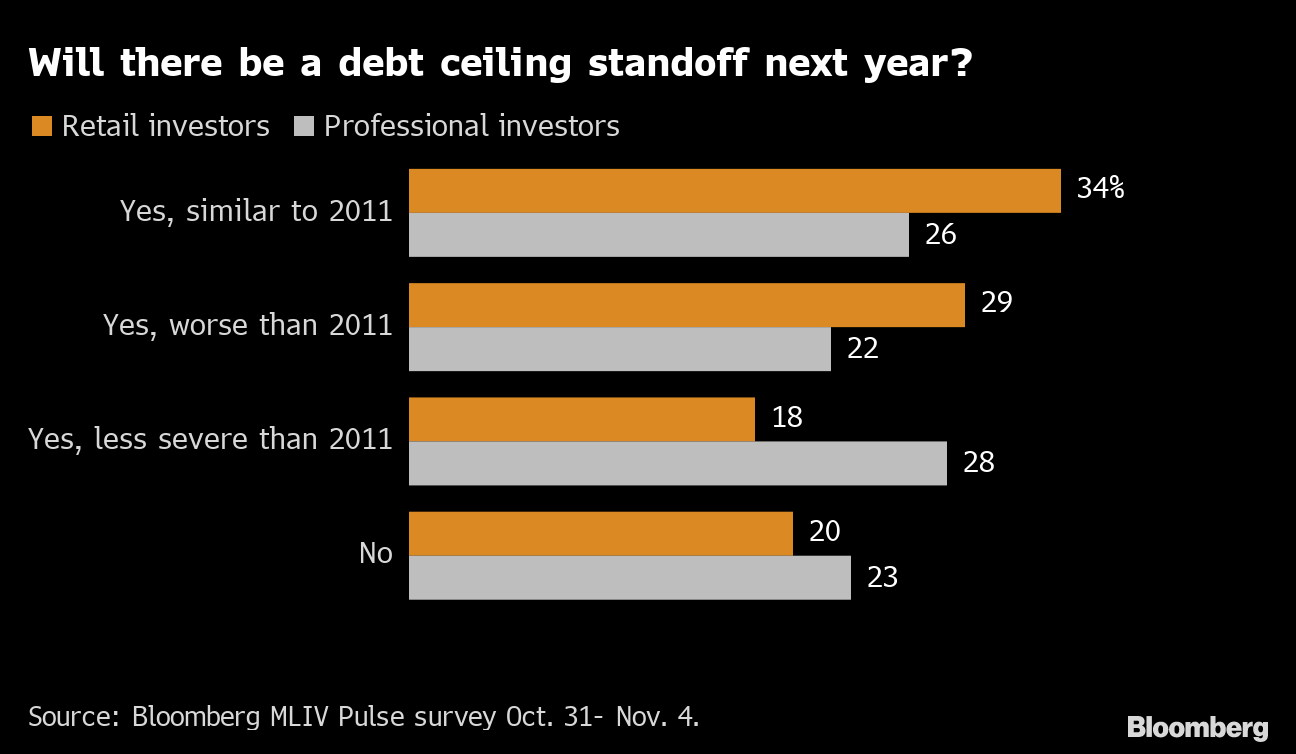

- 63% 认为下一次债务上限危机会比2011年更严重的零售投资者比例

什么是尾部风险?

当我们转向前美国国防部长唐纳德·拉姆斯菲尔德所说的已知未知时,MLIV调查中被提出的最大尾部风险是债务上限僵局。全面63%的零售投资者和仍然有48%的专业投资者认为债务僵局将与2011年的情况一样糟糕,甚至更糟。

回顾2011年,在美国差点违约的两天前,一个共和党国会同意提高债务上限,但只是作为未来从民主党总统巴拉克·奥巴马那里获得支出削减的交换条件。因此,投资者实际上在说,今年的债务上限危机意味着走得更远,甚至更远。这可能包括实际违约,因为2011年我们曾走到了边缘。

投资者标记违约的比例如此之高,表明实际上可能不仅仅是尾部风险。这更像是一个合理预期的最坏情况结果。鉴于最近几个月政府债券市场的流动性不足,会有很多未知的未知因素会导致违约。一个主要的金融参与者会遭受导致破产的流动性不足吗?会有传染吗?国债收益率会上升还是下降?2011年股市下跌了10%。这一次股市会下跌多少?国际后果会是什么?没有人知道这些问题的答案。这是经济学家担心债务违约的一个原因。

此外,根据彭博经济学,2011年债务上限僵局期间,企业高收益债券上涨了156个基点。如果今天发生同样的情况,可能足以使美国陷入更深的衰退,引发一些企业违约。彭博经济学使用他们的专有SHOK模型,认为债务上限僵局可能使衰退深两倍于基线。

公司债券仍然比股票更具吸引力

最终,除非是尾部风险情景,分裂政府和相应的减少财政应对看起来相当稳固。这增加了明年衰退的可能性。然后问题是对于那场衰退,市场已经定价了多少。

科技股重的纳斯达克100指数今年价值下跌约35%。现在各个领域都在大规模裁员 — 从支付处理器 Stripe 到社交媒体公司 Snap 到网约车应用 Lyft。这进一步影响了资本投资,波及到技术硬件行业。但技术只是整个美国服务业中的一个相对较小的部分。而且美国看起来比欧洲更具经济韧性。在我们看到这种减速蔓延到整个服务业之前,我们不会看到衰退完全定价的动态 — 这意味着,对于股市来说,下行风险仍然存在。

在短期内,我们可能会看到在分裂政府的预期结果下出现反弹。尤其是在上周FOMC后出现了恶劣的抛售。科技股看起来被卖过头了。但这不会对收益产生任何基本影响,除了确保更少的刺激措施,这反过来应该加速我们已经预期的经济放缓。我预计随着经济下行,股市将重新测试低点。

至于中期选举带来的债券尾部风险,债务上限危机是最大的问号。

到目前为止,我们尚未看到企业债务达到衰退水平,包括评级为CCC的最低级高收益债券。但如果彭博经济学是正确的,导致衰退深度加倍的债务上限僵局足以让我们达到那里。

到目前为止,我们尚未看到企业债务达到衰退水平,包括评级为CCC的最低级高收益债券。但如果彭博经济学是正确的,导致衰退深度加倍的债务上限僵局足以让我们达到那里。

但是,因为我们现在已经接近2011年BBB公司债利差的债务上限水平,收益率溢价超过了 债务上限尾部风险。

不过,最终我不认为选举会对资产价格产生重大影响。估值始终是关于收益和利率的 — 无论谁控制,这两者都不在国会的掌控之中。

本周引用

“当裁员周期真正加剧时,这实际上将是我们变得看涨的关键之一,因为这意味着运营杠杆的出血将停止”

迈克·威尔逊

摩根士丹利首席投资官兼首席美国股票策略师,摩根士丹利### 我关注的事情

- 摩根士丹利正在等待裁员消息传来之前,不会比战术上更加乐观

- 中国不会帮助全球经济。所以银行的交易就像金融危机期间的美国银行一样

- 即使在经济低迷时期,像保时捷这样的顶级品牌也可以进行首次公开募股,然后股价飙升

- 这篇关于欧洲及其能源危机的“大帖子”有点令人沮丧。它解释了为什么美国资产仍然以溢价交易

订阅Bloomberg.com,获取无限访问受信任的数据驱动新闻,并从独家订阅者专享的专家分析中获益。