《每周要闻:马斯克、凯西·伍德、冈德拉赫;Pimco希望与您交易 - 彭博社》

Katie Greifeld

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

华盛顿特区的马里纳·S·埃克尔斯联邦储备大楼。

摄影师:Graeme Sloan/Bloomberg 欢迎来到《每周修复》,这份通讯从未浪费时间滚动国债。我是跨资产记者凯蒂·格雷菲尔德。

三个人走进一家酒吧…

埃隆·马斯克、凯茜·伍德和杰弗里·冈德拉奇有什么共同点?

在可能的答案的多元宇宙中,至少有一个答案涉及到他们共同认为美联储可能会过于激进地加息。

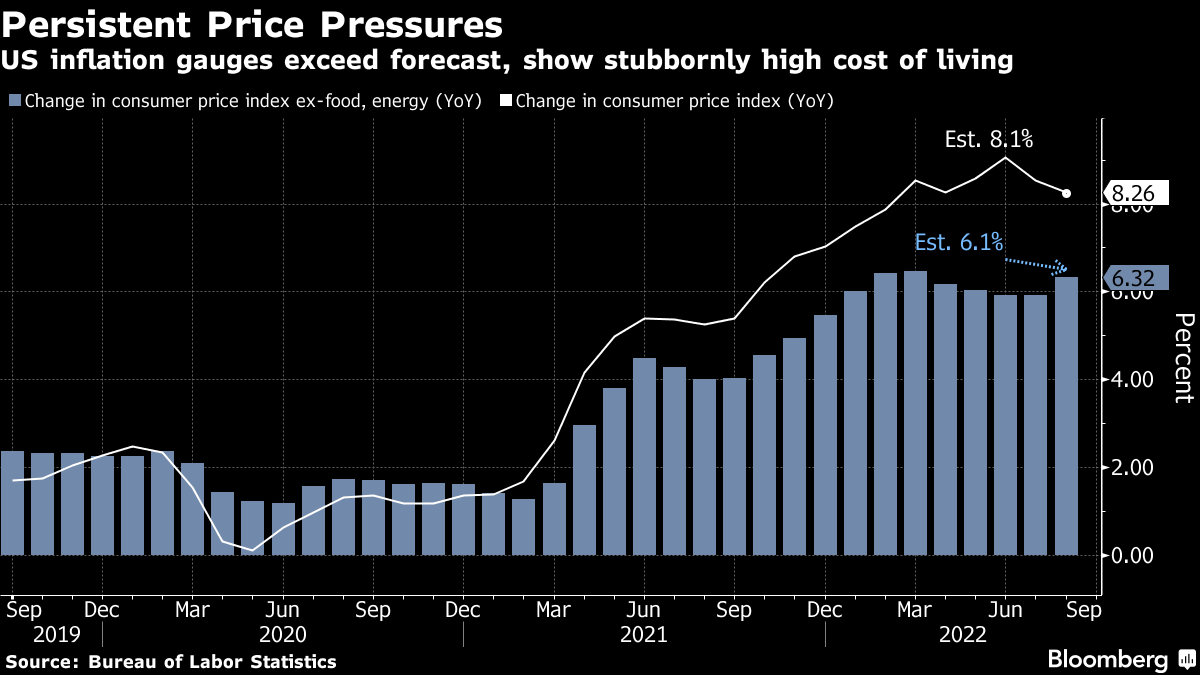

特斯拉首席执行官马斯克本月发推文称,美联储大幅加息可能导致通缩,对此,方舟投资创始人伍德回应称这种收缩“正在酝酿中。” 尽管这一交流发生在周二的报告显示,8月份的通胀率较去年同期飙升了8.3%之前,马斯克在周三再次强调,美联储应该降息25个基点。

DoubleLine Capital首席投资官杰弗里·冈德拉奇没有走得那么远,但他本周在CNBC上表示,他更希望决策者收紧政策至四分之一点的加息。他担心美联储在遏制一代人最严重通胀方面会走得太远,而且还没有足够的时间来看美联储巨额加息对经济的影响。

DoubleLine Capital首席投资官杰弗里·冈德拉奇没有走得那么远,但他本周在CNBC上表示,他更希望决策者收紧政策至四分之一点的加息。他担心美联储在遏制一代人最严重通胀方面会走得太远,而且还没有足够的时间来看美联储巨额加息对经济的影响。

市场对这个不太可能的三人组持悲观态度。在周二公布的通胀数据强于预期后,100个基点加息的可能性成为谈论的话题,随着报告后这一举措的可能性增加了20%。自报告发布以来,定价已经有所放缓,但一百分之一的加息——这将是自上世纪80年代以来最大的一次——“必须考虑在内,”KPMG LLP首席经济学家黛安·斯旺克说。

买入低点

Ark基金自2月以来购买了最多的股票

Ark投资管理公司,彭博智库

无论如何,伍德正在“言出必行”,正如彭博智库的阿塔纳西奥斯·普萨罗法吉斯所说。周二,Ark在纳斯达克100指数自2020年3月以来最大跌幅的一天,进行了自2月以来最大规模的 低点买入,购入了公司8只交易所交易基金中27家不同公司的股票。

你的选择

至于甘德拉赫,他认为国债收益率的峰值即将到来。鉴于通缩风险比过去两年高得多,他在CNBC上表示,他会购买长期国债。

这是一个有趣的思考练习——如果你认为收益率的最高点即将到来,你更愿意购买国债、投资级债券还是高收益债券?

DataTrek研究联合创始人尼古拉斯·科拉斯在一份备忘录中提出了这个问题。撇开公司基本面和违约风险等细节,仅从数字上看,目前国债和蓝筹债券是 更好的机会。使用iShares 20+年期国债ETF(代号TLT)、iShares iBoxx美元投资级公司债券ETF(LQD)和iShares iBoxx高收益公司债券ETF(HYG)作为代理,以下是计算:

投资级别和+20年期国债相对于长期历史而言目前都被过度卖出。每种资产的100天滞后收益率(TLT:-11.5%,LQD:-6.5%)比1标准差下行水平(TLT:-8.2%,LQD:-6.5%)差了40%。过去100天的高收益表现仅大致与其1标准差下行水平相当(-7.4%与-7.0%的1西格玛下限)。

然而,就像生活中的许多事情一样,一切都归结为久期风险--即证券对利率变化的敏感性。尽管垃圾债券显然比投资级和主权同行的信用风险更高,但在利率持续上升的环境中,它们应该表现优异,考虑到高收益债券通常更早到期。但如果收益率真的已经达到顶峰--也许是因为全球经济衰退的迫近--那么更长久期的高质量债务就是去的地方,Colas写道。

让它们交易债券

固定收益通讯的忠实读者们不需要被提醒,美国国债市场流动性现在非常糟糕,但我还是要提一下。在历史性抛售和美联储资产负债表收缩之间,彭博美国政府债券流动性指数--一个衡量收益率偏离公允价值模型的指标--已经达到自2020年以来的最高水平,突显了世界上最重要的债券市场中充满风险的交易条件。

太平洋投资管理公司有一个解决方法:全对全交易。

这家近2万亿美元的资产管理公司在本周的一份报告中提出,珍妮特·耶伦的财政部和其他监管机构应该允许投资者在主要的交易商无法交易时相互交易。

“我们希望整个国债市场都能转向全对全交易——这是一个资产管理公司、交易商和非银行流动性提供者能够在公平竞争的基础上进行交易,拥有平等获取信息的机会,”Pimco的Libby Cantrill、Tim Crowley、Jerry Woytash、Jerome Schneider和Rick Chan写道。“债券市场的绝大部分,包括国债市场的大部分,流动性仍然是通过中介进行的,这使得市场更加脆弱、流动性更差,更容易受到冲击。”

全对全交易在公司信用市场存在。在23.7万亿美元的国债市场中,这是罕见的。正如彭博社的Liz McCormick和Garfield Reynolds所记录的那样,一些人尝试过但最终失败了,比如OpenDoor Securities,在短短几年后关闭了其交易平台。国债市场缺乏一个中央清算所,这给初创公司增加了另一个障碍,尽管证券交易委员会可能希望改变这种情况。 可能会喜欢这种改变。

全对全交易在公司信用市场存在。在23.7万亿美元的国债市场中,这是罕见的。正如彭博社的Liz McCormick和Garfield Reynolds所记录的那样,一些人尝试过但最终失败了,比如OpenDoor Securities,在短短几年后关闭了其交易平台。国债市场缺乏一个中央清算所,这给初创公司增加了另一个障碍,尽管证券交易委员会可能希望改变这种情况。 可能会喜欢这种改变。

除了改善债券市场深度的崇高目标外,全对全交易之所以吸引Pimco是有道理的。目前,像摩根大通和美国银行这样的交易商在国债市场做市方面占据主导地位。然而,转向一个让买方可以更直接地与所有市场参与者交易的系统将把权力转移到资产管理公司的手中——比如Pimco。

工作更聪明,而不是更努力

市场上流传着一句老话,债券交易员是房间里最聪明的人。ETF发行者希望他们也是懒惰的。

随着固定收益ETF的普及,周四迎来了更详细的层次:以久期为重点的ETF。来自BondBloxx投资管理公司的八只这样的基金于周四推出,范围从六个月的票据到20年期的证券。推出。

新产品背后的智慧在于,尽管投资组合经理通常会买卖国债以延长或缩短久期,但将该过程放入ETF包装中可以节省投资者管理该敞口的麻烦,BondBloxx联合创始人托尼·凯利说。

凯利在电话采访中表示:“投资组合管理的最后一步是管理整体投资组合的久期。你要考虑货币的时间价值和资源的机会成本,即使是最大的机构,他们为什么要浪费时间滚动国债?”

BondBloxx基金推出仅仅一个月后,首只 单一债券ETF 由发行者F/m Investments首次亮相,推出了美国国债10年期ETF(代号UTEN)、美国国债2年期ETF(UTWO)和美国国债3个月期票据ETF(TBIL)。这些以到期为重点的基金持有各自期限的最新发行证券,并收取15个基点的费用,以便自动滚动敞口以投资最新的国债发行。

BondBloxx基金推出仅仅一个月后,首只 单一债券ETF 由发行者F/m Investments首次亮相,推出了美国国债10年期ETF(代号UTEN)、美国国债2年期ETF(UTWO)和美国国债3个月期票据ETF(TBIL)。这些以到期为重点的基金持有各自期限的最新发行证券,并收取15个基点的费用,以便自动滚动敞口以投资最新的国债发行。

在上个月报道这些基金的推出时,我得到了同样简单的答案,即:这很容易。

“如果你比如说在运行一个严密调整到2年期和10年期之间的利差的量化策略,那实际上这是一个有用的便利,”数据提供商和研究咨询公司VettaFi的金融未来学家戴夫·纳迪格说道。“如果我在构建量化模型,我肯定会关注它们的交易方式,如果它们交易得好,就会考虑将它们作为一个潜在的工具。”

到目前为止,这三只F/m ETF基金在一个多月内已经积累了约6400万美元的资产,考虑到目前所有类型的固定收益都极其波动,这并不算糟糕。

额外奖励

美国银行为长期员工提供长达六周的带薪休假 有薪休假

跟踪ETF 股票交易的美国国会成员计划

雷·达里奥 做数学:4.5%的利率将使股市下跌20%