股权熊市在经济衰退开始之前不会结束 - 彭博社

Edward Harrison

一名行人经过纽约股票交易所(NYSE)附近的华尔街地铁站,美国纽约,2022年6月27日星期一。投资经理们押注全球持续复苏将在这个艰难的年份的下半年感到极度失望,因为一场持续的熊市正在逼近,即使通货膨胀有所降温。摄影师:Michael Nagle/Bloomberg

一名行人经过纽约股票交易所(NYSE)附近的华尔街地铁站,美国纽约,2022年6月27日星期一。投资经理们押注全球持续复苏将在这个艰难的年份的下半年感到极度失望,因为一场持续的熊市正在逼近,即使通货膨胀有所降温。摄影师:Michael Nagle/Bloomberg Ken Moelis

Ken Moelis

摄影师:Simon Dawson/Bloomberg 纽约证券交易所。

纽约证券交易所。

来源:彭博社

与股票市场具有前瞻性的神话相反,过去的经验表明,股票在衰退期间仍在上涨,并在大部分时间内持续下跌。这意味着如果你认为美国正在走向衰退,那么还有更多的痛苦在等待。

看法乐观

作为一个乐观主义者,我仍然希望美国经济能够避免衰退 —— 或者至少不会是深度衰退。这似乎是一个不太可能的事情。但我并不是唯一一个持乐观态度的人。上周股市一直在上涨。而最好的部分是在上周五,当国债收益率全面上涨时,股市也在上涨。这种组合表明了一些经济乐观主义。如果股市在预期衰退导致美联储暂停加息时上涨,你是看不到这种情况的。

金融市场中的一个重要问题是,这种短暂的转变只是一场熊市反弹 — 股市在长期下跌中的暂时反弹 — 还是新牛市的开始。

数据显示,与股票市场具有前瞻性的神话相反,如果出现经济衰退,我们应该预期股市会再次下跌。在确定这是否只是一场熊市反弹时,真正的经济会给出答案。

市场并不像你想象的那样具有前瞻性

有趣的是,找出熊市何时开始以及经济衰退何时开始,以了解经济衰退预测对于投资损失的重要性。以下是我的发现:

- 2020年,标普500指数在2月达到峰值,与12月开始的经济衰退同月

- 2007年,股市在10月达到峰值,比12月开始的经济衰退早了两个月

- 2001年,经济衰退在3月开始。但股市在2000年的3月已经达到峰值

- 1990年,经济衰退在7月开始,与标普500指数达到峰值的同月

- 1980年11月,标普500指数达到峰值,而你必须等到1981年7月经济的第二次双底衰退峰值

在过去40多年中出现了五次经济衰退。市场实际上具有多大的前瞻性是一个复杂的问题。你可以原谅标普500指数未能正确预测疫情的影响。但在2007年和1990年,股票在经济滑坡时处于高位。实际上,你没有早期警告信号。我研究了其他几次经济衰退和股市下跌 —— 比如1980年,当市场在经济衰退已经开始一个月后达到峰值 —— 你会发现市场无法预测经济衰退即将到来。

在市场下跌停止时也是如此。2020年出现了短暂而剧烈的下跌,这是因为大规模刺激措施遏制了经济冲击。但在此之前的两次经济衰退中,市场下跌了15-30个月。

往往情况是,在大部分经济衰退期间市场都在下跌 — 有时甚至在之后也是如此。这意味着一旦经济衰退开始,更多的损失很可能会随之而来。

到底什么是经济衰退?

很多人说我们现在正处于经济衰退中。目前还没有证据证明这一点,但这一点尤为重要,因为2022年第一季度国内生产总值下降了。如果本季度再次下降,那就意味着连续两个季度的GDP收缩,这就是经济衰退的定义。但人们常说两个季度的GDP下降就表示经济衰退,这并不完全准确。在1990年开始的经济衰退中确实是这样运作的。但在随后的经济衰退中,实际GDP实际上上升了2.5%,就在衰退开始时。在经济衰退期间,GDP数据呈现出这种锯齿状的模式 — 不是一次暴跌然后从谷底回升。

虽然2007年开始的经济衰退确实出现了两个季度的收缩,但2020年的大流行衰退将最终变得太短而不符合资格。

那么,到底什么是经济衰退?美国的官方裁决者是国家经济研究局。他们说:

NBER的定义强调,经济衰退涉及经济活动的显著下降,这种下降遍布整个经济,并持续时间超过几个月。

我会说,宣布经济衰退更像是一种艺术,一种合格的判断,而不像两个季度的简称所暗示的那样是一门确切的科学。NBER表示这一切都与“深度、扩散和持续时间”有关。

实际上,经济衰退是经济疲弱期,足够长、足够深和足够广泛,以至于影响就业和支出,从而影响生产和全面资本支出。通常这意味着股票市场必须调低预期,因为经济困境水平下沉 — 不像在大流行期间,刺激意味着调高预期。

经济衰退的宣布已处于危险边缘

其中一些风险可以追溯到我在文章中提到的 利润率下降。我认为最近股票下跌是合乎逻辑的,当作为利润率回归均值理解时。永久高利润率的理想状态从未可持续。通货膨胀打破了这个神话,带着股票一起下跌。

但是如果利率上升到足以使经济崩溃,股票将需要从这里下跌。因此问题是利率会上升多高,以及价格与收益比率会压缩多少。上周我提到了 失业救济申请 是一个很好的实时晴雨表,将在 11月 告诉我们经济将何去何从。但最近也有很多其他数据点指明了方向。

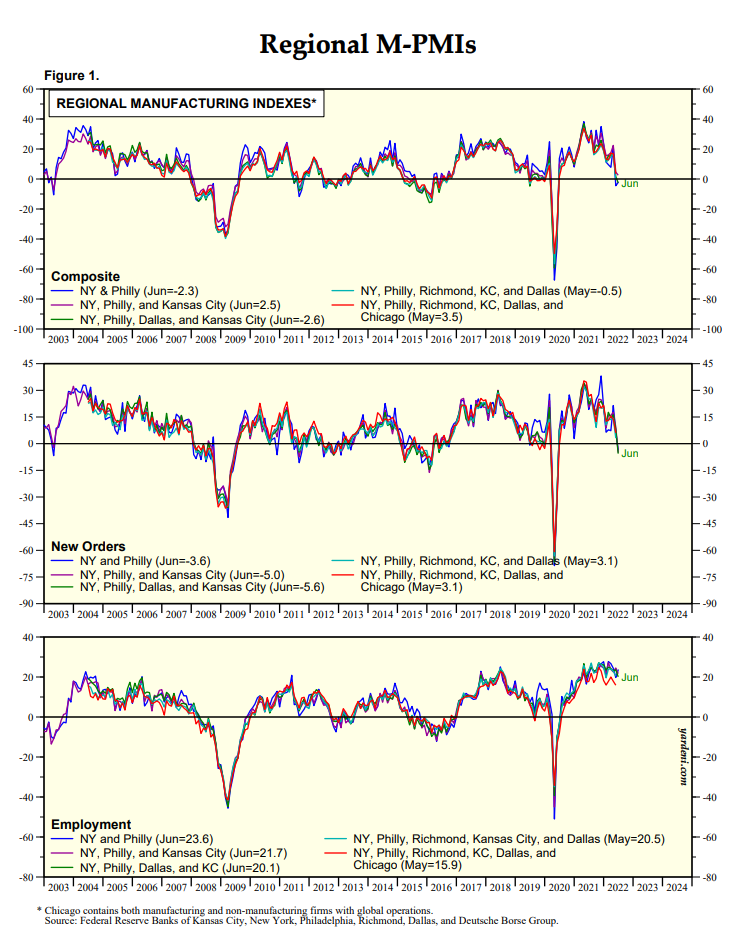

地区联邦储备银行指数是一个很好的起点,因为它们提供了对12个地区联邦储备银行地区经济状况的视角。在这方面,数据指向经济中出现了越来越多的软肋。事实上,最新的纽约、费城和达拉斯联邦储备银行制造业数据都是负数 — 意味着制造业正在收缩 这些地区。这些数字都在下降,就业仍然保持稳定,但也开始出现裂痕。

Yardeni.comYardeni.com标普全球快速美国综合采购经理人指数 — 跟踪服务和制造业 — 强调了增长的薄弱一面。上周公布的数据非常接近扩张和收缩之间的50阈值。

Yardeni.comYardeni.com标普全球快速美国综合采购经理人指数 — 跟踪服务和制造业 — 强调了增长的薄弱一面。上周公布的数据非常接近扩张和收缩之间的50阈值。

此外,服务业的读数是五个月来最弱的。根据标普的说法,制造业指数“下降的程度仅在调查历史的15年中两次超过,分别是在2020年初的疫情封锁高峰和2008年全球金融危机高峰时期。”

结果是,亚特兰大联邦储备银行的GDPNow模型估计2022年第二季度实际GDP增长率现在仅为0.3%,比6月16日的零有所增长。

美国经济正在增长,但仅仅如此。

按数字统计

- 74% 首席执行官报告通胀带来的最大风险是“利润下降” - 嘎纳调查

经济衰退将如何影响股票

所以,我认为我们还没有进入衰退。我也不认为迄今为止股票市场的下跌是衰退的前兆或反映。这只是投资者在考虑到较高利率和利润下降时愿意为股票支付的价格重新调整。

但我们现在非常接近衰退。制造业已经处于衰退中。亚特兰大联储的模型显示本季度国内私人投资将缩水8%。我们已经看到消费者在食品和能源价格上涨的情况下减少了他们的月度储蓄。最后一个问题是就业。如果就业开始下滑,那么我们可以称这种增长放缓为衰退。

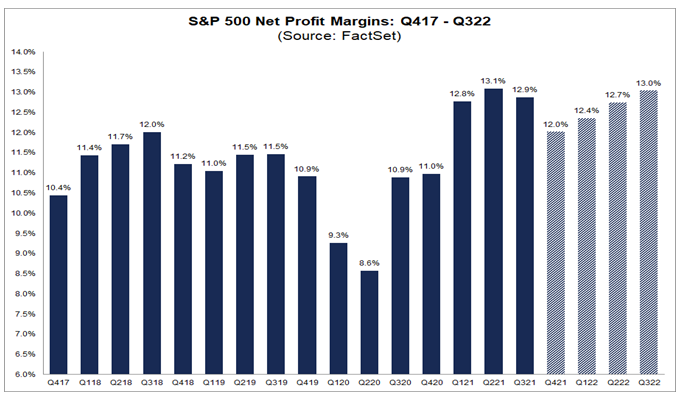

股票对实际衰退的反应取决于利率上升到多高以及利润在长期内相对于预期下降了多少。你可以看到预期在逐渐缓和,但不是很快。例如,一月份FactSet的数据显示利润只会再下降一个季度,然后恢复到高水平。

FactSetFactSet到了四月,这个观点有所缓和,但仅仅如此。

FactSetFactSet到了四月,这个观点有所缓和,但仅仅如此。

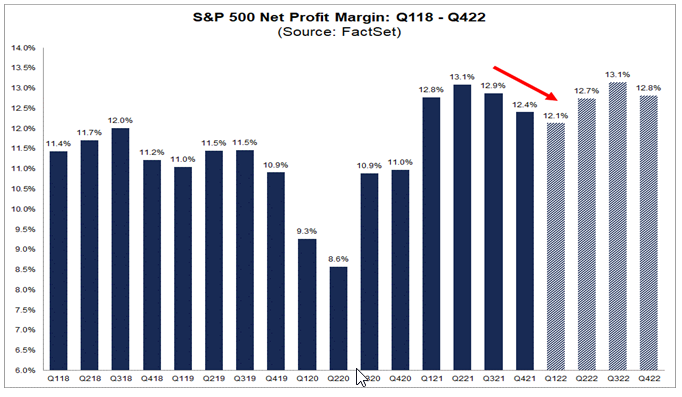

FactSetFactSet从那时起股市的下跌清楚地反映出这种观点正在改变。但这基本上是针对经济软着陆的。如果从这里开始经济前景变暗,利润预期也会受到影响。

FactSetFactSet从那时起股市的下跌清楚地反映出这种观点正在改变。但这基本上是针对经济软着陆的。如果从这里开始经济前景变暗,利润预期也会受到影响。

从这里开始,最大的不确定因素是美联储会进行多少次紧缩政策才会感觉控制住通胀。美联储基金期货合约显示,到明年三月我们将再次进行两个百分点的紧缩。

CMECME如果再多一点,股市将仅仅因未来现金流的贴现率上升而下跌。

CMECME如果再多一点,股市将仅仅因未来现金流的贴现率上升而下跌。

但到明年七月,市场预测他们将开始降息。

CMECME标普500指数从峰值到谷底大约下跌20%将是一个良好的结果,即使在利率再次上升两个百分点且利润率下降的基本情况下。 毕竟,即使仅仅回归到标普500指数2010年的利润率水平意味着从当前水平再下跌近20%。 因此,我继续希望我们能避免陷入衰退,因为除了最良性的结果外,其他任何结果都没有被定价进去。

CMECME标普500指数从峰值到谷底大约下跌20%将是一个良好的结果,即使在利率再次上升两个百分点且利润率下降的基本情况下。 毕竟,即使仅仅回归到标普500指数2010年的利润率水平意味着从当前水平再下跌近20%。 因此,我继续希望我们能避免陷入衰退,因为除了最良性的结果外,其他任何结果都没有被定价进去。

本周引用

“你知道什么比高通胀和低失业率更糟糕吗?那就是高通胀和数百万人失业的衰退。我希望在你将经济推向悬崖边之前,你能重新考虑一下这一点。”

伊丽莎白·沃伦

马萨诸塞州参议员

2022年6月22日,参议院银行委员会对美联储主席鲍威尔的评论

我关注的事情

- 一些未经请求的建议,供Z世代应对经济衰退

- 债券投资者不知道,更害怕通货膨胀还是经济衰退

- 中国经受住了最新一波的Covid袭击,并且已经恢复增长模式

- 凯西·伍德的ARKK基金,再次热门。资金涌入

在迪拜繁忙的金融中心核心区域的低调二楼办公室里,为Moelis & Co.工作的银行家们比以往任何时候都更忙碌 - 以至于公司不得不拆除墙壁为扩张计划增加办公桌。

在其他地方简朴的工作场所里,架子上摆满了Lucite交易纪念碑,展示了中东公司的股权发行和交易 - 从沙特阿拉伯的石油巨头Aramco到阿布扎比国家石油公司。羡慕的竞争对手低声说,Moelis已经将其中东业务打造成了银行员工人均收入最高的部门之一 - 这在一个以低费用著称的地区绝非易事。

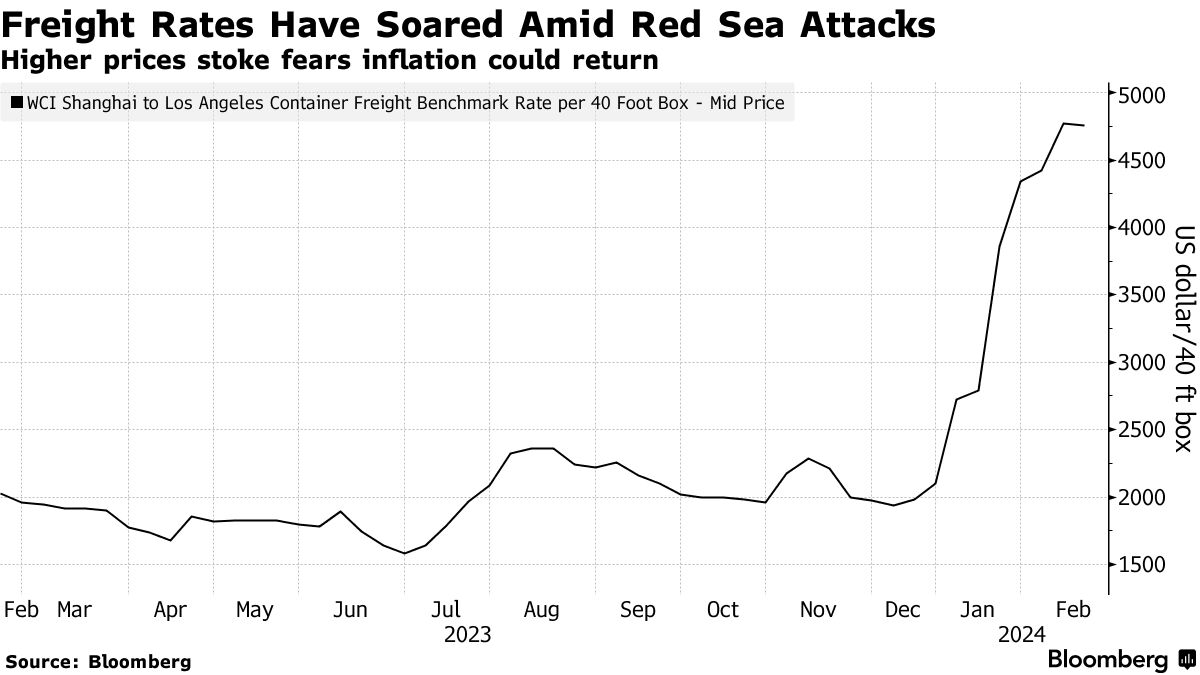

投资者和公司警告称,中东战争对收入构成重大风险,因为抵制活动抑制了销售,而红海航运混乱威胁到它们的供应链。

根据彭博社对数百次盈利电话的分析,这些逆风对美国股市创纪录的涨势构成威胁。在第一季度中点,对红海或“地缘政治”的提及数量几乎与前三个月的总数相匹配。

CEO们再次担心地缘政治

在财报电话会议中提到红海或地缘政治的次数正在增加

来源:彭博社

注:截至2024年第一季度的数据截至2月15日;结果基于标普500和斯托伊克斯600公司的财报电话会议记录

对未来12个月标普500公司利润的预期创下历史新高,这表明分析师正在定价一个蓝天般的情景,预计美国经济增长将超出预期,联邦储备系统将降息。任何对收益构成重大威胁的情况,或者显示通胀回升的迹象,都可能影响持续数月的涨势,这使得美国基准指数创下历史新高。

由于担心以色列-哈马斯战争可能升级为更大规模冲突,原油价格今年已经上涨。与此同时,由于伊朗支持的胡塞叛军发动袭击,试图对以色列发动战争,集装箱船只被迫避开红海和苏伊士运河。

“地缘政治背景是一个风险,”康尼塔·科尼策(Nicole Kornitzer)说,她是科尼策资本管理公司(Kornitzer Capital Management Inc.)的水牛国际基金经理。“如果压力持续更长时间,这可能会对企业利润率造成压力,并且随着成本通过价格上涨传递,这可能导致通货膨胀。这种情况并未在估值中考虑。”

从消费品公司到社交媒体再到货运公司,美国银行公司最新的基金经理调查还显示,投资者认为地缘政治是继通胀之后股价的第二大风险,尽管这两种危险是相互关联的——参与者预计红海或中东地区的进一步升级将给石油和货运价格带来新的价格压力。

在欧洲,酒类饮料生产商Heineken NV表示,宏观经济和地缘政治发展将继续是可能影响其业务的因素。不确定性。Adidas AG表示,红海地区的紧张局势导致短期内供应成本上升。

特斯拉公司在一月份宣布暂停其德国工厂的生产,理由是供应中断。医疗设备供应商ResMed Inc.表示,货运费率和交货时间受到影响。计算机网络设备巨头思科系统公司也表示运费上涨。化学公司Albemarle Corp.、烟草公司菲利普莫里斯国际公司和铁路服务提供商CSX Corp.是标普500指数公司中也在关注红海地区局势的公司之一。

一些公司从这种情况中受益。荷兰公司皇家Vopak NV由于红海地区的混乱和石油市场的不确定性,看到了对其储存设施的需求上升。A.P.穆勒-马士基A/S在发布业绩之前曾经大涨,但在表示预计今年晚些时候行业将再次陷入困境,当时红海冲突对货运费率的提振消失后,却令人失望。

一些公司从这种情况中受益。荷兰公司皇家Vopak NV由于红海地区的混乱和石油市场的不确定性,看到了对其储存设施的需求上升。A.P.穆勒-马士基A/S在发布业绩之前曾经大涨,但在表示预计今年晚些时候行业将再次陷入困境,当时红海冲突对货运费率的提振消失后,却令人失望。

与此同时,中东地区以及巴基斯坦等穆斯林国家的许多购物者正在抵制大型外国品牌,因为他们对美国和欧洲未采取更多行动促使以色列结束对加沙的进攻感到愤怒。这对美国主要企业的收入产生了影响。

阅读更多: 星巴克、可口可乐因加沙战争而遭到抵制,中东竞争对手受益

麦当劳公司的销售未达到投资者的预期,受到抵制的部分影响。该公司预计在该地区的业务部门在战争结束之前不会有实质性改善,这也影响了星巴克公司的业绩。Snap公司甚至认为这场冲突是一种阻力。

以色列-哈马斯战争仍在继续,看不到结束的迹象,胡塞武装继续在红海地区破坏航运,尽管美国和英国正在打击也门的武装组织,多国海军行动在该地区水域巡逻。

“地缘政治是对市场影响最大的尾部风险,”GAMA的全球宏观投资组合经理拉吉夫·德梅洛说。