显示美国接近衰退的三个信号 - 彭博社

Edward Harrison

尽管通货膨胀猖獗,但目前尚无衰退迹象:消费者仍然表现坚韧。

尽管通货膨胀猖獗,但目前尚无衰退迹象:消费者仍然表现坚韧。

摄影师:David Paul Morris/Bloomberg这些日子感觉每个人都在等待经济在超大规模加息的压力下崩溃。有趣的是,我们不会正式知道是否陷入衰退,直到数月后。那么我们如何判断衰退何时开始,以及如何为之做好准备?我有一些想法。

到处都在谈论衰退

全球经济正在放缓。关于衰退的讨论如此之多,几乎就好像我们已经陷入其中一样。在金融市场上,每个人都在等待下一个麻烦事的发生,因为利率正以前所未有的速度上升,而美联储致力于不惜一切代价抑制通货膨胀。

然而,事实是,目前美国并未陷入衰退。经济数据显示,截至5月份,经济增长虽有放缓,但仍在增长。你可能认为美联储主席杰罗姆·鲍威尔对于这一事件如何结束的谨慎乐观是不合适的。但仍有可能美联储成功应对。

不幸的是,上周大量央行加快了货币紧缩的步伐,这一机会的确显著减少。这意味着全球衰退的机会不仅增加了,而且提前了。美国经济不会幸免于难。

这里是问题所在。官方确定衰退的委员会直到我们已经进入衰退数月后才这样做。这对于任何试图为他们的家庭或企业做财务准备的人都没有帮助。那么我们如何判断衰退何时开始?为什么这很重要?我们如何为之做准备?我有三个标志 — 其中两个是市场信号,另一个关注实际经济。后者是最重要的 — 它可能在11月就能预示衰退。

观看:马斯克表示短期衰退“更有可能发生”

这是一个大规模的紧缩周期

我想回到我关于加快货币紧缩以应对通货膨胀的评论。单单来自美联储的即将到来的紧缩水平 在最近的历史中是前所未有的。我们必须回到20世纪80年代末,当时美联储在一年多的时间内将利率提高了三个百分点以上。那一次以美国陷入衰退结束。

这一次的紧缩行动是全球性的。仅在周四,我们目睹了英国央行第五次加息,三名反对者为未来的半个百分点加息打开了大门。瑞士国家银行也做了同样的事情,进行了 惊喜的半个百分点举措。本周早些时候,欧洲央行围绕所谓的“反分裂”政策召开了紧急会议,确保政府债券利差不会因此扩大,为欧元区的巨额加息铺平了道路。利率不仅仅在上升,而且上升得很快。

现在有很多问题。但我认为最重要的问题是:如果我们处于增长衰退或实际衰退中,会有什么区别?首先,这可能决定市场调整会走多远。

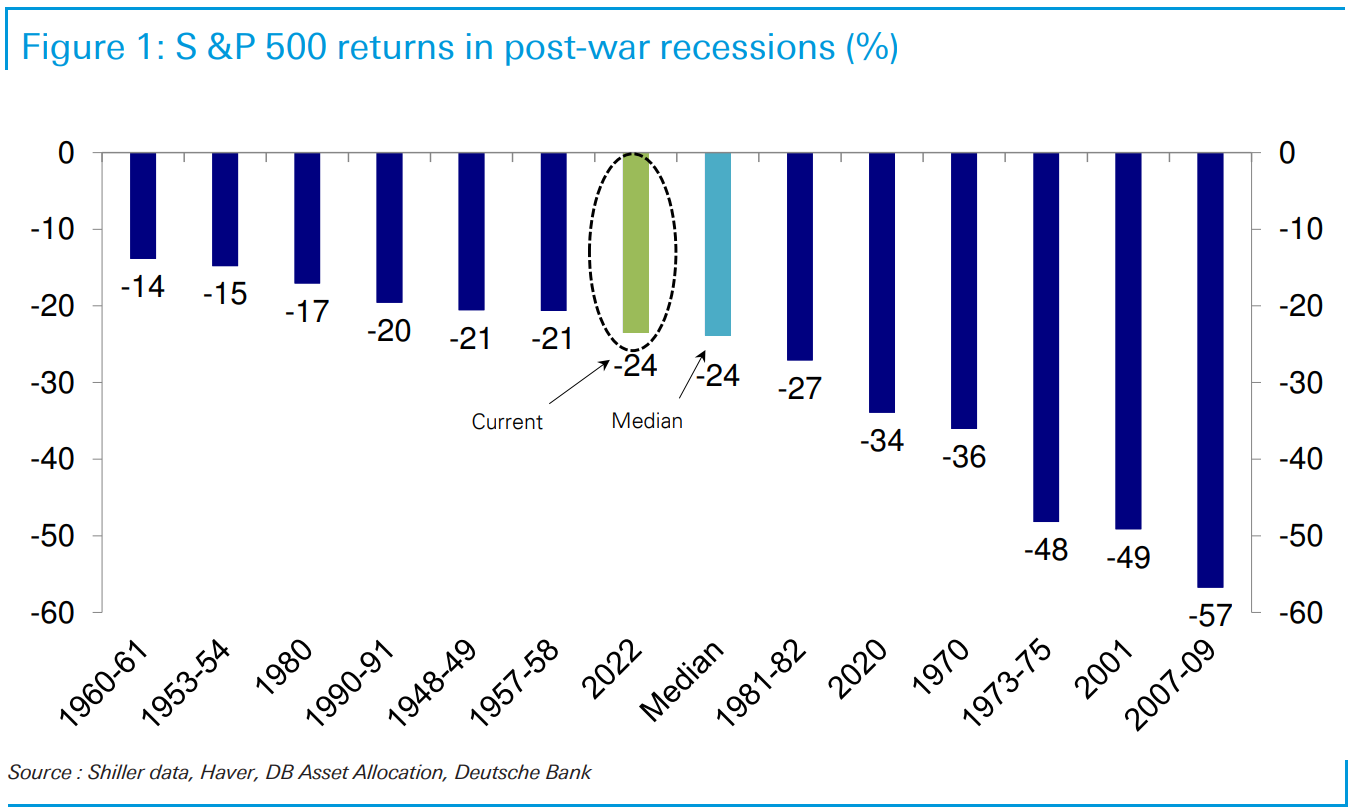

德意志银行主题研究负责人吉姆·里德在上周四抛售后给投资者的一封便条中很好地阐述了答案。

随着隔夜-3.25%的抛售,标普500指数的调整与二战后衰退中看到的中位数调整保持一致。事实上,这是同一时期第四糟糕的非衰退调整。

基本上,除了预示衰退外,没有比这更糟糕的股票下跌情况。如果我们处于增长衰退中,从市场的角度来看,情况已经达到最糟糕的程度。里德说:

显然,如果你认为我们完全可以避免衰退,那么二战后非衰退调整中最大的三次分别是-26.6%(1946年5月-)、-28%(1961年12月-)和-33.5%(1987年8月-)。最后一次包括1987年的股市崩盘。因此,如果我们没有衰退,我们正接近极端领域。

然而,如果经济即将陷入衰退,情况可能会变得更糟。

德意志银行而且,因为我一直告诉你,我们不是处于普通的放缓中,而是处于利润和利润率均值回归,我认为迄今为止我们看到的损失主要归因于这些原因。因此,股票市场尚未预测出衰退 — 尽管有人可能持不同意见。

德意志银行而且,因为我一直告诉你,我们不是处于普通的放缓中,而是处于利润和利润率均值回归,我认为迄今为止我们看到的损失主要归因于这些原因。因此,股票市场尚未预测出衰退 — 尽管有人可能持不同意见。

但更重要的是,瑞银策略师马特·米什表示,美国信贷利差仅反映了经济衰退的25%概率。由于债务在公司资本结构的优先顺序中处于较高位置,信贷市场一般被认为比股票市场更容易受到经济衰退的影响。因此,如果这种放缓和利润挤压演变成更严重的情况,我们应该会看到更大的损失。

这就是中期周期放缓和实际经济衰退之间的重大区别。

- 12,000 2007年12月经济衰退开始时平均首次申领人数的增加

数据显示

你已经可以看到美国经济数据的放缓。

例如,在企业方面,亚特兰大联储的GDPNow模型--类似于美国经济的路跑速度表,因为它根据迄今为止的速度来测算我们最终的完成时间--根据截至6月16日的数据,预计2022年第二季度的实际住宅投资将下降7.7%。由于目前的平均30年期固定抵押贷款利率接近6%,是自2008年以来的最高水平,尽管供应短缺,但房屋建筑商仍在限制建设。 住房开工数量 从最近的约180万的周期高点下降到了每年154.9万的速度。

消费者也开始显示出疲软迹象。五月份的零售销售 下降了,尽管主要是因为汽车销售,汽车销售每月波动很大。这是五个月来的首次下降。如果剔除汽车,零售销售仍在增长,但增速略低于上个月。真正的问题是,很大一部分增长是由于汽油价格上涨。去除汽车和汽油,美国的零售销售仅增长了微不足道的0.1%--这表明通货膨胀现在已经高到足以破坏对一些离散支出的需求。

总的来说,数据描绘了一个经济正在放缓但并未陷入衰退的画面。但当你加上全球货币紧缩的加速步伐时,全面衰退的可能性就增加了。

观看:鲁比尼表示美国经济“非常接近”衰退

我在煤矿中的警示信号

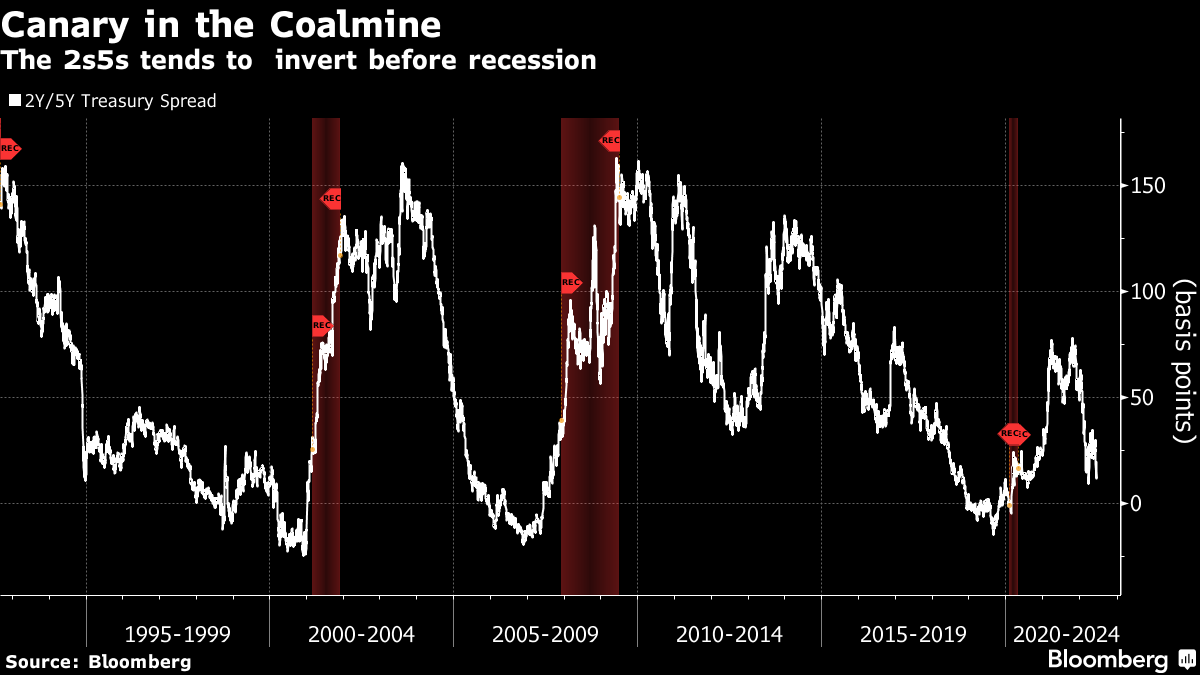

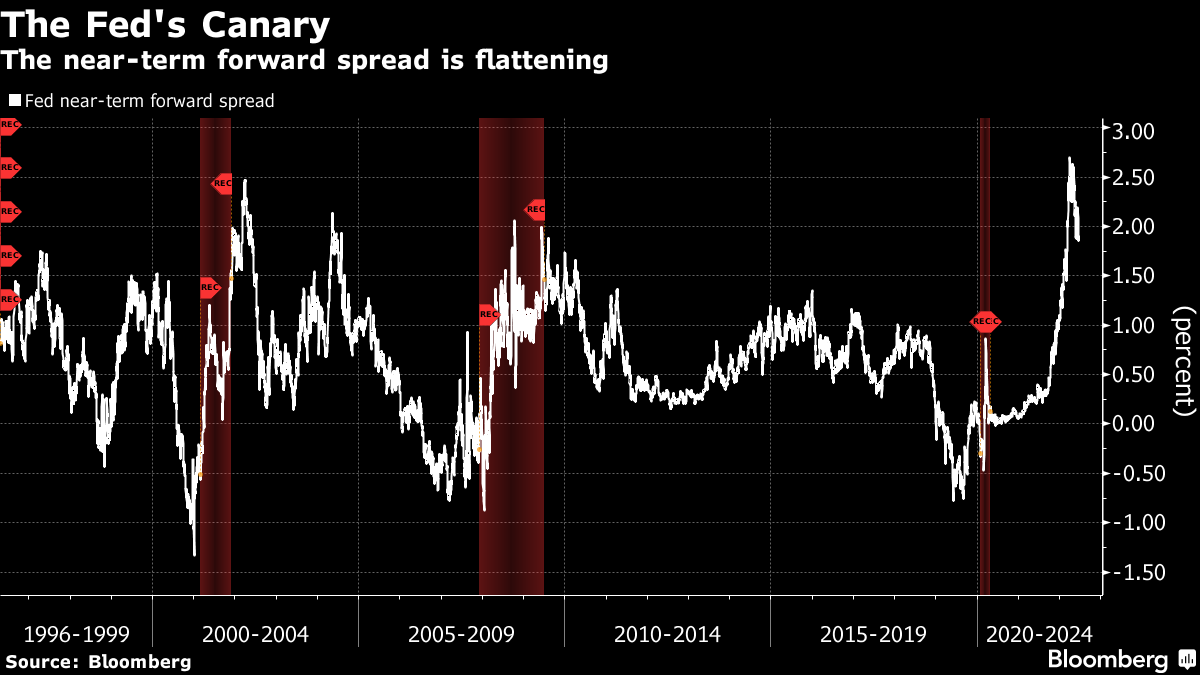

如果你想在衰退之前做好准备,就需要知道衰退的可能性有多大。在市场数据方面,我所谓的“真实晴雨表”是两年期和五年期国债收益率之间的利差。这是因为两年期包含了所有近期的联邦基准利率上调,而五年期则包含了此后政策的变化。如果由于衰退的原因,美联储被迫开始大幅降息,这个利差应该是负值。在过去的三次衰退中,它确实是负值。

目前,五年期收益率比两年期收益率高约20个基点。美联储喜欢另一种衡量方式,称为近期前瞻利差。这衡量的是3个月期国债与市场预期的18个月后3个月期国债的利差。这应该充分反映市场对收紧政策的预期,如果这个利差变为负值,市场就在告诉你经济状况非常糟糕,美联储将很快开始降息。

目前,五年期收益率比两年期收益率高约20个基点。美联储喜欢另一种衡量方式,称为近期前瞻利差。这衡量的是3个月期国债与市场预期的18个月后3个月期国债的利差。这应该充分反映市场对收紧政策的预期,如果这个利差变为负值,市场就在告诉你经济状况非常糟糕,美联储将很快开始降息。

尽管这个曲线在过去两个月几乎平坦下来了整整一个百分点,但我们离它变为负值还很远。这给了美联储将利率提高近两个百分点的空间,然后才开始担心衰退。

但我喜欢真实的经济数据点,尤其是当它们是实时指标时。它们告诉你现在正在发生什么。

但我喜欢真实的经济数据点,尤其是当它们是实时指标时。它们告诉你现在正在发生什么。

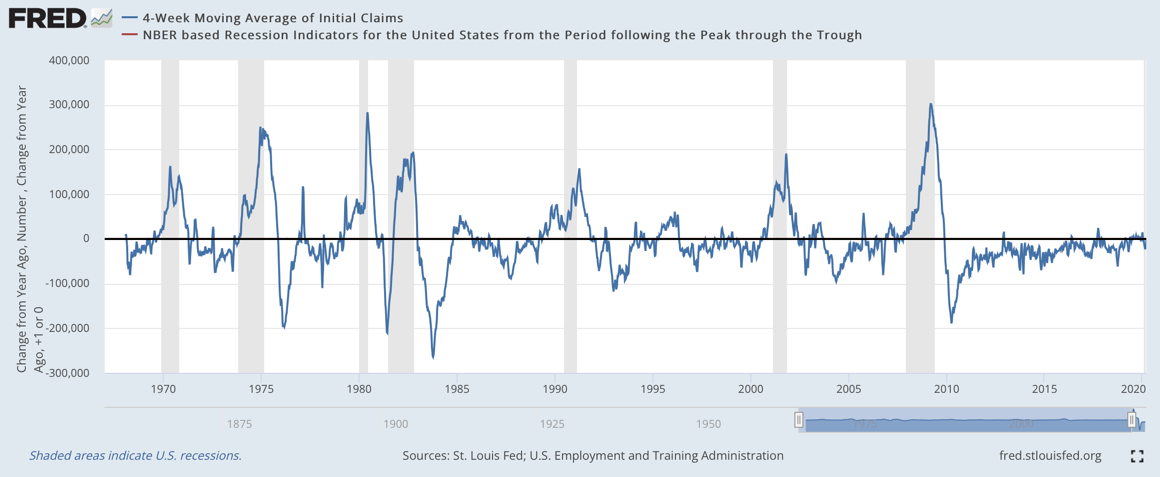

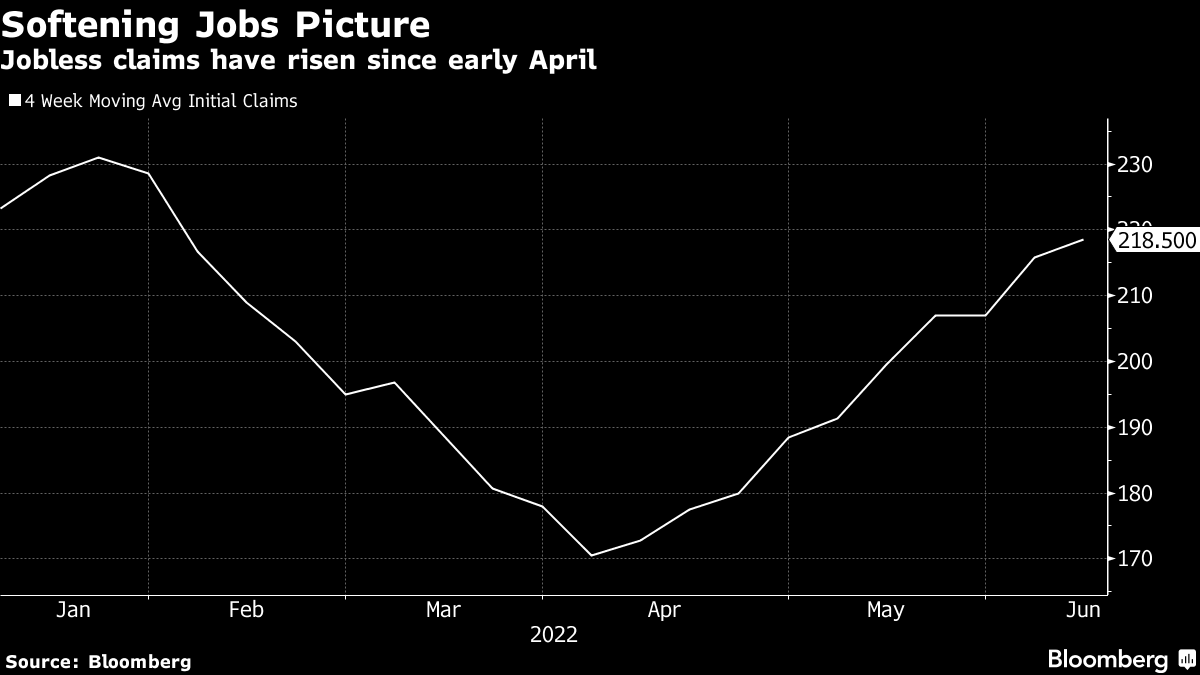

以失业保险索赔为例。通常当一个人失去工作时,失去的部分收入可以通过失业保险来减轻。在像美国这样的大经济体中,总会有一些变动。因此,每周总会有一些最初的失业索赔。

每周最初的失业索赔数据实时反映了劳动力市场的压力增加了多少,以及为支持消费而损失了多少收入。自1967年开始这个数据系列以来,(4周)平均最初失业索赔的同比增长从未达到50,000,并且在没有衰退的情况下保持在这个高水平超过一两周。只有在1977年曾短暂地超过同比+50,000的障碍一次,而没有发生衰退。

圣路易斯联邦储备银行### 我们离衰退有多近?

圣路易斯联邦储备银行### 我们离衰退有多近?

四月、五月和六月的最初失业索赔激增,让我很担心。

然而,自4月2日结束的那周以来,平均索赔增加了48,000,但由于疫情的原因,年同比比较仍然非常有利。这意味着失业、收入和消费损失还不足以引发衰退…至少目前还没有。

然而,自4月2日结束的那周以来,平均索赔增加了48,000,但由于疫情的原因,年同比比较仍然非常有利。这意味着失业、收入和消费损失还不足以引发衰退…至少目前还没有。

到了11月,这些比较可能会变得不利。这是因为截至2021年11月底,平均值已降至244,250。实际上,每周的初次申请失业救济只需从这里略微上升 -- 不到30,000 -- 年度比较就会显得令人担忧。这将是衰退的早期预警信号。

本周引用

“预测是一个薪酬极低的职业,而且极其风险,所以我避免做这个。”

约翰·肯尼斯·加尔布雷思

经济学家和作家

我关注的事物

- 弗拉基米尔·普京 正在说 制裁会对西方造成更大伤害。

- 加密交易者们 相互攻击 当市场崩溃时。

- 按揭利率为6%,信用卡利率为20%,这意味着美联储 正在产生影响

- 这位量化投资者 仍然对便宜的股票感到兴奋。