澳大利亚新闻今日:气候行动;工党多数;中国交易被拒 - 彭博社

Jackie Edwards

迈克·坎农-布鲁克斯

迈克·坎农-布鲁克斯

摄影师:布鲁克·米切尔/盖蒂图片亚太大家好,我是杰基。在AGL改变立场之后,我们可能会看到更多气候行动,但首先…

今日必读:

- 澳洲总理将组建多数政府

- 太平洋国家拒绝中国的贸易提议

- 澳洲股市预计将低开

今早我们地区发生了什么

**更多内容即将呈现。**迈克·坎农-布鲁克斯成功阻止AGL的分拆计划可能会加剧澳大利亚的股东活动,尤其是在气候问题上。这位亿万富翁现在是越来越多使用激进策略击败大污染企业的激进投资者之一。这位科技大亨是如何转变成气候斗士的。

主要污染企业

AGL是澳大利亚温室气体排放量最高的企业之一

来源:澳大利亚清洁能源监管机构

图表显示最新数据,截至2022年2月28日。

工党在紧密竞争的选区计票数日后获得了议会多数席位。据ABC报道,该党预计将赢得Macnamara选区,从而获得所需的76个席位以获得多数席位。尽管如此,安东尼·阿尔班斯政府仍需要独立人士和绿党的支持通过一些立法。

**没有交易。**据ABC报道,中国与十个太平洋岛国签署一项全面贸易和安全协议的计划遭遇挫折,因为一些人对该提议的部分内容表示担忧。斐济总理表示,这些国家把共识放在首位,从协议中退出。

澳大利亚股指期货微跌在欧洲股市 减弱了其上涨势头,因为德国通胀高于预期,增加了欧洲央行采取行动的压力。 Stoxx 600指数仍连续第四天上涨,美国市场放假。

昨晚发生了什么

欧盟领导人同意追求对俄罗斯石油 部分禁运,为惩罚俄罗斯入侵乌克兰铺平了道路。欧洲理事会主席查尔斯·米歇尔表示,这些制裁将禁止购买俄罗斯通过海运送往成员国的原油和石油产品,但包括对管道原油的临时豁免。

向西进发

大约每天有2.3百万桶俄罗斯原油通过一系列管道和港口向西流动

资料来源:彭博社;AW咨询

**美联储的操作。**克里斯托弗·沃勒主张在“几次会议”上提高半个百分点的利率,以扭转价格飙升的局面。美联储行长表示:“在看到通胀率接近我们的2%目标之前,我不会排除提高50个基点的可能性。”他补充说,模型表明量化紧缩(QT)相当于“几次25个基点的利率上调。”

Pimco在第一季度向包括巴克莱和摩根大通在内的银行出售了1.06亿美元的俄罗斯信用违约掉期,增加了近10亿美元对俄罗斯的押注通过CDS。大部分是在一月份出售的,有些是在乌克兰入侵之前的二月份添加的,一位熟悉情况的人说。这使得Pimco成为周二的一个小组会议上的关键参与者,该会议将决定这些掉期是否会支付。

**没有干燥的油罐。**斯里兰卡要求航空公司携带足够的喷气燃料以供回程或在其他地方加油,因为它正在应对燃料短缺。飞往斯里兰卡的航空公司,包括阿联酋航空,正在进行油罐填充 - 携带比所需更多的燃料 - 而该岛国的国旗航空公司正在使用印度南部的金奈和迪拜为长途航班加油,熟悉情况的人说。

值得关注的事项

- 澳大利亚四月建筑许可

- 私营部门信贷数据

另外一件事…

摄影师:Bryan van der Beek/Bloomberg摄影师:Bryan van der Beek/Bloomberg**以时尚方式重返旅行。**新加坡航空公司在樟宜机场开设了新的休息室,经过5千万新加坡元(3700万美元)的升级,增加了30%的座位和空间。头等舱SilverKris休息室和私人休息室,最独家的区域,将于周二开放,而商务舱区和KrisFlyer金卡休息室已经重新开放。

摄影师:Bryan van der Beek/Bloomberg摄影师:Bryan van der Beek/Bloomberg**以时尚方式重返旅行。**新加坡航空公司在樟宜机场开设了新的休息室,经过5千万新加坡元(3700万美元)的升级,增加了30%的座位和空间。头等舱SilverKris休息室和私人休息室,最独家的区域,将于周二开放,而商务舱区和KrisFlyer金卡休息室已经重新开放。

大科技公司拖累了股市距离历史最高点,华尔街正在等待周三的 英伟达公司的财报,以确认这家芯片制造商能否达到人工智能繁荣所设定的高期望。

英伟达财报倒计时摄影师:I-Hwa Cheng/Bloomberg尽管目前的财报季节已经再次确认了美国企业状况良好的观点,但对于“七巨头”来说,报告期间表现参差不齐。在这家巨头芯片制造商公布财报之前,一些交易员决定锁定利润 — 市场也在权衡一份 报告,其中提到 微软公司正在开发一款替代英伟达供应的网络卡。

英伟达财报倒计时摄影师:I-Hwa Cheng/Bloomberg尽管目前的财报季节已经再次确认了美国企业状况良好的观点,但对于“七巨头”来说,报告期间表现参差不齐。在这家巨头芯片制造商公布财报之前,一些交易员决定锁定利润 — 市场也在权衡一份 报告,其中提到 微软公司正在开发一款替代英伟达供应的网络卡。

这家AI革命中心的公司面临着很高的期望 — 在2023年涨幅超过三倍之后,今年在 S&P 500 中表现最佳。英伟达的收入预计将受到数据中心业务需求飙升的支撑。人工智能应该会保持强劲,特别是随着 Meta平台公司和 特斯拉公司购买图形处理单元,Susquehanna表示。

对Miller Tabak + Co.的Matt Maley,尽管人们认为英伟达将会报告 solidearnings 和预测,但需要记住的一点是,该股票并不总是对出色的业绩做出良好的反应。

“有时候他们的期望太高,我们会看到‘卖好消息’的反应,”Maley说。“我们不知道这周会有什么反应,所以我们不会感到惊讶,如果投资者和交易员坐等他们在本周三晚上报告。”

在其业绩公布之前,英伟达下跌了5%。科技股重量级 Nasdaq 100 下跌了1%,而 S&P 500 跌破了5,000点。芯片制造商的指数下滑了2%。 沃尔玛公司 在报告强劲业绩后上涨。十年期国债收益率下降了两个基点,至4.26%。 美元 动摇。

“今天我们看到了人工智能高飞者的实质性调整,”资产管理公司Navellier & Associates的首席投资官Louis Navellier写道。“调整是迟早的事,尽管人工智能主题并没有破裂…但今天确实是一个防御性的日子。”

“今天我们看到了人工智能高飞者的实质性调整,”资产管理公司Navellier & Associates的首席投资官Louis Navellier写道。“调整是迟早的事,尽管人工智能主题并没有破裂…但今天确实是一个防御性的日子。”

虽然人工智能狂热推动了与该技术相关的股票,但英伟达是少数几家从人工智能中实现了显著收入增长的公司之一。

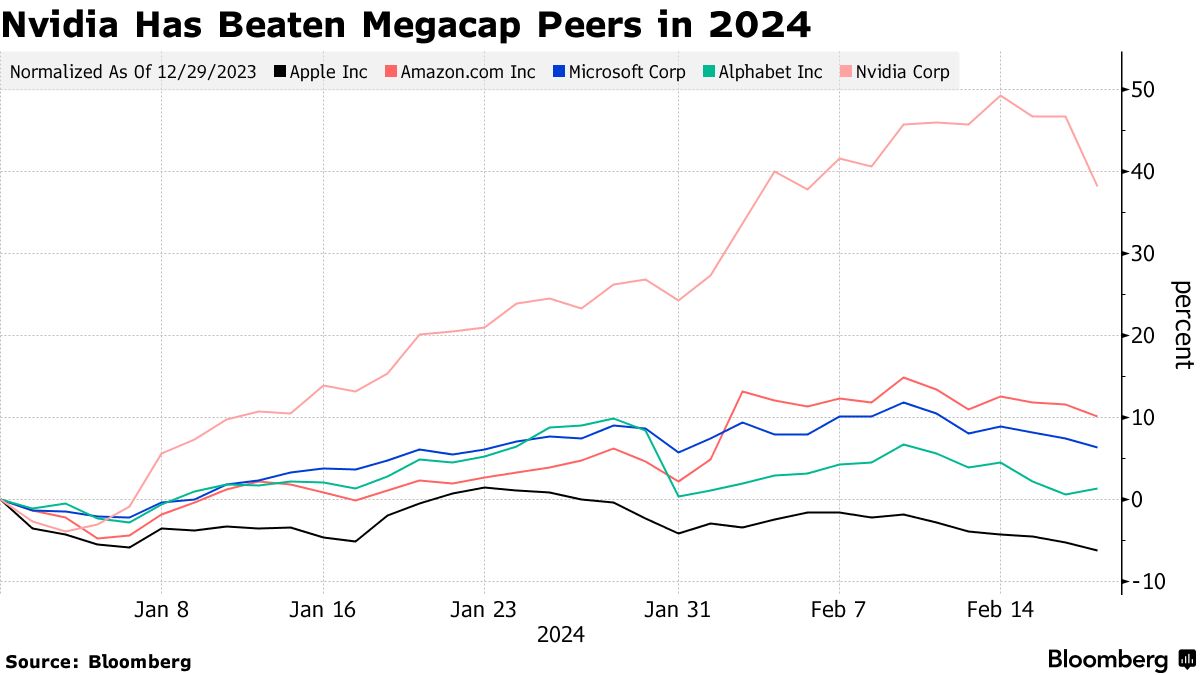

由于在AI培训芯片领域的无可争议领先地位,英伟达的市值已经 膨胀 到约1.7万亿美元,短暂超过了 亚马逊公司 和 Alphabet公司 的价值。虽然其他大型科技公司在2024年表现并不差,但与英伟达的激增相比,它们似乎被排斥到了缓慢的车道。

总部位于加利福尼亚圣克拉拉的公司股票也成为华尔街上备受喜爱的之一。根据彭博社跟踪的分析师数据,该公司有60个买入评级,5个持有评级,只有一个卖出评级。

除了其原始业绩外,投资者尤其关注英伟达首席执行官黄仁勋如何看待今年余下时间需求的发展,据Forex.com和City Index的Matthew Weller称。

“任何AI繁荣可能放缓的迹象都可能导致股票大幅下跌,因此交易员在发布前理所当然地感到紧张,” Weller说。

科技巨头预计引领增长

与同行不同,Mag 7的利润前景自盈利开始以来一直明朗

来源:彭博智库

注:柱状图显示季度每股收益同比增长

尽管2023年是自90年代互联网初期以来最大的科技转型之始,“投资者需要看到企业支出加速以证明这些估值的合理性,并展示2024年及以后的增长路径,” Wedbush Securities的Dan Ives说。

英伟达的快速扩张支持了多头一直在提出的论点,即科技巨头将实现比当前估值更高的利润,从而使它们看起来比实际便宜。

尽管本月股价飙升至新高,并带动整个股市一起上涨,但英伟达的前瞻市盈率仅回到了去年11月上一次财报发布前的水平,比去年第四季度财报发布前低约三分之一。由于利润降低,该股成功地使自己的估值变得更便宜。

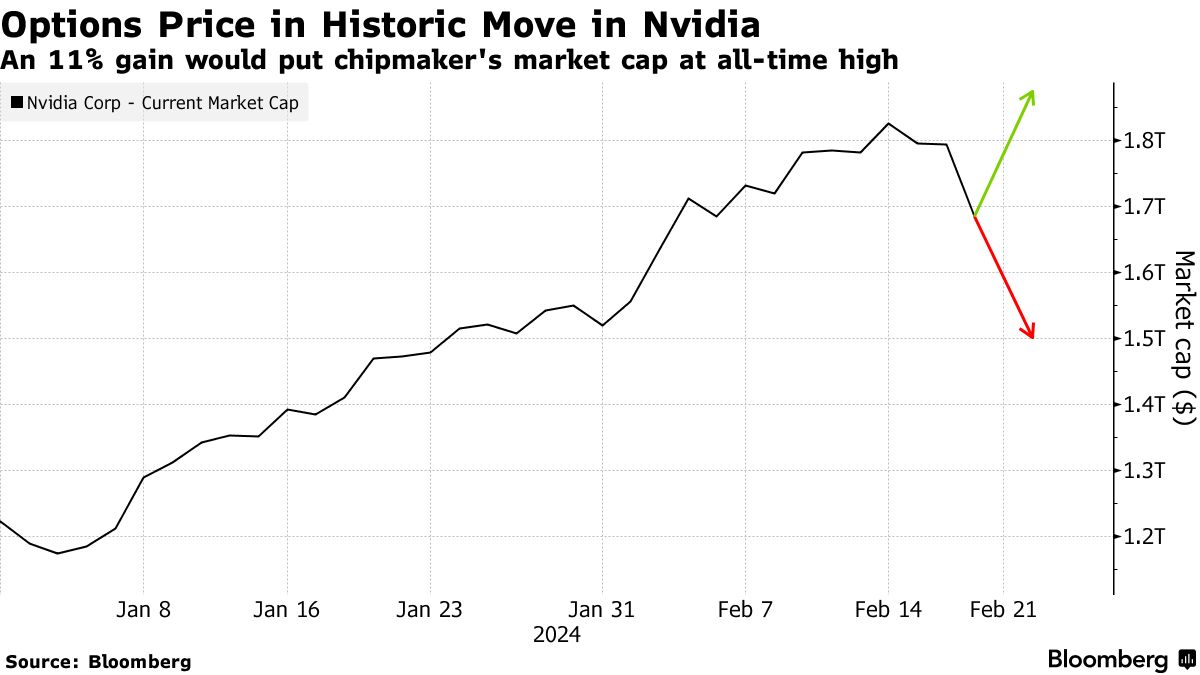

根据期权定位,英伟达投资者可能在本周的财报中押注了近$2000亿的市值。

根据彭博编制的数据,短期看涨期权和看跌期权的价格暗示芯片制造商的股价周四将出现10.6%的波动,这是其财报发布后的交易日,这将使英伟达的市值波动约1800亿美元,这是有记录以来最大的单日波动之一,仍然落后于Meta Platforms创下的纪录——拥有最大单日跌幅和最大单日涨幅。

尽管周二出现了损失,标普500指数今年仍上涨约4%,部分原因是人工智能的乐观情绪和经济弹性的迹象。

尽管周二出现了损失,标普500指数今年仍上涨约4%,部分原因是人工智能的乐观情绪和经济弹性的迹象。

瑞士银行集团自去年12月以来第二次提高了对标普500指数的年底预测,因为华尔街策略师们难以跟上2024年初市场的强劲势头。此次更新发生在高盛集团自去年底以来第二次提高对美国股市的看法几天后。

“尽管我们对市场持乐观态度,但似乎我们的乐观还不够”,瑞银策略师在给客户的一份备忘录中写道。尽管市场在上周强劲的消费者和生产者价格数据下跌,“我们的工作表明,这些需求驱动的数据对未来的回报是有益的。”

Piper Sandler的Craig Johnson指出,2月份迄今的表现比其历史季节性异常强劲。目前,标普500指数也正朝着连续第四个月的上涨前进。

“我们认为本月下半段将是公牛休息和削减一些利润的时候,”他说。“我们预计在未来几周会有大量的空中颠簸,因为标普指数在5000点左右水平。”

Freedom Capital Markets的Jay Woods认为,股指显示出疲态迹象,需要暂停。

“它确实做到了,但仍然保持在上升趋势中,”他指出。“任何回落至4900点附近的情况都应被视为例行和正常。”

公司要闻:

- 沃尔玛公司还表示同意以约23亿美元收购智能电视制造商Vizio Holding Corp。

- 梅西百货公司表示,来自Arkhouse Management Co.的激进投资者提名了9位董事会成员,该激进投资者正领导一项收购这家百货公司的努力。

- 家得宝公司报告连续第五个季度的可比销售下降,突显由于高抵押贷款利率和建筑业放缓导致对房屋改善需求下降。

- 据知情人士称,拜登政府正在就向英特尔公司提供超过100亿美元的补贴进行磋商,这将是该计划下迄今为止最大的奖励,旨在将半导体制造带回美国本土。

- 美国计划向GlobalFoundries公司授予15亿美元,这家最大的国内定制半导体制造商,作为拜登政府加强该国芯片生产的努力的一部分。

- Capital One金融公司同意以全股票交易方式斥资350亿美元收购Discover金融服务公司,从而创建美国最大的信用卡公司,通过贷款额度,使合并实体在与华尔街巨头竞争方面具有更强的立足点。

- KeyCorp首席执行官Chris Gorman夸赞公司对商业地产贷款的受控风险,这是投资者对美国地区银行在利率上升和物业空置率上升之际的担忧领域。

本周重要事件:

- 欧元区消费者信心,周三

- Nvidia,汇丰银行季度收益,周三

- 美联储公布一月会议纪要,周三

- 亚特兰大联邦储备银行行长拉斐尔·博斯蒂克发表讲话,周三

- 欧元区标准普尔全球服务采购经理人指数,标准普尔全球制造业采购经理人指数,消费者价格指数,周四

- 美国初次申请失业救济人数,美国现有住房销售,周四

- 欧洲央行发布一月会议纪要,周四

- 美联储理事丽莎·库克和明尼阿波利斯联邦储备银行行长尼尔·卡什卡里发表讲话,周四

- 中国房地产价格,周五

- 德国IFO商业景气指数,国内生产总值,周五

- 欧洲央行发布1年和3年通胀预期调查,周五

观看:黑石投资战略美洲iShares主管嘉吉·乔杜里谈论市场。

市场主要动向:

股市

- 标普500指数截至纽约时间下跌0.7%

- 纳斯达克100指数下跌1.1%

- 道琼斯工业平均指数下跌0.2%

- MSCI世界指数下跌0.4%

货币

- 彭博美元现货指数基本持平

- 欧元升值0.3%,至1.0810美元

- 英镑升值0.2%,至1.2622美元

- 日元升值0.1%,兑美元149.96

加密货币

- 比特币下跌0.2%,至51,812.21美元

- 以太币下跌0.3%,至2,959.97美元

债券

- 10年期美国国债收益率下降两个基点,至4.26%

- 德国10年期债券收益率下降四个基点,至2.37%

- 英国10年期债券收益率下降七个基点,至4.04%

大宗商品

- 西德克萨斯中质原油下跌1.3%,至每桶78.18美元

- 现货黄金上涨0.5%,至每盎司2,026.61美元

本故事由彭博自动化技术提供支持。