每周修正:批评阿克曼;我们什么时候可以说滞胀?- 彭博社

Katie Greifeld

比尔·阿克曼,Pershing Square Capital Management LP首席执行官,在2017年11月1日星期三在美国纽约接受彭博电视台采访。

比尔·阿克曼,Pershing Square Capital Management LP首席执行官,在2017年11月1日星期三在美国纽约接受彭博电视台采访。

摄影师:Christopher Goodney/Bloomberg欢迎来到每周修复,这份时事通讯总是一丝不苟。我是跨资产记者凯蒂·格雷菲尔德。

失控了吗?

正如本通讯过去所 记载的那样,每个人对通胀都有自己的看法。本周,比尔·阿克曼成为焦点。

在周二的一系列推文中,Pershing Square创始人认为美联储现在应该 强硬地提高利率,以扼制价格压力,避免总体上不得不加息的次数。

这是一个公平的论点,前期加息将导致较低的终端利率。但另一条推文引起了我的注意:“通胀预期正在 失控。”

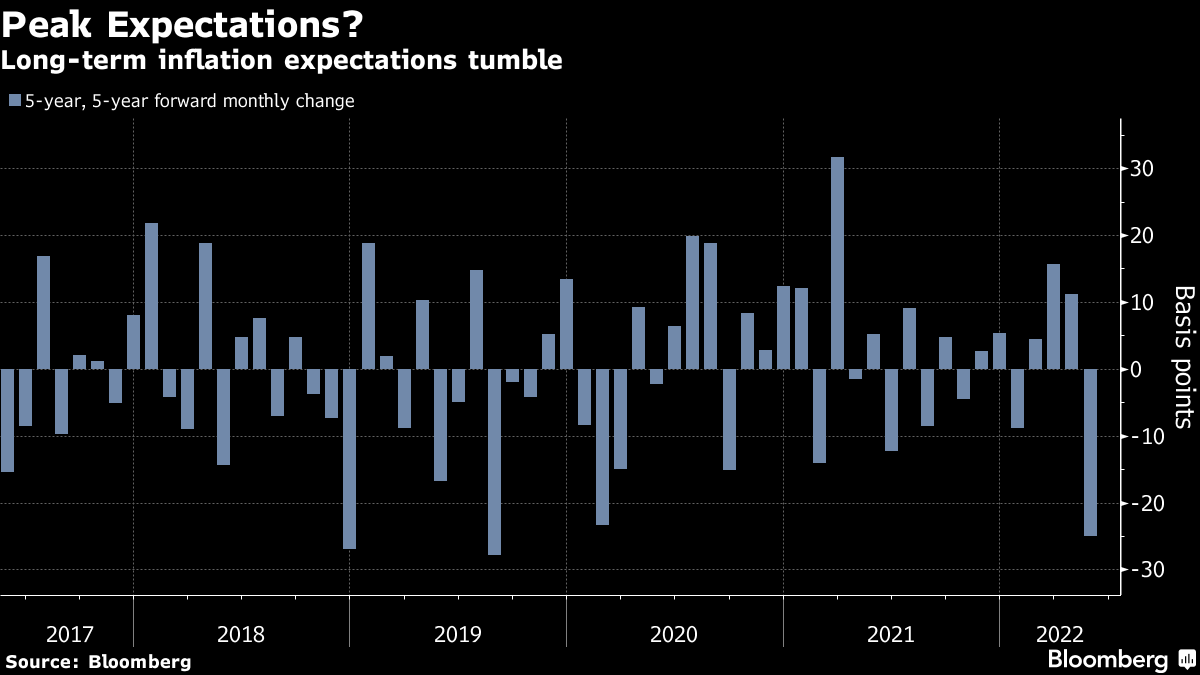

这一观察在几个月前可能更准确。事实上,基于市场的通胀预期一直在下跌。在上个月创下3%以上的纪录后,10年期通胀预期正在迅速下降。所谓的五年期、五年期后 —— 美联储青睐的指标 —— 正在迎来自2019年8月以来的最大跌幅。

基于调查的指标似乎也已经暂时停滞。本月来自密歇根大学的数据显示,消费者预计通胀率将在未来一年内上升5.4%,连续第三个月创下四十年来的最高水平。预计未来五到十年的年度价格上涨率也将保持在3%,与先前的数据相同。

基于调查的指标似乎也已经暂时停滞。本月来自密歇根大学的数据显示,消费者预计通胀率将在未来一年内上升5.4%,连续第三个月创下四十年来的最高水平。预计未来五到十年的年度价格上涨率也将保持在3%,与先前的数据相同。

在某种程度上,我在挑刺,因为这些下降是从极高水平开始的。但货币政策的一个重要元素是信息传递,这在实体经济感受到50个基点加息之前就会影响预期。

尽管目前尚不清楚通胀是否已经达到峰值,但也许通胀预期已经达到。这对美联储来说是一个早期胜利。

“在将通胀预期降至与委员会目标一致还有更多工作要做,但从中央银行的角度来看,当前的估值至少在可接受的范围内,”BMO Capital Markets美国利率策略主管伊恩·林根在周二的一份报告中写道。“市场对鲍威尔的抗击通胀的信誉表现出一些信心。”

尽力而为

再次强调,这只是一个早期胜利,而经济正面临着接近存在危机的问题,供应链继续受阻,欧洲战争持续。但金融市场正闪烁着其他迹象,表明美联储正在通过鲍威尔设计的“以直率著称”的工具,取得了排干这一充满通胀的商业周期过度的进展。

首先,看一下金融状况,它有效地衡量了股票和债券市场上的焦虑情绪。彭博衡量指标已经压缩至-0.86,接近自2018年以来最紧张的水平,不包括2020年的冠状病毒冲击。鲍威尔已经多次表示,随着政策的收紧,这一指标将会收紧,而在联邦储备委员会3月份加息后出现了小波动,现在正在发生这种情况。

“金融状况的收紧本身就是美联储的一个明显成功故事--这是他们减轻通胀压力的唯一途径,”普信全球投资首席策略师西玛·沙赫表示。

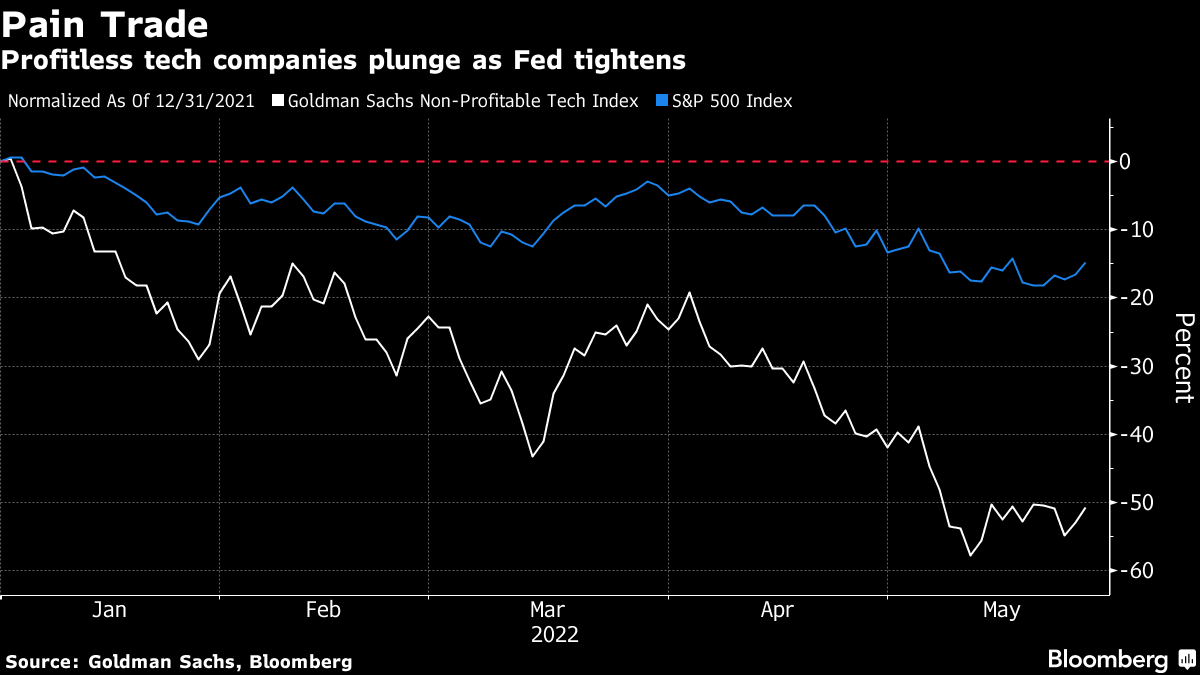

与此同时,股市最疯狂的领域的回撤是另一个胜利。虽然标普500指数在熊市状态上下波动,但最具投机性的边缘领域遭受了最严重的打击。高盛集团的一篮子无盈利技术公司在2022年迄今已经暴跌了近50%,就在鲍威尔承认市场“有点泡沫”一年后。

与此同时,股市最疯狂的领域的回撤是另一个胜利。虽然标普500指数在熊市状态上下波动,但最具投机性的边缘领域遭受了最严重的打击。高盛集团的一篮子无盈利技术公司在2022年迄今已经暴跌了近50%,就在鲍威尔承认市场“有点泡沫”一年后。

最后,美国经济的火热势头似乎开始减弱。在上周跌入负值后,花旗集团的经济惊喜指数--衡量报告超出或低于预期的幅度--周三达到了自2021年9月左右以来的最低水平。

当然,经济增长是一件好事。但太多的好事只会继续助长通胀。从这个角度来看,惊喜的减速是积极的。

“这证明经济并没有像我们之前预期的那样热火朝天,”Bespoke Investment Group的全球宏观策略师乔治·皮尔克斯说。“所以从这个意义上说,这是一种胜利。”

“这证明经济并没有像我们之前预期的那样热火朝天,”Bespoke Investment Group的全球宏观策略师乔治·皮尔克斯说。“所以从这个意义上说,这是一种胜利。”

处于滞涨待命状态

到目前为止,这对市场正在发生的事情有一个相当乐观的看法。但如果我们不稍微沉浸在阴郁和悲观中,这就不会是一封固定收益的通讯了。

为此,我们转向滞涨这个话题——高通胀、增长放缓和失业率上升这种毒性混合物,这些因素定义了上世纪70年代的大部分时间。那个时代的痛苦记忆使滞涨成为一个有点敏感词汇,那些大声敲响警钟的人经常被视为疯子。

虽然滞涨在过去一年中一直是一个讨论焦点,但随着劳动力市场的强劲复苏,很难对此感到过分担忧。而且随着美国失业率降至3.6%,它仍然远未构成即时威胁。但在过去几周中出现了一些值得关注的情节。

上个月底,亚马逊公司 令人震惊的消息称这家市值1.1万亿美元的巨头人手过剩,随后 类似的承认也来自沃尔玛公司。在随后的几周中,微软公司和英伟达公司 宣布他们计划减缓招聘。Meta平台公司、Snap公司和Salesforce公司也采取了类似的措施。

上个月底,亚马逊公司 令人震惊的消息称这家市值1.1万亿美元的巨头人手过剩,随后 类似的承认也来自沃尔玛公司。在随后的几周中,微软公司和英伟达公司 宣布他们计划减缓招聘。Meta平台公司、Snap公司和Salesforce公司也采取了类似的措施。

鲍威尔本人已经承认,目前的就业市场过热是不可持续的。在上周的《华尔街日报》活动上发言时,美联储主席表示,自然失业率可能更接近于5%,而不是目前的3.6%。

也许5%的失业率听起来不像滞胀,但随着衰退预警拉响,通胀升温,这是值得讨论的话题。

美国银行认为滞胀可能会降临美国经济,这将意味着更高的预期通胀率和更低的实际利率。在这种情况下,策略师梅根·斯威伯和马克·卡普尔顿建议持有30年期的通胀保护国债,而不是10年期的国债——这种交易在出现硬着陆和美联储在通胀高企时“鸽派转向”时将受益。

穿针引线

信贷市场正处于一个有趣的时刻。投资级和高收益证券整整一年来都承受着压力,但这种困境主要源于利率风险,而不是企业基本面的恶化——至少目前是这样。

这种动态可能有助于解释为什么周三美联储五月会议纪要的发布引发了如此剧烈的反应,纪要显示官员们打赌,现在采取大胆的利率行动将为他们以后提供灵活性(阿克曼的论点)。

事后,美国高级风险指数下降,垃圾债券实现了18个月来的最大单日涨幅,这是连续第四天的涨势。即使有了这次涨势,美国高收益债券仍有望连续第五个月下跌——这是一个纪录。但是随着平均垃圾债券收益率超过7%,抄底买家可能会被吸引。

“当你看到高收益债券的收益率在6.5%至8.5%之间,以90美分的价格交易,对于长期投资者来说,这看起来是一个相当合理的风险回报替代方案,”Allspring Global Investments的高级投资组合经理Margaret Patel在彭博电视台告诉说。

“当你看到高收益债券的收益率在6.5%至8.5%之间,以90美分的价格交易,对于长期投资者来说,这看起来是一个相当合理的风险回报替代方案,”Allspring Global Investments的高级投资组合经理Margaret Patel在彭博电视台告诉说。

尽管如此,初级市场仍然谨慎。正如彭博的杰克·皮彻报道的那样,投资者更青睐大型、频繁发行债券的发行人,而不是那些每隔几年才进入市场一次的小公司。随着各类资产的流动性恶化,能够抛售的能力变得越来越有价值。

“并非每个名字都能很好地进入市场,”富国银行高级评级联合主管Maureen O’Connor说。“我们确实看到了在清算单个A级知名名字与低BBB级、更为独特的信用之间所需的溢价出现了分化。”

额外奖励分数

前美联储内部人士告诉你如何解读中央银行的沟通

美国枪支暴力在富裕国家中是一个显著的异常

迈克尔·伯里发布神秘推文引发2008年金融危机的幽灵