每周修正:不要说滞涨;保障正在减弱 - 彭博社

Katie Greifeld

一名工人在宾夕法尼亚州伯里克的一家煤炉制造工厂使用MIG焊接机。摄影师:泰·赖特/彭博社欢迎来到《每周修复》,这是一份以其契约灵活性而闻名的通讯。我是跨资产记者凯蒂·格赖菲尔德。

一名工人在宾夕法尼亚州伯里克的一家煤炉制造工厂使用MIG焊接机。摄影师:泰·赖特/彭博社欢迎来到《每周修复》,这是一份以其契约灵活性而闻名的通讯。我是跨资产记者凯蒂·格赖菲尔德。

甚至不要说

一个有点禁忌的短语开始渗入市场叙事。通胀预期飙升,数据开始证实。与此同时,“增长峰值”警告开始响起,并在上周美国出现惊人的就业人数不足之后变得更加响亮。你猜对了:滞涨。

在你愤怒地关闭这封通讯之前,请让我解释一下。显然,滞涨是一个带有重大含义的词:它唤起了上世纪70年代加油站排队长达一英里、两位数的消费者价格指数和痛苦的高失业率的形象。最近,这个术语被共和党借用,用来批评拜登政府的数万亿美元的支出提案。

现在不是上世纪70年代,描述当前经济中正在发生的事情为滞涨是错误的,正如格兰特·桑顿有限责任合伙公司首席经济学家黛安·斯旺克在上周所阐述的那样。但债券市场中存在一些值得研究的有趣动态。

五年期通胀预期率本周飙升至2005年以来的最高水平,而五年期实际利率(剔除通胀影响)则跌至历史新低。这两个指标之间的差距从未如此之大。其他指标也讲述了类似,尽管不那么戏剧性的故事:五年期、五年期远期掉期合同利率达到了2017年以来的最高水平。

五年期通胀预期率本周飙升至2005年以来的最高水平,而五年期实际利率(剔除通胀影响)则跌至历史新低。这两个指标之间的差距从未如此之大。其他指标也讲述了类似,尽管不那么戏剧性的故事:五年期、五年期远期掉期合同利率达到了2017年以来的最高水平。

通胀压力不断增加的原因之一是全球供应链中出现了严重而明显的瓶颈,从半导体芯片到玉米等各种物资都供不应求。现在几乎所有实体物品都处于火热状态,这对于正面临激增成本的公司来说是一个问题——如果你无法生产,就无法销售。而这反过来又对增长预期造成了压力。

“这种通胀恐慌会演变成增长恐慌吗?连接这些点的一种方式是看供应链挑战,”约翰汉考克投资管理公司的联席首席投资策略师艾米莉·罗兰德表示。“这些供应链约束会持续多久,这些瓶颈能多快得到解决,以便供应商恢复生产并防止我们面临增长挑战?”

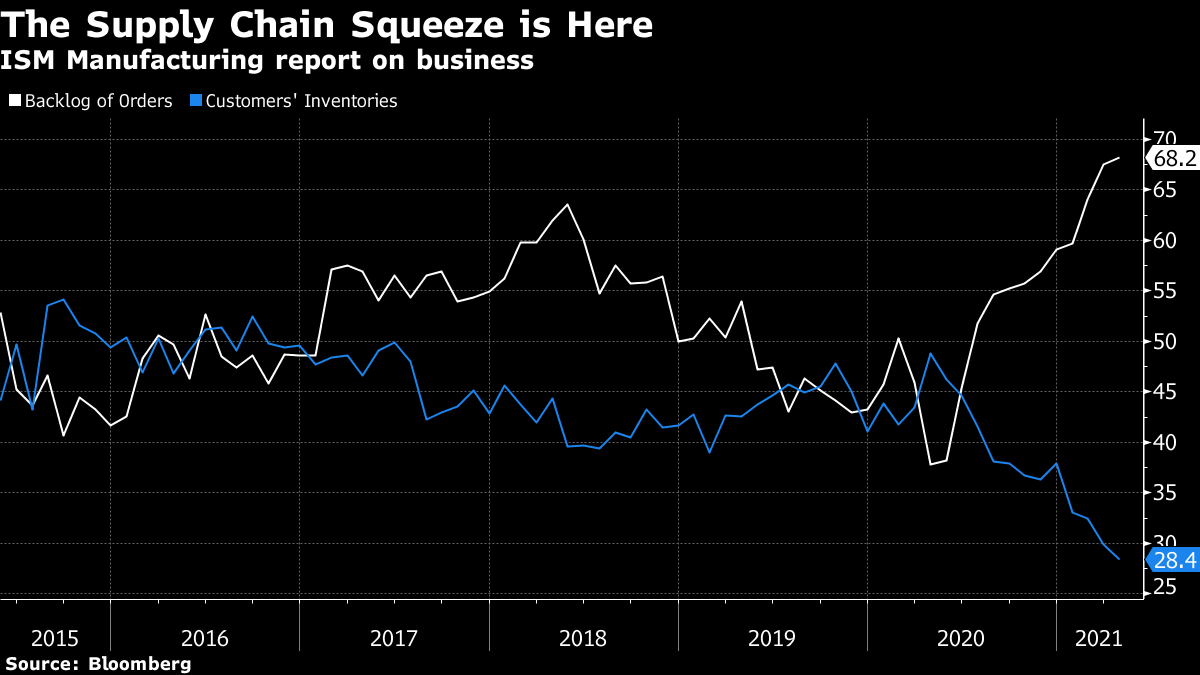

一系列基于调查的数据突显了这种紧张局势,也许最明显的是美国供应管理协会的制造业数据。今年4月,美国工厂积压订单指数飙升至创纪录的68.2,而客户库存指数则创下了该数据系列的历史新低。

这样的图表清楚地说明,经济的供应端仍在竭力赶上蓬勃的需求,因为一个疲惫的世界开始从这场大流行中走出来。共识告诉你,这些紧缩将会得到解决,我们正在应对的价格压力将会——正如联邦政策制定者们连续几个月所唱的那样——是暂时的。

这样的图表清楚地说明,经济的供应端仍在竭力赶上蓬勃的需求,因为一个疲惫的世界开始从这场大流行中走出来。共识告诉你,这些紧缩将会得到解决,我们正在应对的价格压力将会——正如联邦政策制定者们连续几个月所唱的那样——是暂时的。

随着这些问题逐渐解决,预期通胀和实际利率应该开始逐渐向彼此靠拢。

“如果你有供应约束,你会预期生产会下降,价格会上涨,这正是市场在某种程度上所反映的情况,”美国道富环球投资者服务公司(State Street Global Advisors)的投资组合经理兼全球主动固定收益负责人马特·内斯特(Matt Nest)说道。“随着供应压力减轻,你可能会看到这种动态的逆转。”

谁能阻止我?

尽管目前木材可能难以获得,但企业债券并不短缺。本通讯的读者现在对这个故事已经了如指掌:廉价的借贷成本和开放的债券市场推动了2020年创纪录的发行潮,而今年迄今为止这种步伐并未放缓。

亚马逊公司(Amazon.com Inc.)就是最新的例子。这家在线零售巨头本周以185亿美元的庞大规模发行了债券——这是其有史以来规模最大的债券发行。对于任何想知道为什么的人,答案是,为什么不呢?尽管该公司已经拥有数百亿美元的现金,但如果你能以比国债高出95个基点的收益率出售40年期债券,为什么不呢?

“他们可以利用这种杠杆,”英威投资有限公司北美投资级别主管马特·布里尔周一告诉彭博电视。“如果你能够以相对便宜的价格借款,然后能够获得运营杠杆,那么就会产生大量收益。”

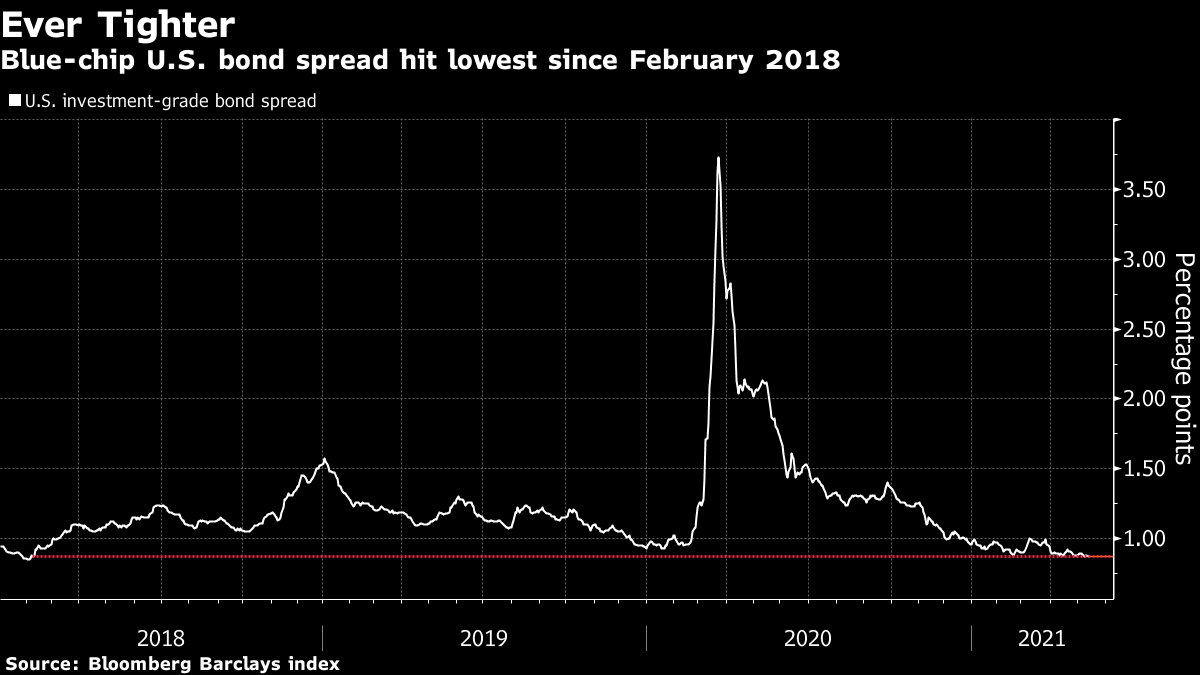

在这种供应火箭的接收端,存在一种看似无法满足的需求。对收益率的追逐--任何收益率--已经将高级信用利差推至三年来的最低水平,仅为87个基点,这一水平自2008年以来只有少数几次达到。尽管垃圾债利差在过去几天有所扩大,但它们仍然接近自2007年以来最紧缩的水平。

在这种供应火箭的接收端,存在一种看似无法满足的需求。对收益率的追逐--任何收益率--已经将高级信用利差推至三年来的最低水平,仅为87个基点,这一水平自2008年以来只有少数几次达到。尽管垃圾债利差在过去几天有所扩大,但它们仍然接近自2007年以来最紧缩的水平。

事实上,高收益市场如此火爆,投资者已经乐意置之不理,让借款人放弃通常区分垃圾债券和杠杆贷款的保护措施。虽然债券支付固定利息,而贷款通常是浮动的,借款人通常更喜欢它们,因为更容易再融资。

但现在,借款人越来越多地省略了所谓的全额赔偿保障,正如彭博新闻的丽莎·李所解释的那样。这一条款规定,如果债务提前偿还,发行人必须为未来错过的利息支付额外费用。

放弃全额赔偿要求已经变得如此普遍,以至于根据穆迪投资者服务的数据,过去三个季度发行的有担保债券中有超过35%的债券没有包括这样的条款,这一比例从2015年的12%上升。

但不仅仅是高收益 - 根据SSGA的内斯特,投资者的保护措施正在“整个信用格局中变弱”。这种恶化,加上日益紧张的估值,导致这家资产管理公司在过去三个月内减少了整体信用敞口。

但不仅仅是高收益 - 根据SSGA的内斯特,投资者的保护措施正在“整个信用格局中变弱”。这种恶化,加上日益紧张的估值,导致这家资产管理公司在过去三个月内减少了整体信用敞口。

内斯特说:“这总是与基本面和较低的预期违约率之间的权衡。令人担忧。”“所有这些都导致人们越来越担心,如果我们遇到问题,保护措施将会减少。从某种意义上说,你并没有玩得很多,下行风险正在增加。”

为自己说话

国际清算银行在三月份发布了一份名为“债券ETF套利解剖”的报告,搅动了通常沉闷的固定收益市场结构领域。结论是近乎丑闻。在市场压力时,作者们提出,交易所交易基金发行人可能向授权参与者提供不太理想、可能不太流动的债券篮,以阻止赎回。

正如本时事通讯在当时所讨论的那样,ETF倡导者迅速批评了这一裁决。本周,全球最大的ETF发行人——黑石集团——发表了另一份反驳意见。有策略地选择一篮子不代表投资组合的债券不符合ETF的最佳利益,并可能扩大基金的跟踪误差,该报告称。

而且可能更重要的是:

而且可能更重要的是:

“此外,此类行为可能会给基金发起人在AP社区内带来声誉风险和意图不明确的不确定性,这可能会影响基金的流动性。”

要分辨任何论点都可能很困难,更不用说一个充满ETF创造-赎回机制细枝末节的论点了,但根据ETF行业资深人士Elya Schwartzman的说法,BlackRock可能是有道理的。

“没有任何阻止你这样做的。你可以这样做一次,然后你就可以和你的AP说再见了,”在创立ES Investment Consulting LLC之前在BlackRock工作了近十年的Schwartzman说道。“AP们会立刻知道,你依赖这些合作伙伴来交易基金。这是双向的。”

所以在BIS的文件中技术上并没有错误 -- 只是ETF发行人很不可能去调整他们的赎回篮子,破坏他们与AP的关系并增加ETF的跟踪误差,只是为了阻止资金外流。

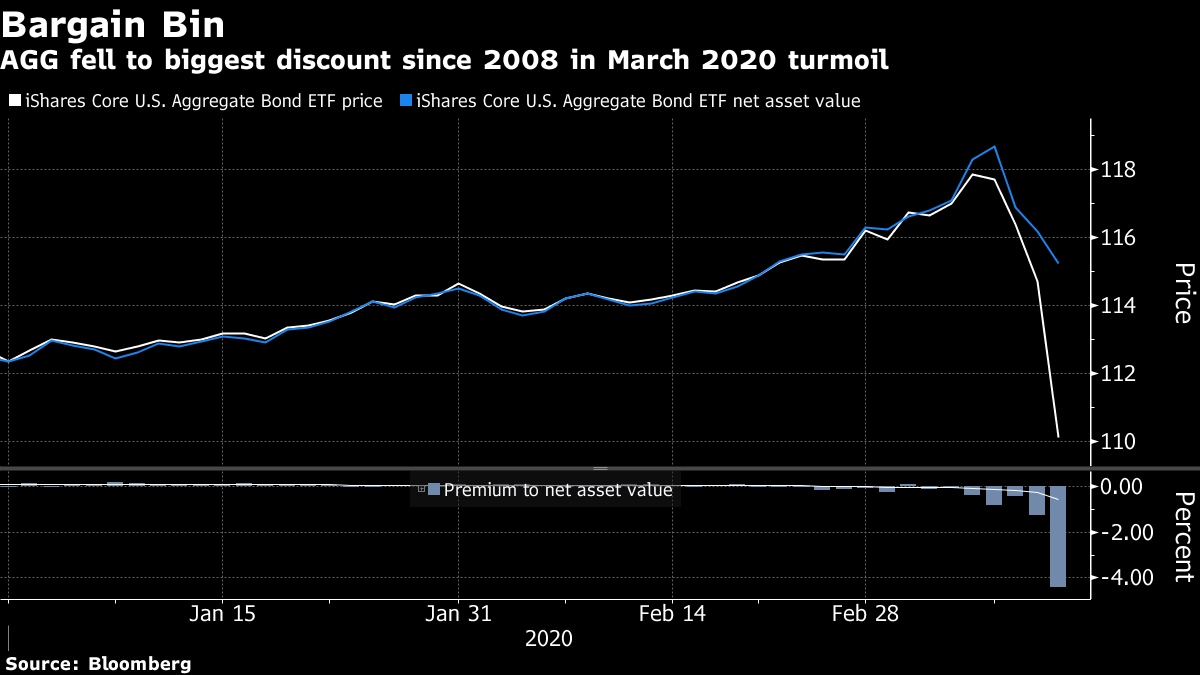

而且还有一线希望。为了阐明他们的观点,BlackRock包括了从2020年2月18日到2020年3月12日的两只最大债券ETF的赎回篮子数据 -- 这是史上第一次该公司公布这样的数据。

“这促使BlackRock撰写这篇论文,这是一个可取之处,”Schwartzman说。“这很棒,这增加了生态系统中的透明度。”

奖励积分

Coinbase 将在接下来的六到八周内列出 狗狗币

动物们 笑,声音分析数据表明

朱丽叶,里约最后一只野生金刚鹦鹉,每天早上都会去动物园 亲昵 伙伴,缓解孤独