每周修订:首字母缩写痴迷;反讽的BIS赞美 - 彭博社

Katie Greifeld

人们经过纽约证券交易所。

人们经过纽约证券交易所。

(照片来源:Spencer Platt/Getty Images)

欢迎来到《每周要闻》,这是一份对三个字母缩写感到紧张的通讯。我是跨资产记者Katie Greifeld。

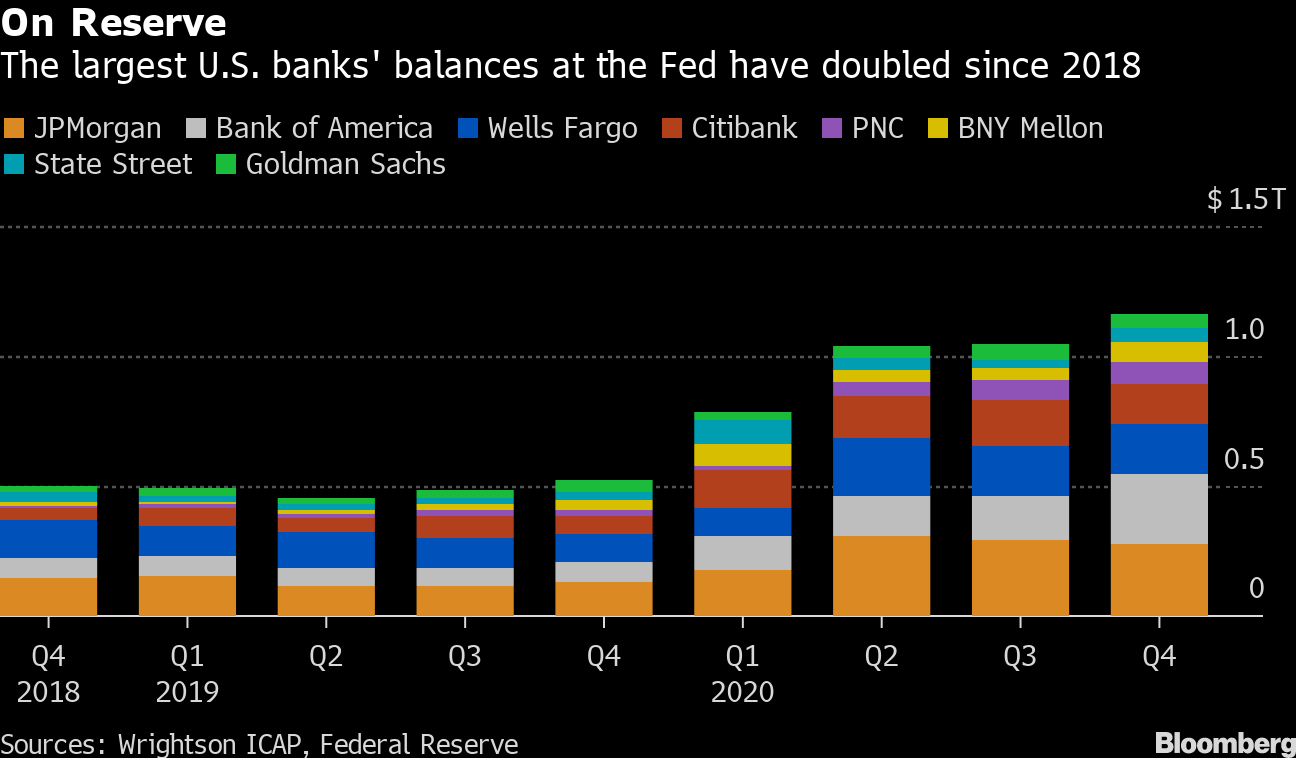

华尔街最新关注的缩写是SLR:辅助杠杆比率。在正常情况下,SLR要求美国银行根据其资产持有一定水平的资本作为损失的缓冲。然而,大约一年前,美联储豁免了国债和存款在央行的要求。银行利用了这一豁免,资产负债表因此膨胀了6000亿美元。

现在,SLR豁免将于3月31日到期,没有人确切知道该如何处理。BMO Capital Markets策略师丹·克里特估计,让豁免失效可能会导致国债抛售,而摩根大通(JPMorgan Chase & Co.)首席财务官詹妮弗·A·皮普扎克上个月警告称,银行可能不得不在那种情况下“拒绝存款”。其他人,比如美国银行美国利率策略主管马克·卡巴纳,更为乐观:尽管市场已经将SLR豁免赋予“几乎神话般的力量”,但实际上,银行对国债的需求份额“非常边缘化”。

无论如何,围绕着救济是否会延长的不安情绪是上个月七年期国债拍卖表现糟糕的主要因素之一,根据某些指标,该拍卖创下了有史以来最低的需求量。瑞士信贷的策略师佐尔坦·波萨尔在最近一期“奇怪的交易”播客中详细解释了这种心态:

无论如何,围绕着救济是否会延长的不安情绪是上个月七年期国债拍卖表现糟糕的主要因素之一,根据某些指标,该拍卖创下了有史以来最低的需求量。瑞士信贷的策略师佐尔坦·波萨尔在最近一期“奇怪的交易”播客中详细解释了这种心态:

所以当你看到一个拍卖出现问题时,其中很大一部分原因基本上是因为银行投资组合没有出现,因为银行投资组合不知道这个SLR豁免会发生什么。管理层正在为股票回购做好资产负债表准备。如果你想回购股票而SLR豁免没有发生,那么你将会浪费资产负债表容量来基本上持有流动资产。

考虑到那次糟糕的七年期销售,本周的赌注高得令人难以置信,财政部计划拍卖3年期、10年期和30年期价值1200亿美元的证券。拍卖进展相当顺利--只有30年期的销售产生了一点尾巴--重新点燃了科技股的涨势,这些科技股在前几周因利率上升的压力而承受了重压。然而,几次还算不错的拍卖并不意味着我们已经摆脱了困境,TD证券的普里娅·米斯拉提醒道。

“随着我们在没有联邦储备公告的情况下越来越接近3月31日,这些担忧每天都在加剧,”该公司的全球利率策略主管米斯拉说道,她指出银行不倾向于购买10年期和30年期的国债。“在一个可能在今年晚些时候开始缩减的联邦储备和总统谈论另一个刺激计划的世界中,谁是国债的边际买家,以及以什么价格?”

联邦储备政策制定者在很大程度上对他们的计划保持沉默 —— 这可能是明智的。参议员伊丽莎白·沃伦和谢罗德·布朗本月在致美国监管机构的信中表示,向银行提供救助将是一个“严重错误。” 正如我的彭博观点同事布莱恩·查帕塔所指出的那样,这让联邦储备处于一种有点不可能的境地 —— 中央银行可以延长豁免期并显得受制于银行,或者让其到期并冒着破坏21万亿美元国债市场的风险。

无论如何,时间正在流逝。

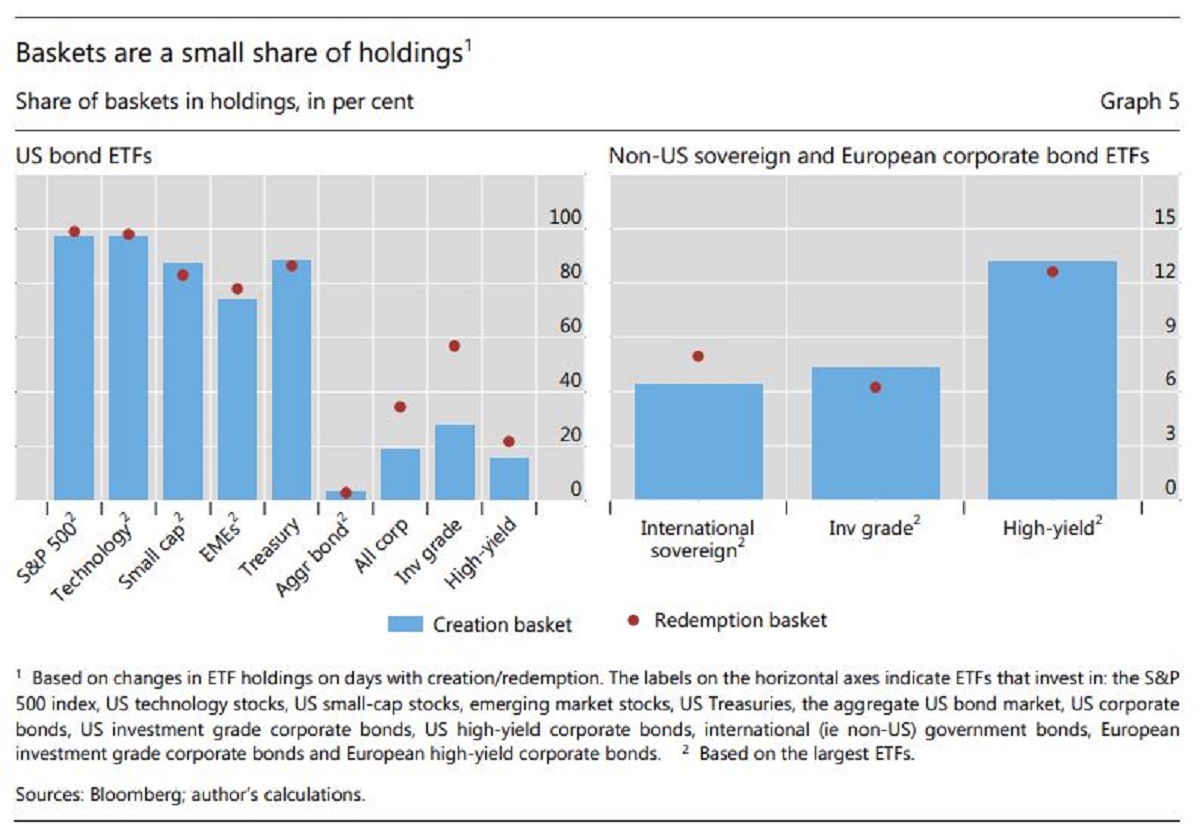

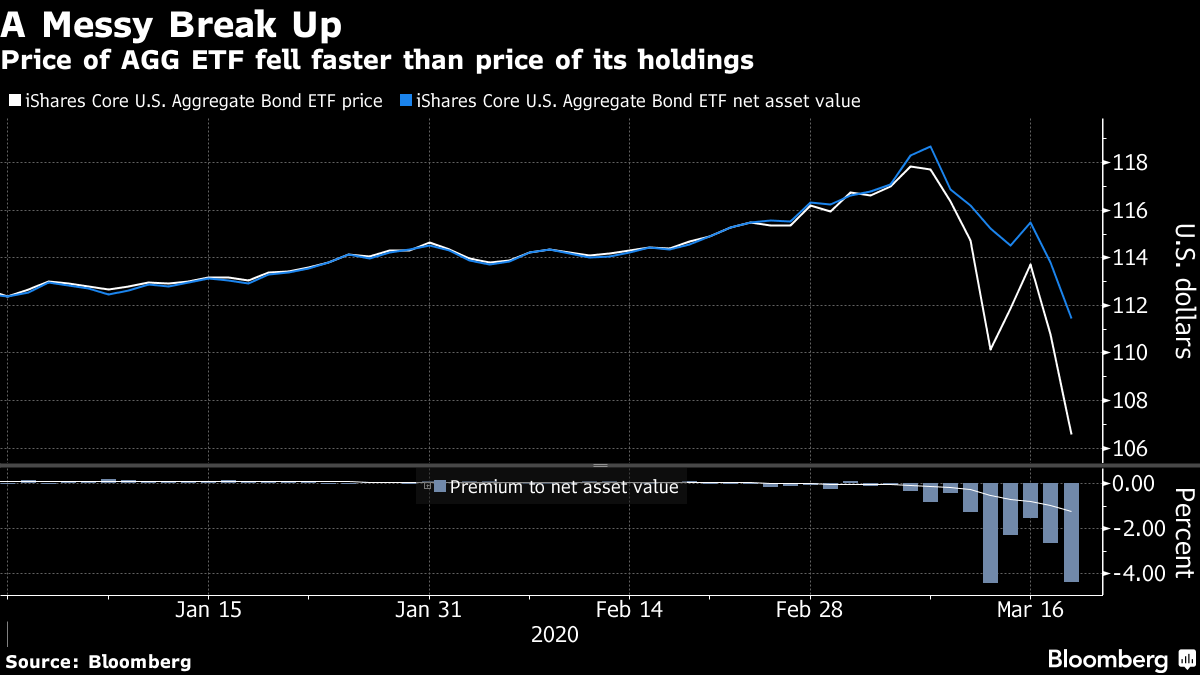

债券ETF套利的解剖。” 结论更加引人入胜:在市场压力时,ETF发行人可能向授权参与者提供 —— 这些专门负责保持ETF价格与其净资产价值一致的交易员 —— 一篮子不太理想、可能不太流动的债券,以阻止赎回。

要充分理解这一裁决,让我们快速回顾一下ETF的运作方式。当现金流入ETF时,授权参与者购买基金的基础证券(在这种情况下是债券),并将它们与发行人交换成ETF的股份。当ETF遭受赎回时,这个过程发生相反。例如,如果一个ETF的交易价格低于其持有的债务,授权参与者将购买ETF的股份以换取基础债券(赎回篮子)进行出售 —— 最终保持ETF的价格与其持有的资产保持一致。值得注意的是,国际清算银行指出,ETF发行人可以自行决定将哪些债券包括在赎回篮子中。

Bloomberg彭博Bloomberg彭博“ETF篮子构成中固有的灵活性可能使得ETF能够经受住市场压力的时刻,” BIS的卡拉姆菲尔·托多罗夫写道。“在面对引发赎回压力的恐慌性抛售(奔跑)时,ETF发行人可以将赎回篮子倾向于更具风险或流动性较差的证券。这将降低ETF份额的价格,因为份额将被交换为ETF持有的较低质量子集。”

Bloomberg彭博Bloomberg彭博“ETF篮子构成中固有的灵活性可能使得ETF能够经受住市场压力的时刻,” BIS的卡拉姆菲尔·托多罗夫写道。“在面对引发赎回压力的恐慌性抛售(奔跑)时,ETF发行人可以将赎回篮子倾向于更具风险或流动性较差的证券。这将降低ETF份额的价格,因为份额将被交换为ETF持有的较低质量子集。”

托多罗夫继续说,这是一件好事:通过降低赎回份额的吸引力,发行人可以使ETF的大规模退出变得不太可能--潜在地 限制 更广泛的市场溢出。这让去年三月一些世界最大债券ETF出现的惊人 折扣 变得更有意义。

但对于英威士高全球策略师杰森·布鲁姆来说,这份报告充其量是一种“拐弯抹角的赞美”,在最坏的情况下是“基本上是纯幻想”。他说,首先,被动投资组合的生死存亡取决于它们与基金基准的跟踪误差,这使得它们几乎没有理由试图机会主义地阻止赎回。

“任何曾经坐过季度基金董事会会议并看着董事会对基金经理在上个季度的跟踪误差进行质询的人都知道,他们有法律义务最小化跟踪误差,” 布鲁姆在一次采访中说,“如果他们对赎回篮子进行重大更改以偏离对整体投资组合的呈现,他们将在定义上增加跟踪误差。这违背了他们的法律和个人动机。”

对于主动基金经理来说,对要包含在赎回篮中的债券进行选择更有意义,布鲁姆表示。但即使如此,这种自由裁量权也有所限制。

对于主动基金经理来说,对要包含在赎回篮中的债券进行选择更有意义,布鲁姆表示。但即使如此,这种自由裁量权也有所限制。

“如果我们正处于抛售中,他们的目标是降低风险,当然,他们会把他们不想要的证券给你。这实际上符合股东的最佳利益,”布鲁姆说。“这种激励机制是有道理的,但如果我们处于高压力时期,而主动管理者已经在进入这种时期之前降低了风险呢?”

投资级债券市场的局势正在悄悄发生变化,直到几周前,借款人还处于主导地位。零利率和美联储的支持推动了去年创纪录的发行量,但现在——随着通胀预期上升和对久期需求降温——这种动态正在发生变化。

要证明这一点,只需看看3月9日。彭博新闻的布莱恩·史密斯对数据进行了分析,发现在市场上推出的六笔高评级交易中,平均让步为13个基点——这是自去年六月底以来的最高日均数,与今年迄今为止的0.5个基点平均数相比。另一个值得注意的迹象是,认购倍数为2.1倍,而2021年的平均认购倍数为3.1倍。

当然,一天不能成为趋势,但在投资级债券领域,人们逐渐感到超低借贷成本的繁荣时期可能即将结束——这促使一些公司提前推进他们的债务发行计划。与此同时,随着国债波动加剧,投资级利差从自身的超低水平逐渐扩大。

“自2月中旬以来,利率波动大幅上升,这让投资级投资者有些恐慌,”理查德·伯恩斯坦顾问有限责任公司的固定收益和投资组合经理迈克尔·孔托普洛斯说。“在利率波动增加之前,投资级债券的定价几乎是完美的。整体市场的利差非常紧凑。如果利率逐渐上升,利差肯定可以继续收窄,需求也会存在,但是随着对利率走势的不确定性增加,利差往往会扩大。”

“自2月中旬以来,利率波动大幅上升,这让投资级投资者有些恐慌,”理查德·伯恩斯坦顾问有限责任公司的固定收益和投资组合经理迈克尔·孔托普洛斯说。“在利率波动增加之前,投资级债券的定价几乎是完美的。整体市场的利差非常紧凑。如果利率逐渐上升,利差肯定可以继续收窄,需求也会存在,但是随着对利率走势的不确定性增加,利差往往会扩大。”

如果受到惊吓的投资者和更高的让步正在成为一种趋势,那么威瑞森通信公司就是一个例外。在周四进行的巨额债券发行吸引了价值1090亿美元的竞标,供应量为250亿美元,此前该公司向彭博社透露,公司提供的溢价高达现有债券利率的35个基点。其他发行人是否会在市场依然疲软的情况下取得如此成功,还有待观察,但显然,对收益的追求依然充满活力。

想要进入信用违约掉期市场,但不确定如何进入?可能很快就会有一个交易所交易基金

通用电气公司300亿美元的飞机租赁业务出售标志着一个前高评级重量级公司的不祥结局

交易员猛砸电话和摔坏电脑的日子正在逐渐成为过去