每周修复:1930年代的举动告诉我们现在的情况 - 彭博社

Luke Kawa

欢迎来到《每周修复》,这是一份认为每当美联储的手枪弹药用尽时,它就会拿起火箭筒的通讯简报。--卢克·卡瓦,跨资产记者

所以,呃,发生了这样的事情。道琼斯工业平均指数(技术上)进入了牛市,在三天内上涨超过20%,最终在美国初请失业金人数激增至之前记录的四倍。

上周,我们讨论了流动性状况是如此糟糕,以至于筹集现金成为了当务之急,导致了全资产的抛售。

与其说是风险偏好与风险规避,不如说最近的价格走势可以更宽容地描述为从“流动性关闭”状态回归到“流动性开启”状态。一切都在上涨:这是自2002年以来,标准普尔500指数首次上涨6%或更多,而长期债券(以TLT ETF为代理)至少上涨0.4%。

由于本月迄今为止极端的市场波动,关于即将到来的“所有再平衡之母”的讨论很多。

由于本月迄今为止极端的市场波动,关于即将到来的“所有再平衡之母”的讨论很多。

德意志银行估计养老金可能会抛售约400亿美元的国债。摩根大通则将再平衡宣传为8500亿美元的火花,将推动全球股票市场。

但在星期四,这似乎简单得多:更像是将大家一直渴望的现金重新平衡回他们所回避的金融资产。

为了理解本周市场波动的规模,需要走一趟记忆之路。

与巨大波动相关的超级l形容词让我们回到了1930年代。想想当时美国发生了什么,以及政策反应是什么!

我们都学过。甚至外国人(至少是加拿大人)在小学时也会被教到一些相关内容。

在星期二,道琼斯工业平均指数创下自1933年3月15日以来最大的单日涨幅。那是市场在总统富兰克林·德拉诺·罗斯福因许多银行在银行挤兑中倒闭而实施的长期银行假期后重新开放的第一次交易。期间,紧急银行法案被通过。这赋予联邦政府对所有面临暂停的国家银行的接管权,帮助增强了美国人对银行存款的信任。

星期四标志着标准普尔500指数自1933年4月20日结束的时期以来最大的三天反弹的高潮,当时FDR采取了将美元与金本位脱钩的激进步骤。(从技术上讲,我们在这里是回溯指数,因为它只在1950年代开始。)

这些政策行动成功地切断了系统性金融不稳定的左尾——就像现代联邦储备系统迅速扩展的一系列应对流动性和信用风险的计划一样。

在1930年代,这些措施伴随着扩张性的财政政策,正如今天所期待的那样。想想FDR的新政计划的规模和范围。即使它们也不足以在第二次世界大战开始之前将1933年的25%的失业率降到个位数。失业率。

历史教训:足以支撑金融系统并激发风险资产剧烈反弹的政策,并不足以完全改善现实经济中极其负面的结果。

在评估即将通过国会的财政方案时,这一点值得铭记。债券市场没有迹象表明它认为这将改变增长和通胀的前景。

“在美国,我们看到10年期国债收益率降至30个基点,并在年底时达到65个基点,因为美联储购买了大量净发行以支持经济,”TD证券的Priya Misra写道。“由于我们预计美联储在2021年之后才会加息,因此我们预计10年期国债收益率将在2021年保持在1%以下。”

现代货币网络的研究主任Nathan Tankus认为,财政支持法案中近四分之一的资金是一个“无用的会计花招。”

现代货币网络的研究主任Nathan Tankus认为,财政支持法案中近四分之一的资金是一个“无用的会计花招。”

这里的问题是用于特殊目的工具的资金,这些工具将由美联储支持,以促进对受困资产类别的援助。除非官员们担心将中央银行暴露于可能导致其净资产为负的损失,否则没有理由将这么多现金停放在那里,这实际上只是一个会计练习,几乎没有真正的意义。

“与特定联邦储备设施相关的每个SPV都可以由一美元资本化,”Tankus辩称。“看起来国会议员们因为一个无关紧要的会计花招而遭受了巨大的政治打击。”

允许美联储对较少的资金进行超杠杆操作,将使这项法案中嵌入的“财政空间”流向其他地方。关于这一点,州长们正在感叹这些计划没有充分满足他们的财务需求。

从债券市场或评级公司来看,没有迹象表明这项国会法案达到了美国的财政能力上限,远非如此。甚至Fitch在周四下午重申了主权AAA信用评级。

利率接近历史低点。然而,由于延迟推出财政方案,我们未花费的资金的利率却高得惊人。

正如Andrew Maragni 在推特上调侃的那样,这就像放弃修理屋顶,最终在屋顶坍塌后花费10倍的费用来修复它。

联邦账本上的巨额赤字——对财政收益率的影响不确定——已是不可避免的结论。

正如彭博社的乔·韦森塔尔 所说:“政府赤字将会飙升。这是事实。问题是我们是走艰难的路还是简单的路。简单的路:提前花大量钱来拯救经济。艰难的路:让经济崩溃,目睹税基萎缩。无论哪种方式:赤字飙升。”

一些人担心美联储在十多年前将利率降低到零下限后已经“没有弹药”了。

但事实并非如此,而且实际上它永远不会如此。

(彭博社专栏作家蒂姆·杜伊认为中央银行 可以做得更多,但让我们先看看已经启动的措施。)

中央银行首先启动了改善融资条件和流动性的设施。自那时以来,美联储开始 进行无上限的量化宽松和信贷支持,其影响正在超越它直接(或准直接)帮助的资产类别。

正巧,黑石集团 正在 协助中央银行进行信贷购买。

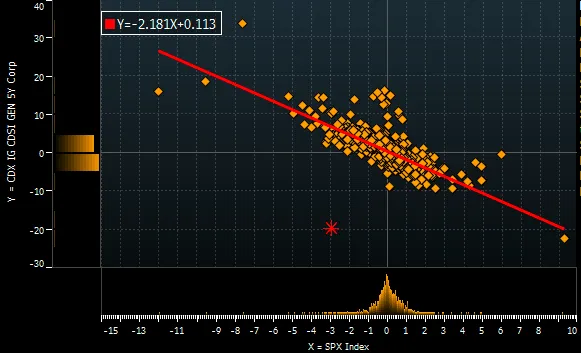

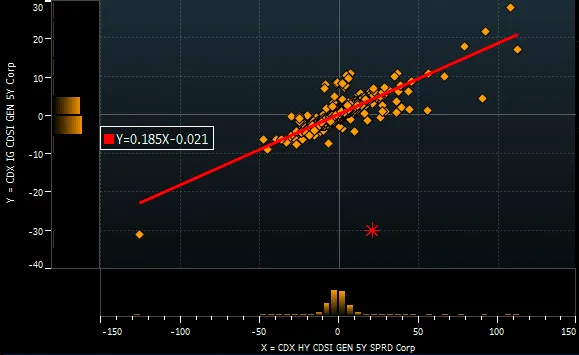

LQD,一只投资级债券ETF,在中央银行宣布后周一飙升了7.4%。投资级五年CDX(大幅收紧)相对于标准普尔500指数(大幅下跌)的相对表现是该指数历史上最大的。

彭博社彭博社投资级债券的资金流入一直是 急剧负面,尽管美联储的行动和价格恢复,这表明投资级债券ETF的流入是 发行人赶上净资产价值溢价的结果,因为这些更具流动性的高等级市场表现得到了美联储的支持。

彭博社彭博社投资级债券的资金流入一直是 急剧负面,尽管美联储的行动和价格恢复,这表明投资级债券ETF的流入是 发行人赶上净资产价值溢价的结果,因为这些更具流动性的高等级市场表现得到了美联储的支持。

但一开始,这只是与美联储一起投资获胜的案例,而 其他一切都在失利。周一还出现了高收益CDX相对于投资级的最异常表现。

彭博社彭博社“然而,高收益最终应该间接受益,因为市场中的信用风险被消除,潜在的堕落天使获得必要的资本,”花旗集团的丹尼尔·索里德写道。

彭博社彭博社“然而,高收益最终应该间接受益,因为市场中的信用风险被消除,潜在的堕落天使获得必要的资本,”花旗集团的丹尼尔·索里德写道。

他是对的,至少目前是。

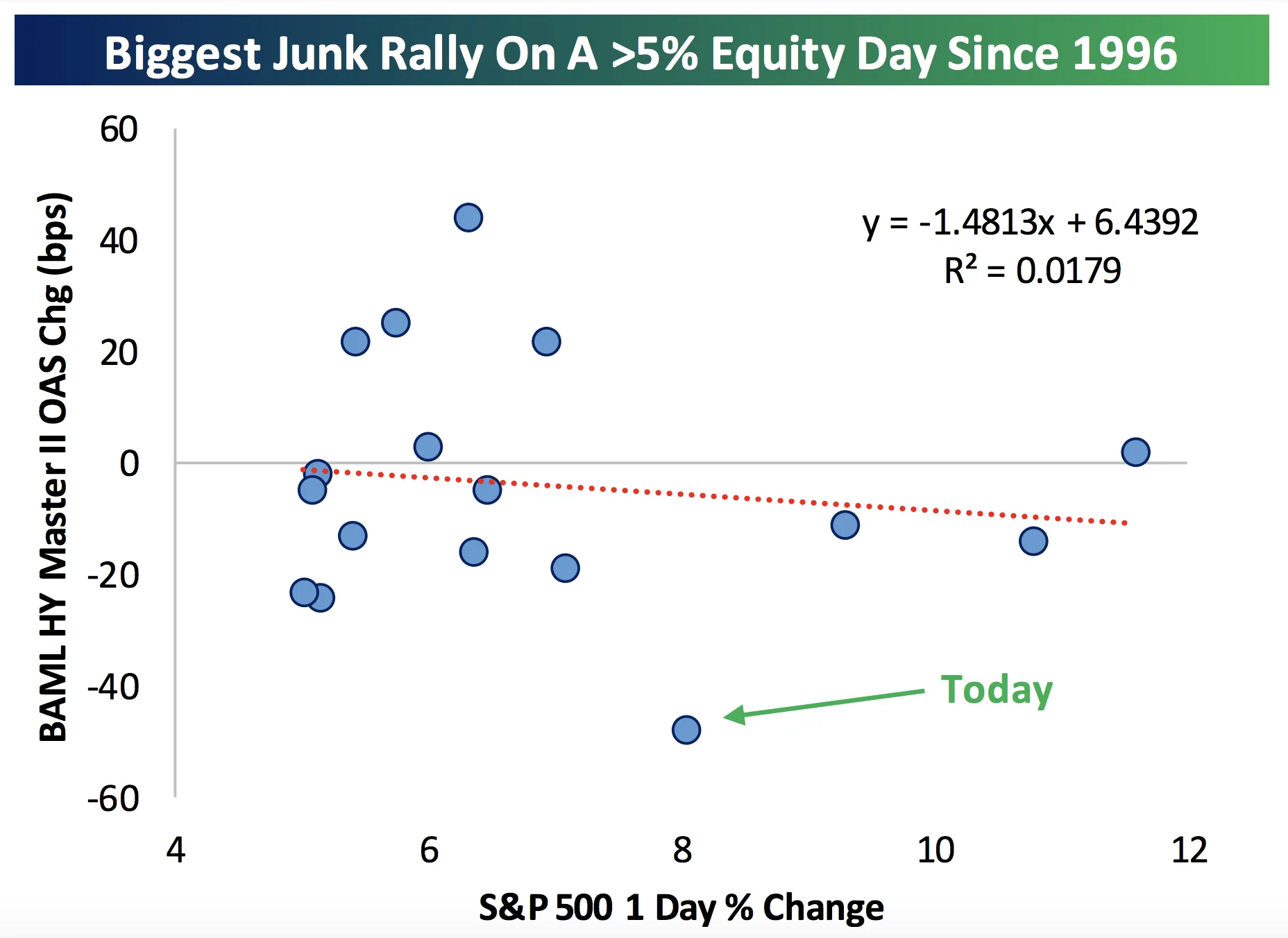

定制投资集团指出,周二高收益利差的随之收紧是自1996年以来标准普尔500指数提前上涨5%后的最佳表现。

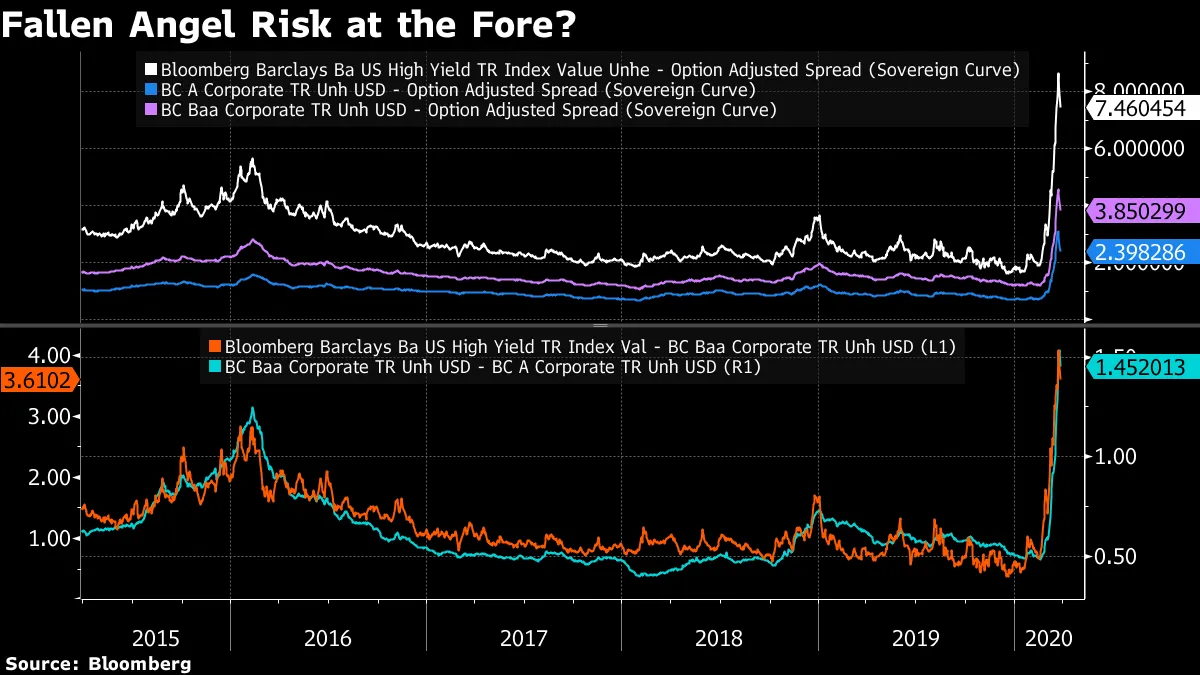

定制定制尽管如此,投资级债权人失去该评级的潜力仍然受到关注——尤其是在福特成为 堕落天使之后。

定制定制尽管如此,投资级债权人失去该评级的潜力仍然受到关注——尤其是在福特成为 堕落天使之后。

引用欧洲中央银行的经验,BofA Securities的汉斯·米克尔森认为,美联储作为高等级准买家的存在将坚定借款人保持该信用评级的决心(即使经济衰退使这变得困难)。

“2016年,欧洲高收益市场在欧洲央行企业部门购买计划启动后经历了一轮大规模的评级升级周期,”他写道。“显然,我们并不预测美国高收益市场会出现升级周期,因为现在正处于衰退,但我认为,边际上,评级较低的美国投资级公司现在应该更愿意为其投资级评级而奋斗。”

如果投资者对堕落天使风险过于担忧,那么在风险厌恶期间,A-BBB利差和BBB-BB利差的相对激增与2016年的峰值如此干净地对应似乎很奇怪。也许当时对降级的看法也非常高。或者这可能反映了美联储对许多可能失去高等级地位的信用的支持。

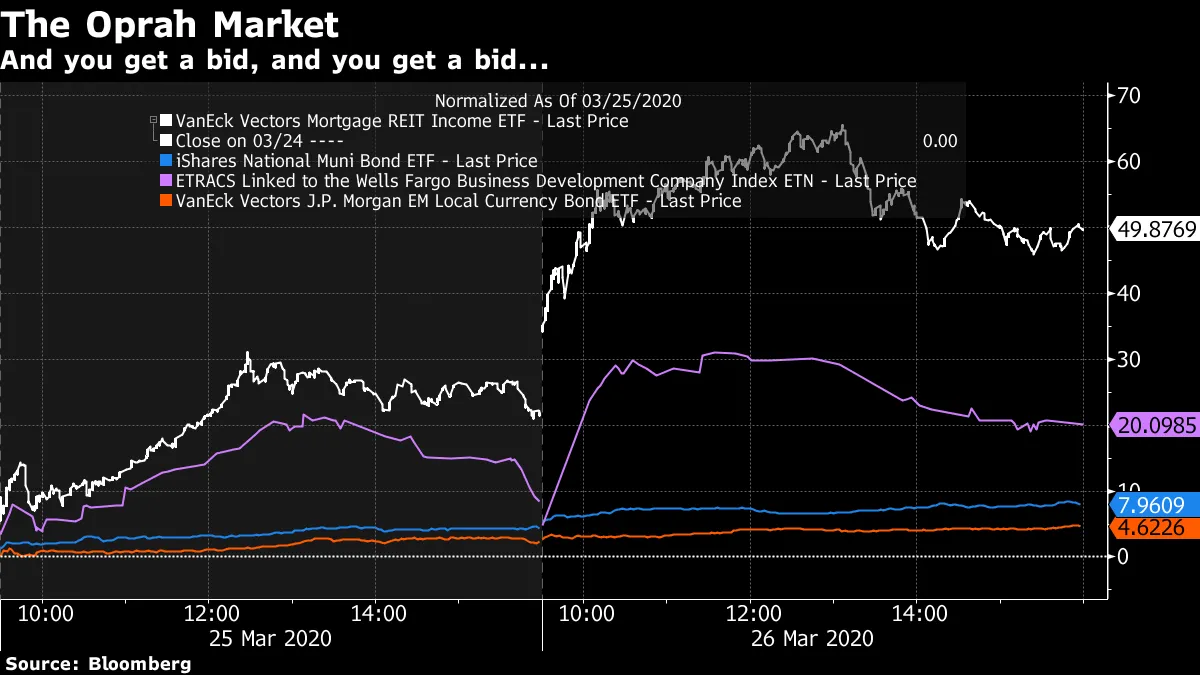

不仅仅是高收益找到了买家:所有信用/收入的孤儿——市政债券、影子银行贷款工具、新兴市场债务甚至抵押贷款房地产投资信托(这个领域一直是绝对动物园)在周中也获得了买盘。

不仅仅是高收益找到了买家:所有信用/收入的孤儿——市政债券、影子银行贷款工具、新兴市场债务甚至抵押贷款房地产投资信托(这个领域一直是绝对动物园)在周中也获得了买盘。

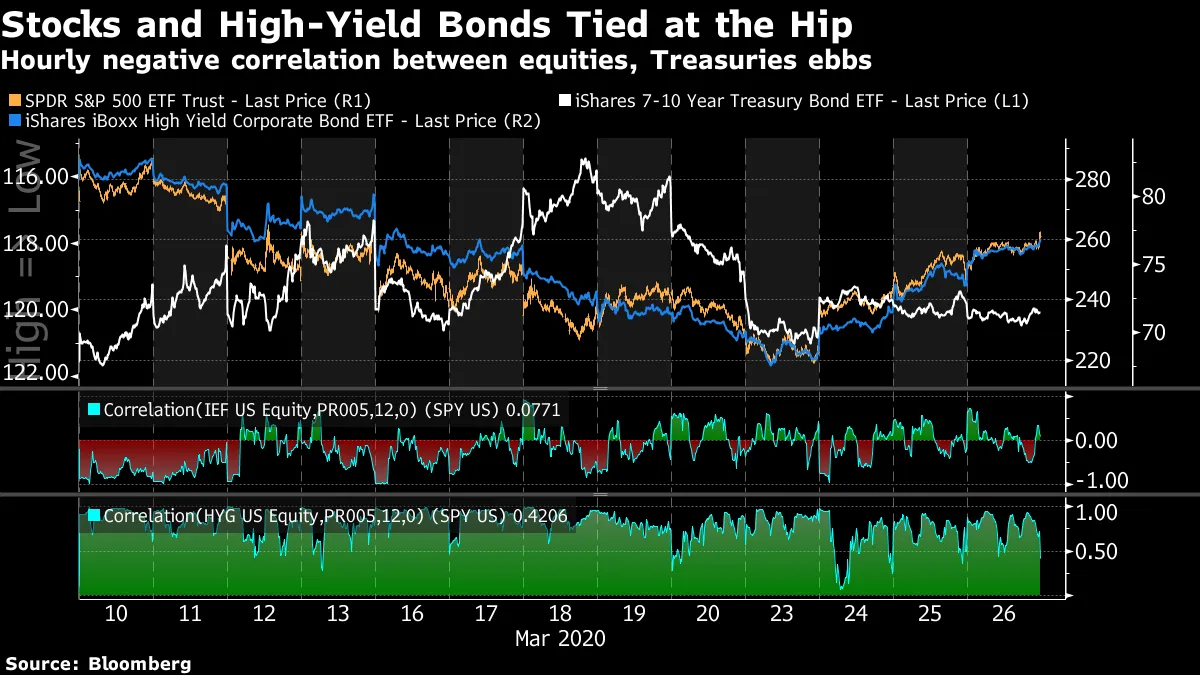

一个固化的高收益市场同样支撑了股票。根据“流动性开启”机制,股票与垃圾债券之间的超高相关性依然存在。

一个固化的高收益市场同样支撑了股票。根据“流动性开启”机制,股票与垃圾债券之间的超高相关性依然存在。

无法确定美联储引发的改善是否会持久。但这就是本周迄今发生的事情。

无法确定美联储引发的改善是否会持久。但这就是本周迄今发生的事情。

这次美国经济下滑相对独特之处在于它的突然性——如此之大,以至于它抹去了本应开始的美国职业棒球大联盟赛季。

战后衰退(在互联网泡沫或金融危机之前)曾被视为由于过度生产而需要纠正的库存调整周期。

最近的两次衰退更多是资产负债表衰退,其中金融失衡集中在经济的某一部分,并达到影响整体活动的临界点。将当前的下滑归入后者作为“企业债务衰退”已成为一种时尚。

但这种分析带有失败主义的夸大色彩。

经济经历了多次冲击,但未能击垮企业债务市场。

2014-2016年的油价崩溃并未感染服务行业,或能源以外的信贷市场。脱欧?几乎没有造成伤害。中国去杠杆和贸易战可能使全球制造业陷入困境,但并未对美国大部分活动造成足够大的影响。

在推特上,Modest Proposal(使用一些过时的统计数据)提醒我们,最负债累累的五分之一公司在这一周期并没有过度借债。中位数杠杆的增加来自相对负债较少的公司。

此外,额外的企业储蓄必然意味着家庭、政府或其他国家的更多消费,以保持需求不下滑,其他条件不变。

经济学家们预测 自1947年以来季度GDP的最大下降。 在确定其原因和持续时间时,重要的不是美国公司的债务总额,而是全球疫情带来的需求冲击的规模。

由于这是《Fix》的最后一期第一季度版,我们想对年初强调的几张 关键图表做一个简要概述。

高收益债券现在名副其实地与新兴市场相比:

在2020年初,美国高收益债券处于创纪录的交易状态,交易价格低于新兴市场主权美元债券——尽管美国垃圾债券的信用评级平均较低。

在2月18日——标准普尔500指数达到峰值的前一天——这一差距超过76个基点,是自2003年以来的最高水平。现在?大约200个基点。

虽然今年年初关于这一利差回落至零以下的论点是基于全球再通胀交易,但显然情况并非如此。历史表明,有两种方式可以解决这个问题。利差在最负面的时候并不是当世界一切顺利,而是在另一个受到威胁的时刻:金融危机的深渊。

虽然今年年初关于这一利差回落至零以下的论点是基于全球再通胀交易,但显然情况并非如此。历史表明,有两种方式可以解决这个问题。利差在最负面的时候并不是当世界一切顺利,而是在另一个受到威胁的时刻:金融危机的深渊。

好吧,这个利差迅速升级:

短期内温和的安全垃圾债券——如果有的话,这简直是个矛盾——是美国经济前景光明的最明显迹象之一。但如果衰退担忧真的显现出来,两年期BB高收益债券可能会成为目标,“因为投资者开始考虑回到零下限和在高收益血洗中挤出出口的前景。”

不幸的是,这正是发生的事情。

在短短 一个月的时间里,这个利差从“值得关注”变成了“五星警报”,即使考虑到最近的收窄。