每周修复:市场对美联储反应的急切信号 - 彭博社

Luke Kawa, Tracy Alloway

欢迎来到《每周修复》,这是一份在思考美联储何时会承认前景已经发生实质性变化的通讯。–卢克·卡瓦,跨资产记者和特雷西·阿洛威,执行编辑

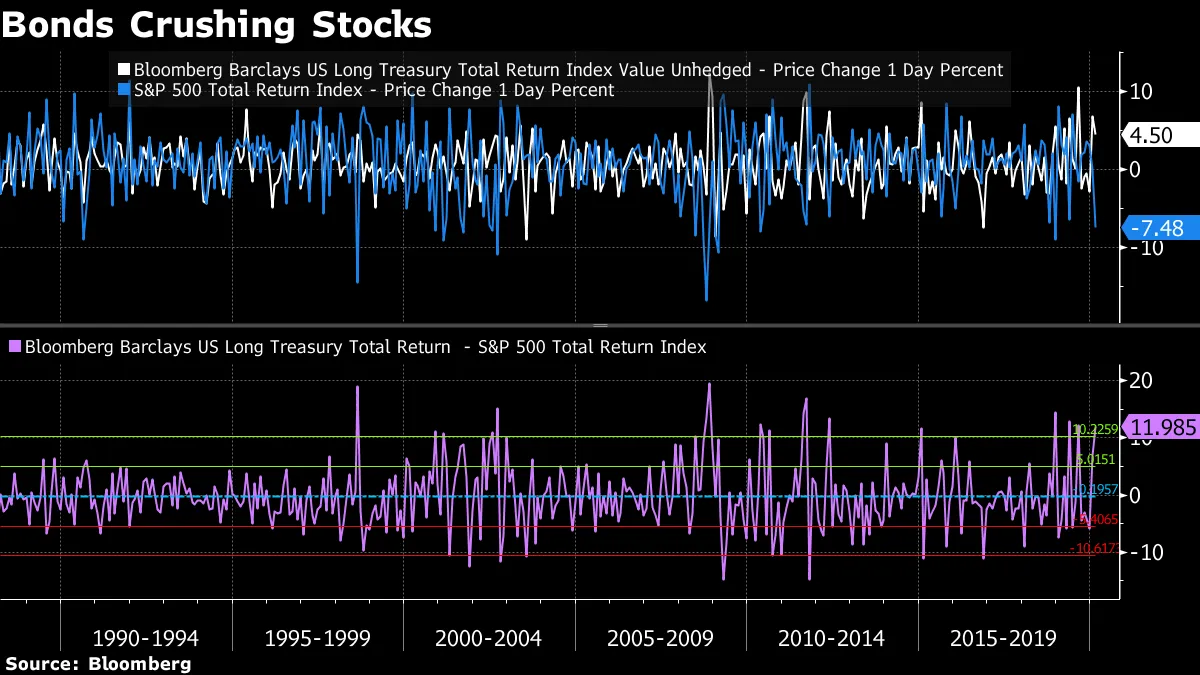

美联储的言辞与市场的行动之间的差距越来越大。自2008年以来最糟糕的每周股市暴跌促使交易员们预计3月份将近乎锁定降息,周四时机率一度超过96%。

然而,本周的美联储发言几乎没有表现出任何警觉或情况变化:

理查德·克拉里达:“货币政策处于良好状态”,并且“现在仍然为时已早,甚至无法推测”冠状病毒对美国经济前景的影响。

洛雷塔·梅斯特:“货币政策已很好地调整以支持我们的双重使命目标,除非前景发生实质性变化,否则对政策变化采取耐心的态度是合适的。”

查尔斯·埃文斯:“在我们获得更多数据并了解预测情况之前,考虑货币政策行动为时尚早。”

前官员们对中央银行是否应该采取行动或等待存在分歧。

汤姆·波切利在RBC资本市场上有力地阐述了不采取行动的理由:

“市场呼吁采取政策措施,以应对需求冲击,解决由疫情恐惧引发的潜在暂时性供应冲击。即使情况变得更糟,除非你们突然认为我们正在面临类似1918年西班牙流感的事件,否则这一切也会过去,朋友们。”**“在美联储基金利率已经低于中性利率100个基点的情况下,现在减息进一步巩固了一个危险的先例,即政策反应函数中唯一重要的独立变量就是近期标准普尔500指数的表现。”

反对的观点是,即使美联储的所有降息措施只能帮助在一个未能尊重所谓支撑水平的股市下形成某种底部,这仍然是值得拥有的帮助。

中央银行的政策通过影响金融条件来发挥作用,而股市是其中的重要组成部分。由于冠状病毒影响美国经济的主要渠道之一是公众信心(进而影响消费),股市与情绪指标之间通常强烈的联系支持采取积极的措施来巩固这两者。历史表明,股市的严重下跌本身就可以构成对前景的实质性变化,无论触发因素是什么。对冲基金传奇人物乔治·索罗斯曾著名地提出反身性理论:市场参与者可以带来他们所定价的经济结果。

对曲线前端重新定价的分析表明,如果政策制定者遵循自1980年代以来的先例,美联储将在 3月或4月降息。

美联储并不是唯一一个在面对冠状病毒时似乎不愿意降低利率的机构,尽管市场的愿望。总统克里斯蒂娜·拉加德认为欧洲中央银行尚无必要采取任何行动。韩国银行也没有在周四的决定中降息,选择为受影响的公司提供定向贷款支持。

如果中央银行的沟通长时间未能表达出主动采取行动以防止对需求造成实质性冲击的意愿,那么这种冲击发生的可能性就会更大。即使如此——再一次——强有力的财政政策反应在减轻公共健康和经济活动风险方面将是最有效的。

2019年初为今天提供了一个操作手册。市场在寻求行动,但言辞也可以是一个开始。机会很多,在3月17-18日政策会议之前,美联储地区主席和理事的发言机会超过十场。

短期内,股市面临着避免在周末持有风险的愿望与历史上相对股票的长期债券的最佳月份之一之间的直接冲突。前者可能会导致周五的交易混乱,后者则表明再平衡可能会在本月最后一个交易日提振风险资产。

如果获取信贷的途径受到限制,信贷的价格就毫无意义。

如果获取信贷的途径受到限制,信贷的价格就毫无意义。

即使投资级和高收益借贷成本仍接近历史低位,信贷市场(不包括中国)新发行的缺乏应该让投资者感到一丝寒意。

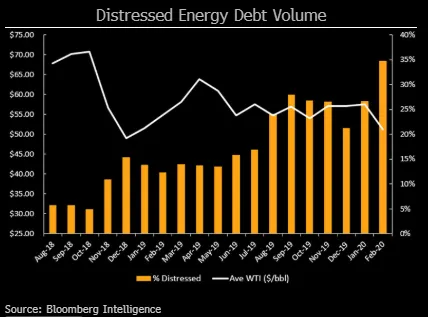

再一次,能源行业债券在美国高收益市场中承受了最大的损失,HYG ETF 遭遇了巨额资金外流。

似乎就在昨天,这份通讯提到对借款基础重新确定的担忧对能源公司造成压力——但这个半年一次的烦恼又要来了。

似乎就在昨天,这份通讯提到对借款基础重新确定的担忧对能源公司造成压力——但这个半年一次的烦恼又要来了。

彭博情报分析师斯宾塞·卡特指出,截至周二,交易于困境价格的垃圾能源债券比例飙升至35%,是自2016年以来的最高比例。

彭博情报彭博情报2015-16年的经验表明,贷方缩减贷款需要一段时间,但一旦他们这样做,就成为企业关闭的关键因素。

彭博情报彭博情报2015-16年的经验表明,贷方缩减贷款需要一段时间,但一旦他们这样做,就成为企业关闭的关键因素。

“在上一个经济低迷期,绝大多数能源行业的破产申请发生在2016年春季的借款基础重新确定过程中,”卡特补充道。

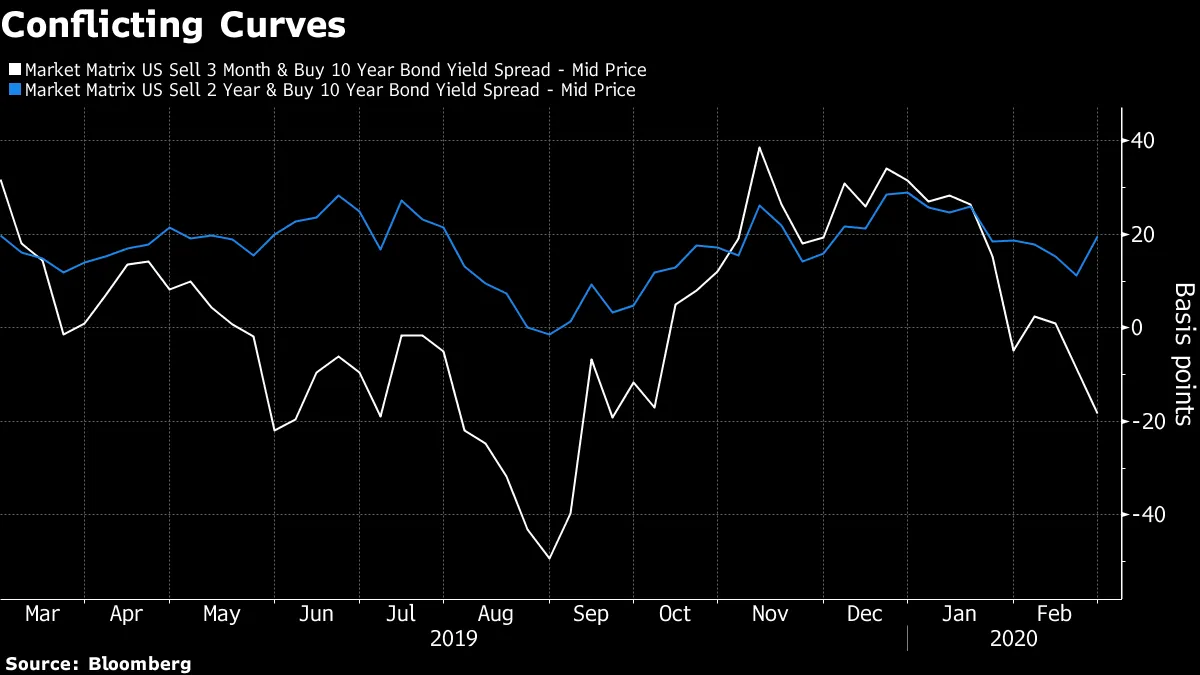

对垃圾债务市场更普遍的担忧可能是短期利差重新定价的速度。这份通讯在1月份强调,2020年值得关注的顶级图表之一是最具信用评级的垃圾债务公司与美国政府的短期借贷成本之间的差距。正如当时强调的,这就是对即将到来的经济低迷的担忧应该显现的地方。

突然之间,这方面的警惕性现在是必要的。尽管按历史标准来看仍然较低,但BB两年期利差在过去九个交易日中扩大了超过80个基点,这是自2010年初以来最快的这种扩张。变化的速度可能比绝对水平更重要,以确定投资者目前的担忧程度,以及边际借款人可能因此受到的影响。

冠状病毒让金融市场感到恐慌的一个原因是因为人们认为它对全球经济构成了未知规模的威胁。

冠状病毒让金融市场感到恐慌的一个原因是因为人们认为它对全球经济构成了未知规模的威胁。

但没有人认为美国会比德国更受到冠状病毒的负面影响。然而,10年期国债收益率有望连续两个月相对于德国国债收益率下降超过10个基点,这是自2010年以来的首次。

摩根士丹利的迈克尔·库什马表示,这种看似不一致的状态的原因很简单:“美国国债市场是整个世界的安全资产。”

摩根士丹利的迈克尔·库什马表示,这种看似不一致的状态的原因很简单:“美国国债市场是整个世界的安全资产。”

这意味着,相对的反弹并不表明相对的潜在经济影响,而是金融市场参与者偏好的对冲工具的功能。另一方面,两年期国债收益率的急剧下降表明下行风险仍然是人们关注的重点。

在这个背景下,如果要选择一个更值得担忧的国债曲线——在主要倒挂的三个月、十年期或迅速陡峭的2s10s之间,可能更好选择后者。那里的牛市陡峭化暗示了与衰退相关的美联储反应。不过,国债市场在经济下行前的动态样本量相对较小,因此从历史模式中得出明确结论仍然是个愚蠢的游戏。

将这一切联系在一起,主权债券市场中最大的难题不是为什么美国国债收益率已暴跌至历史最低点,而是为什么它们的德国同行仍然高于历史最低点20个基点。

将这一切联系在一起,主权债券市场中最大的难题不是为什么美国国债收益率已暴跌至历史最低点,而是为什么它们的德国同行仍然高于历史最低点20个基点。

鉴于企业债务在现金交易中的急剧抛售,值得关注信用衍生品。虽然自信用危机以来,单一名称的信用违约掉期保护已不再受欢迎,但对整个指数的保护买卖多年来一直是一个受欢迎的宏观交易和覆盖对冲。

与这些相同的衍生品指数相关的衍生品可能更受欢迎(衍生品的衍生品?)。CDX的期权交易,赋予用户买卖基础指数的权利,近年来据说已迅速增长。现在的担忧是,这些CDX指数期权(也称为掉期期权)可能会以一种被低估的方式回到市场上困扰。这是因为撰写这些合约的交易商通常需要通过购买更多CDX保护来对冲他们的风险敞口,随着风险溢价的上升——就像他们本周所做的那样。这种对冲动态可能会加剧基础指数的波动,并最终影响整个市场。这是巴克莱分析师之前称之为“期权尾巴摇动指数狗”的情景,现在值得关注。

投资编码学校毕业生 可能每年为你带来13%的收益。

投资编码学校毕业生 可能每年为你带来13%的收益。

彭博社彭博社债券市场表示 伯尼的数字不需要相加。

彭博社彭博社债券市场表示 伯尼的数字不需要相加。

中国看到 创纪录的不良贷款。

中国看到 创纪录的不良贷款。

英格兰银行加大对银行的压力 以放弃Libor。

英格兰银行加大对银行的压力 以放弃Libor。

摩根大通正在尝试 打破折扣窗口的污名。