企业集团已破裂 - 彭博社

Rick Clough

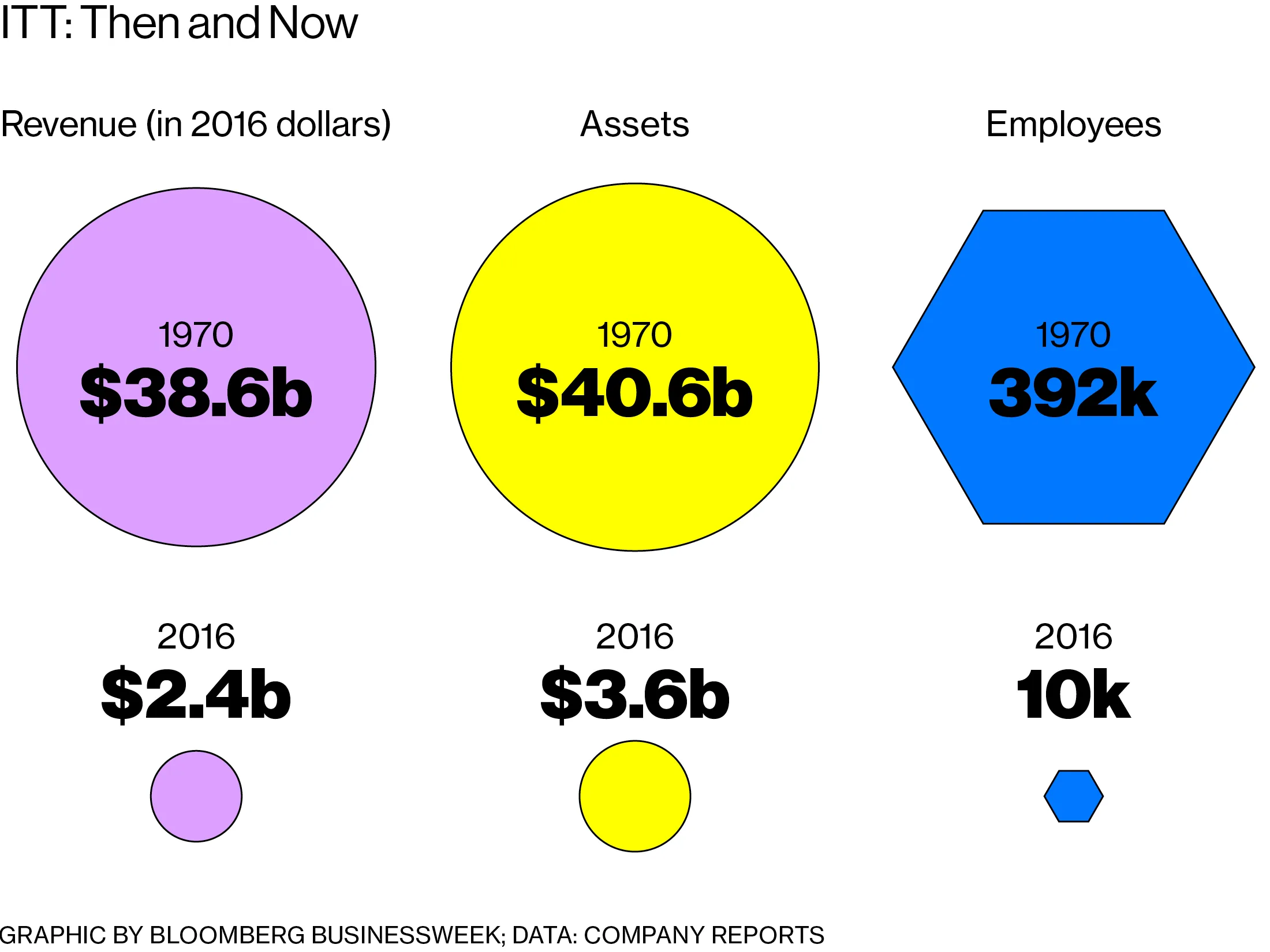

插图:Kris Mukai 为《彭博商业周刊》创作在1967年9月,时代杂志的封面上 featured a 微笑的肖像,工业家哈罗德·基宁(Harold Geneen)在一条横幅标题下,宣称:“综合企业:新的商业巨头。”这似乎适合那个时代。在60年代,基宁通过数百次收购将国际电话电报公司(International Telephone & Telegraph Corp.)建设成一个令人眼花缭乱的商业集合体——从Wonder Bread到喜来登酒店及度假村,再到美国最大的私人土地拥有者之一的木材巨头Rayonier Inc.。ITT的组成部分除了其母公司外几乎没有共同点。但在被誉为美国商业的前沿典范后,这个巨头逐渐缩小。在接下来的几十年里,一系列的分拆和出售削弱了ITT的大部分痕迹,留下了今天一个小型的工业和航空航天零部件制造商。

插图:Kris Mukai 为《彭博商业周刊》创作在1967年9月,时代杂志的封面上 featured a 微笑的肖像,工业家哈罗德·基宁(Harold Geneen)在一条横幅标题下,宣称:“综合企业:新的商业巨头。”这似乎适合那个时代。在60年代,基宁通过数百次收购将国际电话电报公司(International Telephone & Telegraph Corp.)建设成一个令人眼花缭乱的商业集合体——从Wonder Bread到喜来登酒店及度假村,再到美国最大的私人土地拥有者之一的木材巨头Rayonier Inc.。ITT的组成部分除了其母公司外几乎没有共同点。但在被誉为美国商业的前沿典范后,这个巨头逐渐缩小。在接下来的几十年里,一系列的分拆和出售削弱了ITT的大部分痕迹,留下了今天一个小型的工业和航空航天零部件制造商。

发表于彭博商业周刊,2018年2月5日。立即订阅。照片插图:Justin Metz 为《彭博商业周刊》创作;摄影:Getty对于密歇根大学的商业教授杰瑞·戴维斯来说,研究企业组织的他认为,ITT的衰退并不是一个异常现象。企业集团——也就是多行业公司或商业集团,如果你愿意这样称呼——曾经提供了投资者在不成熟的资本市场中无法获得的效率。像ITT、利顿工业公司和Ling-Temco-Vought公司这样的庞大企业,实际上部分运作如同积极管理的共同基金,部分则像私募股权公司,在“协同效应”和“竞争优势”等概念削弱其存在理由之前。随着投资者开始质疑那些精明的管理者是否真的能够管理从头到尾的一切,他们的衰落迅速而来。“我们在60年代和70年代喜欢他们,”戴维斯说,“然后我们又讨厌他们。”

发表于彭博商业周刊,2018年2月5日。立即订阅。照片插图:Justin Metz 为《彭博商业周刊》创作;摄影:Getty对于密歇根大学的商业教授杰瑞·戴维斯来说,研究企业组织的他认为,ITT的衰退并不是一个异常现象。企业集团——也就是多行业公司或商业集团,如果你愿意这样称呼——曾经提供了投资者在不成熟的资本市场中无法获得的效率。像ITT、利顿工业公司和Ling-Temco-Vought公司这样的庞大企业,实际上部分运作如同积极管理的共同基金,部分则像私募股权公司,在“协同效应”和“竞争优势”等概念削弱其存在理由之前。随着投资者开始质疑那些精明的管理者是否真的能够管理从头到尾的一切,他们的衰落迅速而来。“我们在60年代和70年代喜欢他们,”戴维斯说,“然后我们又讨厌他们。”

彭博社商业周刊机器人出租车的裁决已出——华尔街正在乘坐火车杰米·戴蒙担任财政部长:这个永不褪色的想法贾伦·布伦森是NBA现在需要的球员深入了解设定体育博彩赔率的公司通用电气公司正在迟迟地 学习这个教训。这个典型的美国企业集团本应证明这种扩展的商业结构真的可以运作。追溯到托马斯·爱迪生的历史,这家公司在20世纪用电灯和烤面包机改变了家庭生活,并为美国成长为全球超级大国提供了工业支柱,凭借其喷气发动机和发电厂。杰克·韦尔奇,这位在80年代和90年代的首席执行官,以其敏锐的管理风格,成为了国家最受尊敬的管理大师之一,当他在通用电气的制造业务旁边建立了全国最大的金融服务公司之一时,更是为企业集团的神话增添了更多的可信度。

那种高飞的声誉已经崩溃:通用电气的股价自2016年12月以来已下降了一半,公司正在考虑放弃照明和机车等关键业务,而美国证券交易委员会正在调查其过去的会计做法。至少,通用电气似乎正朝着戏剧性的重塑方向发展,其作为大型综合企业的日子似乎屈指可数。

通用电气并不是唯一一个仍然挂着综合企业标签的公司。还有一些工业遗留公司,如联合技术公司和霍尼韦尔国际公司,它们从未像通用电气那样广泛——并且常常被提及为拆分的候选者。数字时代也出现了一些新兴的综合企业,如亚马逊公司和字母表公司(伯克希尔哈撒韦公司常被称为综合企业,但更像是独立企业的控股公司。)

这一模式在海外仍然具有特别的共鸣——想想印度的塔塔集团,其业务涵盖从钢铁到酒店再到饮料。哈佛商学院教授塔伦·卡纳和克里希纳·帕莱普于2010年提出了“制度空缺”理论——即多行业公司的规模和资源可以弥补新兴市场缺乏高质量机构的不足。毕竟,总需要有人来促进商业交易和传递市场信息——这是美国综合企业在60年代所扮演的角色。

这一模式在海外仍然具有特别的共鸣——想想印度的塔塔集团,其业务涵盖从钢铁到酒店再到饮料。哈佛商学院教授塔伦·卡纳和克里希纳·帕莱普于2010年提出了“制度空缺”理论——即多行业公司的规模和资源可以弥补新兴市场缺乏高质量机构的不足。毕竟,总需要有人来促进商业交易和传递市场信息——这是美国综合企业在60年代所扮演的角色。

在美国,投资者仍然可以支持一个综合企业:所需的只是一个名字。对华尔街来说,亚马逊的杰夫·贝索斯无可挑剔。沃伦·巴菲特也是如此。“综合企业本身并没有什么问题,”阿拉巴马州伯明翰的基金经理理查德·库克说,他是巴菲特的伯克希尔·哈撒韦的长期投资者。“只是找到一个具备管理综合企业所需技能的首席执行官是很不寻常的。”

确实,通用电气成功的一部分在于投资者对韦尔奇的坚定信心,他似乎总能如时钟般准时达到季度业绩。在继任者杰弗里·伊梅尔特的领导下,这一模式出现了问题,尤其是在2008年金融危机暴露了韦尔奇所建立的日益膨胀的金融业务的风险之后。伊梅尔特 试图再次重塑通用电气——作为一家数字公司——但他的运气正在耗尽。他 在2017年中期在股东的压力下辞职。

确实,通用电气成功的一部分在于投资者对韦尔奇的坚定信心,他似乎总能如时钟般准时达到季度业绩。在继任者杰弗里·伊梅尔特的领导下,这一模式出现了问题,尤其是在2008年金融危机暴露了韦尔奇所建立的日益膨胀的金融业务的风险之后。伊梅尔特 试图再次重塑通用电气——作为一家数字公司——但他的运气正在耗尽。他 在2017年中期在股东的压力下辞职。

新任首席执行官约翰·弗兰纳里试图通过削减成本和更换管理层来扭转局面,但效果不佳:尽管整体市场创下历史新高,股票去年仍下跌了45%。在几乎没有其他选择的情况下,弗兰纳里表示他会考虑一次曾经不可想象的 公司拆分。他已经剥离了200亿美元的资产,并可能将剩余的业务分拆为上市公司。“问题不是,为什么通用电气现在可能被拆分,”戴维斯说,“而是,为什么花了这么长时间?”

曾经有一段时间,对于一家公司来说,简单地收购另一家公司的收益是合理的,这是一种在低利率时代以低成本增长的方式。企业集团结构也让公司能够在波动的行业中平滑收益。对于通用电气(GE)来说,另一个理由是其培养世界级领导者的能力。在其传奇的纽约克罗顿维尔管理培训中心,有前途的高管们经历了训练营,以学习如何领导大型组织,磨练出广泛适用的技能,无论他们是经营微波炉、火车还是电视节目。其毕业生和其他GE老兵后来去管理包括波音、霍尼韦尔和家得宝在内的主要公司。

“我们在60年代和70年代喜欢他们,然后我们又讨厌他们”

如今,许多公司都有自己的管理培训项目。但更重要的是,关于领导技能的普遍性出现了质疑。知道如何构建组织和阅读资产负债表,是否足以让一个零售首席执行官负责航空航天制造商,而不是让一个在该领域工作了整个职业生涯的人来负责?

技术变革和企业日益专业化使得接受过一般管理培训的高管更难有效分配资源,咨询公司PwC的美国工业交易负责人保罗·埃利(Paul Elie)表示。“我们看到管理团队真正评估他们的核心优势是什么,以及他们认为在哪里可以真正产生资本回报,”他说。“在一个庞大的业务组合中做到这一点是非常困难的。”

投资者在询问通用电气(GE)的问题是否因扩张而加剧,使得小问题在不知不觉中变大。如果是这样,也许需要拆分。一些投资者似乎这样认为:当弗兰纳里在最近的一次电话会议上说“未来会有一个GE,但它的样子将与今天不同”时,股价在几分钟内飙升了6%。

毫无疑问,GE将以某种形式继续存在。问题是它是否会像ITT一样存在。“综合企业已经死了,”宾夕法尼亚大学沃顿商学院的管理学教授迈克尔·尤西姆说。“综合企业万岁。” ——与 诺亚·布哈亚尔 和 托马斯·布莱克