英伟达的乐观预测未能说服华尔街 | 路透社

Arsheeya Bajwa

2月27日(路透社)- 华尔街对英伟达的(NVDA.O)季度预测持悲观态度,投资者将股价压低超过8%,给在过去三个月中受到市场怀疑的“七大巨头”股票施加了压力。该股收盘下跌至120.15美元,而该组的其他成员如微软(MSFT.O)和亚马逊(AMZN.O)在英伟达的收益未能激发出2023年和2024年人工智能反弹的标志性涨幅后,也结束了弱势交易。可以肯定的是,英伟达第一季度的收入预测好于市场预期,首席执行官黄仁勋还指出,公司对其新款Blackwell芯片的需求“惊人”。

但增长正在放缓。英伟达预计的收入增长约为65%,远低于投资者在过去一年中习惯的三位数增长,而公司还预计毛利率将降至71%,这是至少一年来的最低水平。

英伟达被视为人工智能支出健康状况的晴雨表,两年的繁荣将其估值推高至超过3万亿美元。投资者希望其业绩能够重新启动在2024年底“七大巨头”股票峰值后停滞不前的反弹。

在最近几周,中国初创公司DeepSeek的低成本人工智能模型加剧了投资者对大型科技公司为人工智能基础设施拨款数十亿美元的怀疑,许多股票仍在努力弥补损失。

对Nvidia最昂贵的AI芯片支出回落的担忧在上个月一天内蒸发了超过五千亿美元的股市价值,创下华尔街纪录。而最近,一份分析师报告显示微软已减少数据中心租赁,重新点燃了对科技公司支出的担忧。Nvidia的报告被视为生成AI芯片支出的风向标——尽管它表明需求依然强劲,但并未平息希望获得更多的投资者的担忧。

“(该)结果和指引与市场预期相对一致——并不足以看到另一次超出预期的增长,”汇丰全球研究分析师Frank Lee表示。

2025年1月27日拍摄的插图中可以看到Nvidia的标志。REUTERS/Dado Ruvic/插图/档案照片Nvidia预计第一季度总收入为430亿美元,误差范围为正负2%,而分析师的平均预期为417.8亿美元,根据LSEG的数据。

2025年1月27日拍摄的插图中可以看到Nvidia的标志。REUTERS/Dado Ruvic/插图/档案照片Nvidia预计第一季度总收入为430亿美元,误差范围为正负2%,而分析师的平均预期为417.8亿美元,根据LSEG的数据。

然而,曾与Nvidia同义的巨额收入激增和超预期增长正逐渐成为过去。

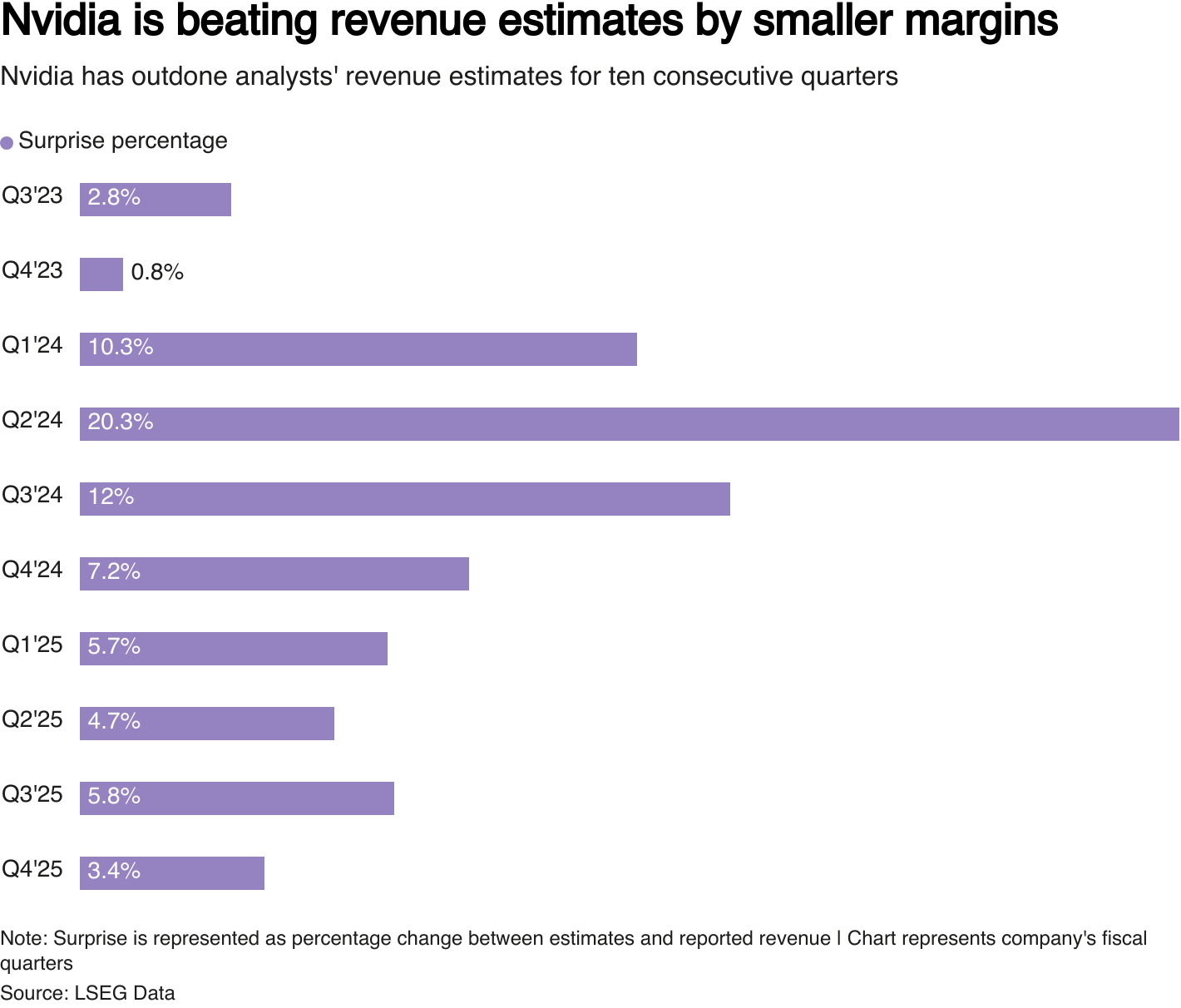

该公司一季度的收入为393.3亿美元,超出预期3.4%,而去年同期的超出幅度超过7%。

图表表示Nvidia超出或未达到分析师对季度收入预期的百分比。Nvidia已经连续九个季度超出预期。

图表表示Nvidia超出或未达到分析师对季度收入预期的百分比。Nvidia已经连续九个季度超出预期。

Nvidia的黄仁勋在周三表示,公司在第四季度与其Blackwell处理器相关的收入已达到约110亿美元。

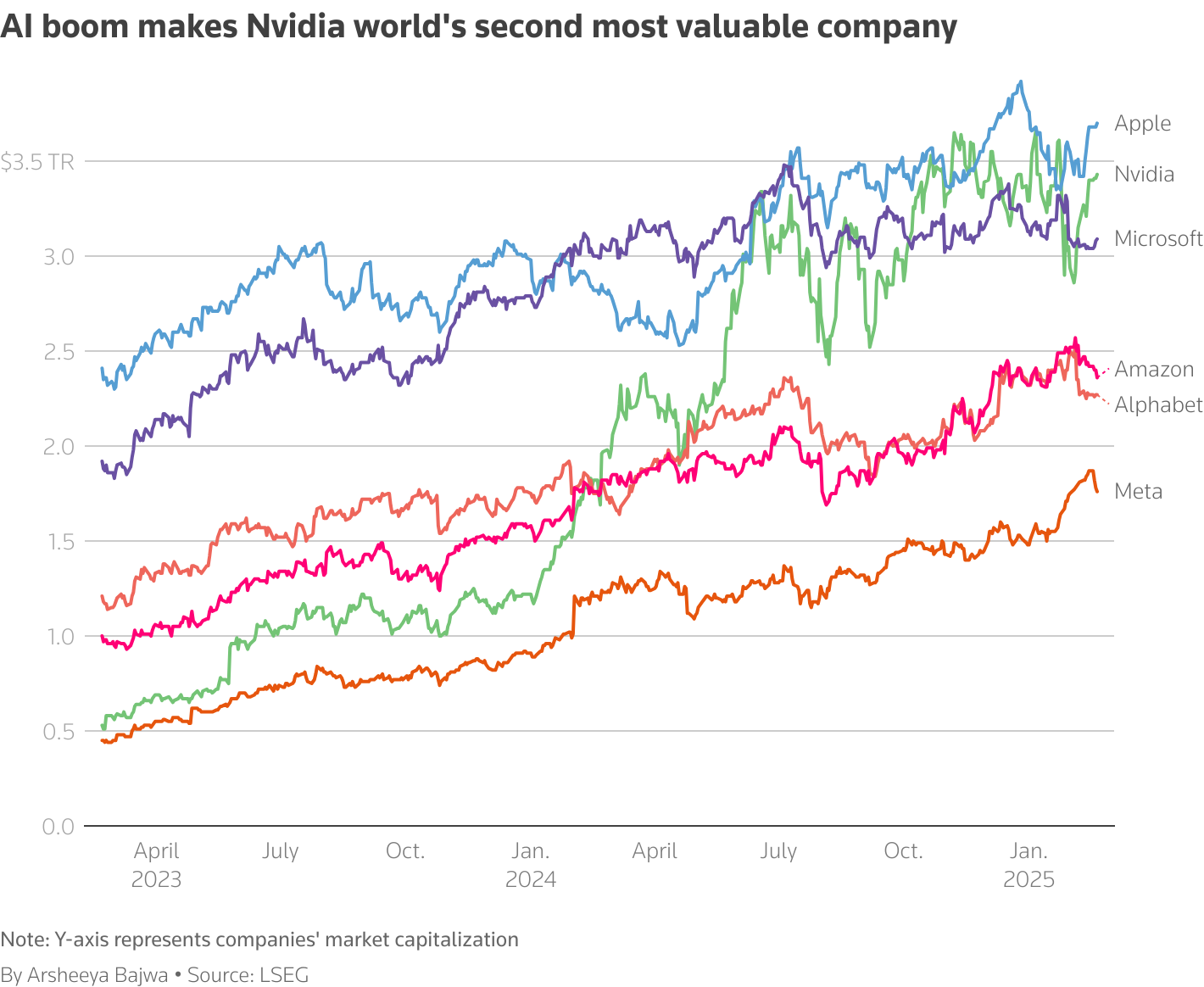

这家全球第二大市值公司在过去两年中成为AI驱动的消费热潮的最大受益者,其股票在此期间上涨了超过400%。

图表显示Nvidia市值的上升,使其成为全球第二大市值公司

图表显示Nvidia市值的上升,使其成为全球第二大市值公司

根据LSEG的数据,在覆盖该股票的63位分析师中,有33位给予“强烈买入”评级。中位目标价为175美元,意味着分析师预计该股票将比周三的收盘价上涨33%。

Nvidia的股票最近交易约为其未来收益的29倍,低于两年前的80倍以上,随着收益的上升,股票交易的溢价下降。竞争对手超微半导体 (AMD.O)的交易价格约为其未来收益的22倍。“在未来收益约30倍的情况下,估值仍然看起来不算过高,”Hargreaves Lansdown的股票研究负责人Derren Nathan表示。

科技汇总通讯将最新的新闻和趋势直接送到您的收件箱。请在 这里注册。

- 建议主题:

- 科技

- ADAS、AV与安全

- 软件定义车辆

- 可持续与电动车供应链

- 财务结果