便宜,而不是特朗普,是欧洲股票飙升的原因 - 彭博社

John Authers

法兰克福证券交易所的选举日。

法兰克福证券交易所的选举日。

摄影师:亚历克斯·克劳斯/彭博社 要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- 特朗普推动股票达到 历史新高——在欧洲。

- 这可能只是一个 死猫反弹——但欧洲股票确实折价了很多坏消息。

- 在投资加密货币时——不仅仅是 特朗普币——要寻找新的风险管理方式。

- 而且:德国有 一些不错的流行音乐。真的。

欧罗巴崛起

目前很难将目光从美国移开。然而,在金融市场上,欧洲的兴奋感更强。欧元区的股票在过去17年中表现不及美国,这一趋势因唐纳德·特朗普的复职而加速。但在过去几周,欧洲蓝筹股的STOXX 50指数出现了反弹。现在说新的趋势正在形成还为时尚早,但对欧洲股票的热情火花正在显现:

欧洲股票的生命迹象

这个大陆在今年迄今为止享受着反弹

来源:彭博社

撇开与美国的残酷比较,从绝对值和以欧元计价来看,STOXX 50现在是自2000年初以来的最高点,而更广泛的FTSE Eurofirst 300则达到了历史新高——这是标准普尔500在美国交易中未能达到的一个区别:

欧洲的新高度

以欧元计,市场的历史新高,以及蓝筹股的25年新高

来源:彭博社

数据自1995年1月27日起以100为基准进行标准化。

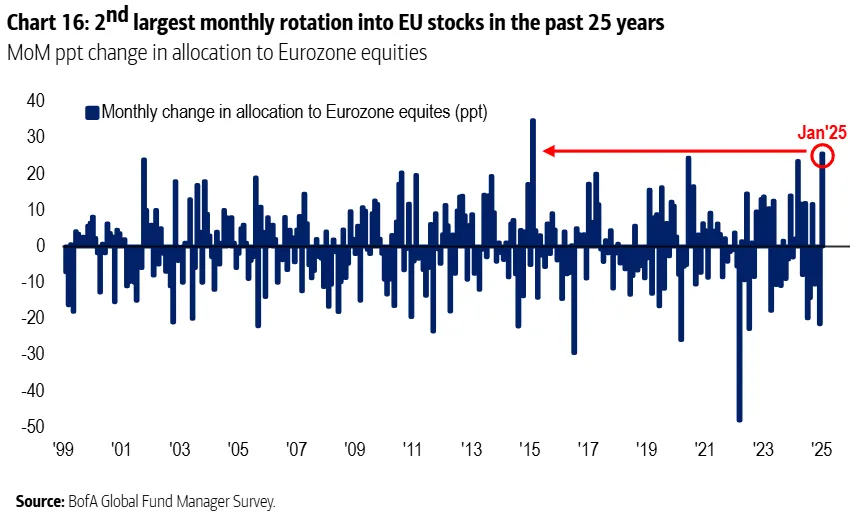

与 2024年中期相比,最新的全球基金经理月度调查由美国银行公司进行。显示出对该地区的惊人转变。受访者对欧洲的权重在2015年以来的任何一个月中都上升最多,并且是历史上第二高。这项调查是在特朗普上任之前进行的,早于他最初未能对欧盟施加新关税所带来的乐观情绪:

对该地区没有明显的炒作,其问题从极右派的崛起到法国和德国之间在财政政策核心上的潜在分裂。对特朗普2.0下额外国防开支的焦虑在军火制造商的反弹中显现出来:

对该地区没有明显的炒作,其问题从极右派的崛起到法国和德国之间在财政政策核心上的潜在分裂。对特朗普2.0下额外国防开支的焦虑在军火制造商的反弹中显现出来:

特朗普帮助的一个行业

欧盟的国防股票随着特朗普的政治命运飙升

来源:彭博社

数据自1999年1月25日起以100为基准进行标准化。

乐观情绪降至谷底,尤其是在德国,IFO和ZEW的商业情绪调查表明,企业正逐渐陷入更深的悲观之中:

德国的预期…

德国商业调查显示悲观情绪加深

来源:彭博社

德意志银行的罗宾·温克勒提供了一个恰如其分的阴郁总结,他表示:“在德国经济中很难发现任何新的动物精神。”特朗普2.0与此有很大关系:

对新特朗普政府的不确定性是显而易见的。关于特朗普2.0下美国前景的看法各不相同,从担心美国经济优越性吸引欧洲投资到对美国将自身杠杆化到崩溃边缘的更悲观预测。无论如何,对德国经济的影响都没有人感到振奋。人们普遍认为,特朗普就职后德国的竞争力问题将会加剧。值得注意的是,美国放松监管的前景在某些行业被视为与潜在关税同样重要的竞争威胁。

特朗普可能会给欧洲——尤其是德国——带来所需的冲击。下个月的选举提供了改变方向的机会,解除全球金融危机后引入的“债务刹车”,并开始大规模财政支出。但这需要一个明确的多数,排除德国选择党(反对结束刹车)。这并不是必然的,选举并没有带来任何大的欢呼。

彭博社观点里夫斯和斯塔默不应过于急于安抚银行英国百万富翁外流更多是涓涓细流而非洪水高盛及其朋友们面临的1000亿美元法庭挑战机场扩建削弱了工党的气候月球计划与此同时,随着美联储看起来可能会维持较高利率更长时间,降息的预期也被压制,使得欧洲中央银行的行动变得更加困难。根据彭博全球利率概率功能,预计今年年底的隐含利率在过去两个月中上升了约50个基点:

欧洲央行对股票没有帮助

在过去两个月中,降息的希望有所减少

来源:彭博全球利率概率

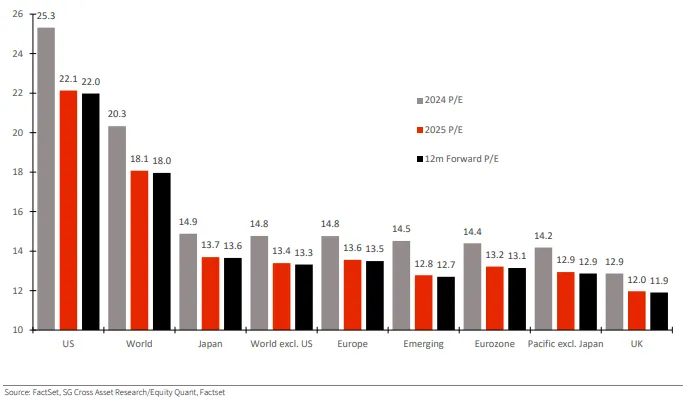

那么,为什么会有复苏和基金经理的突然兴趣呢?很大程度上是因为欧洲股市 notoriously 便宜。这张来自法国外贸银行的图表比较了市盈率,显示欧洲便宜得多:

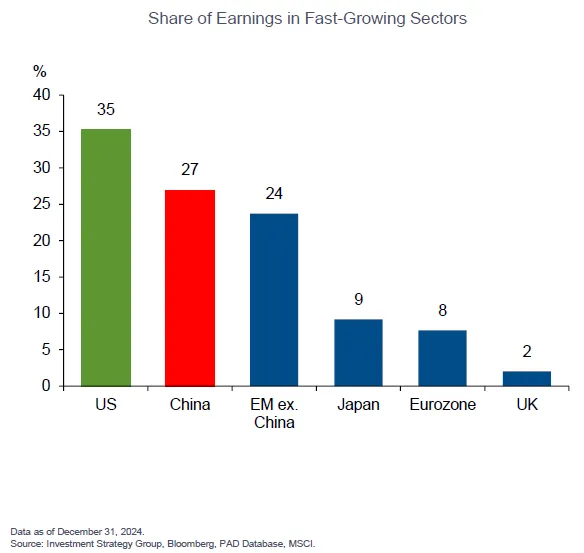

然而,这可能被夸大了。欧洲必须面对在当前引领全球经济增长的行业中缺乏大型竞争性公司的问题。来自高盛投资策略组的这张图表显示,欧元区此类公司的份额与中国或美国相比微乎其微——尽管至少该地区在快速增长的行业中拥有比英国更多的参与者。市场整体的盈利倍数看起来便宜是很自然的:

然而,这可能被夸大了。欧洲必须面对在当前引领全球经济增长的行业中缺乏大型竞争性公司的问题。来自高盛投资策略组的这张图表显示,欧元区此类公司的份额与中国或美国相比微乎其微——尽管至少该地区在快速增长的行业中拥有比英国更多的参与者。市场整体的盈利倍数看起来便宜是很自然的:

但这不仅仅是壮丽七杰的问题。如果我们将Stoxx 600的前瞻市盈率与标准普尔500和彭博社的“其他493”指数(不包括壮丽七杰)进行比较,那么差距是很大的,排除当前最时尚的股票后也仅略微缩小。欧洲的估值明显便宜:

但这不仅仅是壮丽七杰的问题。如果我们将Stoxx 600的前瞻市盈率与标准普尔500和彭博社的“其他493”指数(不包括壮丽七杰)进行比较,那么差距是很大的,排除当前最时尚的股票后也仅略微缩小。欧洲的估值明显便宜:

欧洲并不总是如此便宜

估值差距很大,这不仅仅是壮丽七杰的错

来源:彭博社

对欧洲的信心丧失显而易见,去年在股市估值的极端崩溃中表现得尤为明显。法国兴业银行的首席量化策略师安德鲁·拉普索恩总结如下:

在2024年,MSCI欧洲在美元计价下的表现比美国差,幅度是自1975年以来最大的,使得欧洲整体的前瞻市盈率估值折扣创下40%的历史新高。个别股票的估值随着时间的推移而变化,估值差异不仅仅是由于一些非常高的美国大型股估值。当前差距的解释有很多,但显然,今天的估值对比从未如此明显。

德国是问题的核心。上一次科技股飙升是在25年前,周期性调整市盈率(CAPE)——将价格与十年平均收益进行比较——显示德国曾一度比美国更贵。在这次最新的繁荣中,巴克莱银行所保持的CAPE指数显示德国完全错过了机会:

被遗忘的

德国股票从未像现在这样比美国便宜

来源:Shiller Barclays CAPE 指数

注意:https://indices.cib.barclays/IM/21/en/indices/static/historic-cape.app

所以欧洲总体上,尤其是德国,可能有其便宜的原因,但确实很便宜。由于特朗普所代表的风险已经被大幅折扣,对于那些准备深入的人来说,安全边际更大。如果明年发展得比许多人担心的要好——例如,乌克兰的和平能够让整个大陆接受,以及法国和德国回归更稳定的政府——那么欧洲确实会被证明是一个便宜的选择。然而,在最近的突然热情得到验证之前,首先需要一些好消息。

加密货币的身份危机

在加密货币的起源故事中,比特币的神秘创造者中本聪设想了一种超越中央政府管辖的货币。从技术上讲,作为首要加密货币,比特币在其供应方面忠于这一目标。政府无法铸造任何新的比特币。但创始的 自由意志主义理想早已在定价和监管框架中模糊不清。可以说,特朗普与加密货币追随者之间形成的最近共生关系又是一次远离其创始意识形态的步伐。

加密资产的狂热者对特朗普的亲加密监管制度有如此强烈的信念,以至于他在就职日的“沉默”导致价格暴跌。由于特朗普和他的妻子梅拉尼亚在几小时前推出了自己的 迷因币,这一遗漏难以接受。这些高度波动的代币没有任何基础资产来支持其价值,也没有明显的实际用途。它们首次亮相后的激增,为第一家庭赚取了 数十亿美元,引发了对其“圈钱”的指控。特朗普币的市值一度达到150亿美元,但根据CoinMarketCap 数据,现在已降至约73亿美元。梅拉尼亚币的市值已损失超过一半,目前约为6亿美元。

比特币对由专员赫斯特·皮尔斯领导的加密任务组的揭幕反应平淡,这一点令人瞩目,但并不令人惊讶,因为选后兴奋将该资产推至创纪录的水平:

特朗普与加密货币的爱恨关系

数字资产狂热者对特朗普的行为远未感到兴奋

来源:彭博社

值得一提的是,比特币在一年内上涨超过160%,在交易商品中仅次于可可,并且仍然在其历史最高点附近交易。很难看出,加密狂热者最近对特朗普行为的不满会如何 derail 它。他承诺让美国成为世界加密货币之都,表明他对这一资产类别的积极看法。他的币让他在游戏中有了利益——即使批评者质疑这一举动的合法性。而美国能够在全球范围内推动监管机构的变动。根据彭博社的报道,其他地方的监管制度在典型的错失恐惧模式下,曾经对加密货币持中立态度的地方正在经历自己的“归来时刻”。

随着比特币巩固其作为主流资产类别的地位,关于其在投资组合管理中配置的合理性的问题仍然没有定论。威尔希尔指数研究所的一项新研究超越了通常引用的3%到5%的数字资产配置,探讨其是否更多地基于期望的回报而非风险。它通过考察比特币在传统股票和固定收益投资组合中的整合,质疑传统的配置模型,得出2%到7%的配置可以增强风险调整后的回报;即使是1%到2%的小额配置也会显著改变投资组合的风险集中度到比特币上:

在许多投资组合中,比特币的加入并没有提供任何风险分散,而只是将风险集中从一个资产类别(股票)转移到另一个(数字资产)。鉴于无论是否存在数字资产配置,风险集中都是存在的,我们的结果暗示,从风险管理的角度来看,传统的资产配置并不是一种最佳方法。

如果传统的资产配置无法控制风险,投资组合经理需要一种新的、合适的风险控制机制。在各种方法中,Wilshire得出结论,风险平价和波动率目标的结合在构建投资组合时是理想的。在这两种方法中,风险平价通过控制每个资产类别的最大风险贡献直接解决风险集中问题,而波动率目标则涉及使用现金对投资组合进行杠杆或去杠杆,以控制整体风险。

这不是中本聪所想的。来源:彭博社无论中本聪身在何处,他一定为自己的遗产得以延续而感到自豪。但他可能会对比特币在投资世界之外缺乏其他用例感到不安。目前,它被用作可以帮助机构的资产,但并不太像人们用来交易的实际货币。此外,中本聪肯定会对政府对加密货币日益增加的影响发表一些看法。这可能会让一些人致富,但也可能意味着那些最初想要摆脱政府货币政策控制的人面临厄运。

这不是中本聪所想的。来源:彭博社无论中本聪身在何处,他一定为自己的遗产得以延续而感到自豪。但他可能会对比特币在投资世界之外缺乏其他用例感到不安。目前,它被用作可以帮助机构的资产,但并不太像人们用来交易的实际货币。此外,中本聪肯定会对政府对加密货币日益增加的影响发表一些看法。这可能会让一些人致富,但也可能意味着那些最初想要摆脱政府货币政策控制的人面临厄运。

**—**理查德·阿贝

生存技巧

西欧在古典音乐的世界中完全占据主导地位,但当流行音乐接管时,盎格鲁-撒克逊人扭转了局面。并不是说德语国家自从猫王和披头士出现后就没有产生任何有趣的东西。你可以听听 娜娜、 橘子梦、 克拉夫特威克、 彼得·希林、 法尔科、 安德烈亚斯·布拉尼、 崩塌的新建筑 或 死者的裤子。如果你更喜欢经典的德国曲目,可以试试 这部布拉姆斯的作品,或者 这首舒伯特的歌曲。

来自彭博社观点的更多内容:

- 比尔·达德利:特朗普的经济学是任何人的猜测。这是我的看法。

- 马库斯·阿什沃斯:不,瑞·达里奥,英国债务并不存在死亡螺旋

- 马克·冠军:特朗普继承了一个强大的美国。这是一个脆弱的欧洲的问题

想要更多彭博社观点吗?OPIN <GO>。或者你可以订阅我们的每日通讯。