基金经理纷纷涌入“壮丽七人组”,各国央行屏息以待 - 彭博社

John Authers

拥挤中。

拥挤中。

照片:彭博社

塔塔钢铁的波特尔伯特转变正在加剧紧张局势。

塔塔钢铁的波特尔伯特转变正在加剧紧张局势。

摄影师:贾斯汀·塔利斯/法新社通过盖蒂图片社

要直接将约翰·奥瑟斯的通讯直接发送到您的收件箱,请在此处注册。

今日要点:

- 基金经理们真的很看好。

- 他们认为大科技公司已经过度拥挤,而他们仍在涌入。

- 美国消费者似乎正在放缓。

- 与此同时,各国央行陷入僵局,从澳大利亚到伦敦。

- 并且享受六月节日——并向“Say Hey Kid”致敬。

全球政治令人恐惧。在西方世界各地,现有秩序受到挑战。在俄罗斯和中国,一个许多西方人不喜欢的新秩序正在形成。但在市场上赚钱仍然不是太困难。根据彭博全球指数,经典的60/40资产配置(60%股票和40%债券)刚刚升至历史最高水平:

60/40 还没有死

不知何故,经典的资产配置组合达到了新的历史高点

来源:彭博社

注:2019年12月31日 = 100

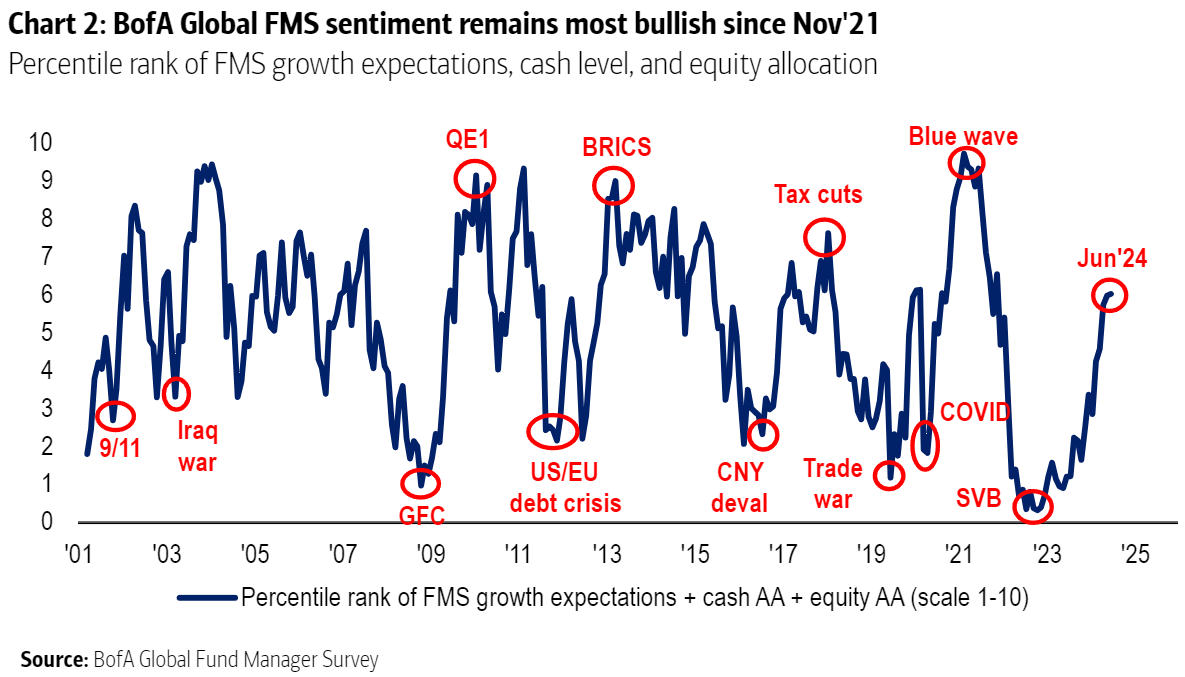

无论时代精神中存在多少悲观情绪,都不会影响投资世界。作为证据,美国银行公司最新一期的全球基金经理调查显示,整体看涨情绪持续上升,表现为减少现金配置比例,加大股票投资:

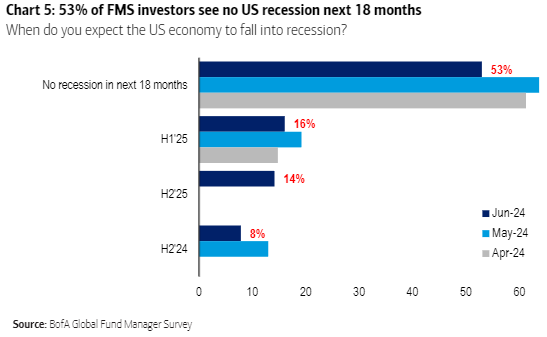

大多数经理——53%——认为未来18个月内不会发生经济衰退。

大多数经理——53%——认为未来18个月内不会发生经济衰退。

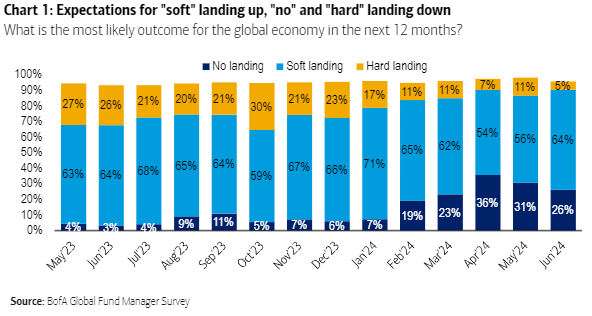

来源:美国银行公司认为明年会发生一些经济衰退的比例略有上升,这使得市场的积极情绪有些令人意外,但美国银行的调查包括了大型资金管理人是否准备好迎接硬着陆、软着陆,或者“无着陆”情景,即增长持续不减的情况。硬着陆的可能性降至5%,是美国银行提出这个问题以来最低的水平。对经济衰退预期的增加是由于人们放弃了“无着陆”情景,转而支持软着陆(可能涉及轻微经济衰退):

来源:美国银行公司认为明年会发生一些经济衰退的比例略有上升,这使得市场的积极情绪有些令人意外,但美国银行的调查包括了大型资金管理人是否准备好迎接硬着陆、软着陆,或者“无着陆”情景,即增长持续不减的情况。硬着陆的可能性降至5%,是美国银行提出这个问题以来最低的水平。对经济衰退预期的增加是由于人们放弃了“无着陆”情景,转而支持软着陆(可能涉及轻微经济衰退):

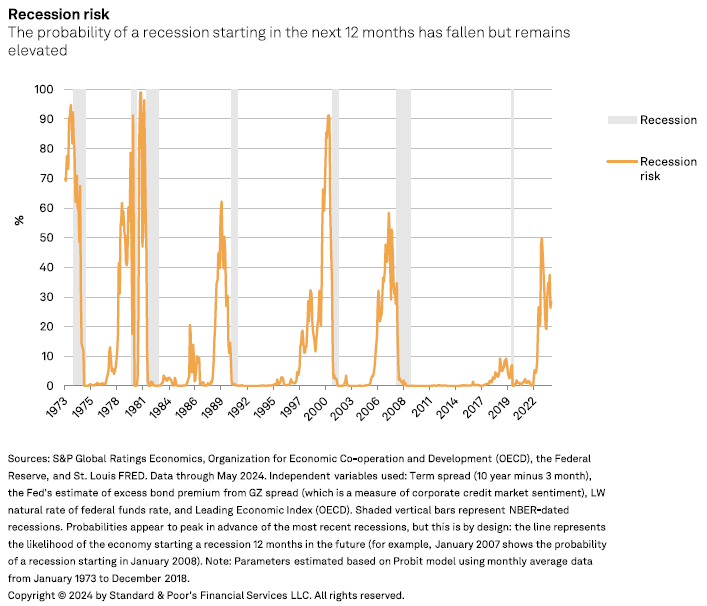

来源:美国银行股份有限公司这有多可信?债券市场持续不断地通过令人恐惧的倒挂收益率曲线来预测衰退,即短期债券收益率高于长期债券收益率。这种组合几乎总是预示着一场衰退,并让银行的生活变得更加艰难。纽约联邦储备银行定期发布一份基于收益率曲线预测未来12个月内衰退可能性的估计。它仍然认为机会超过50%。如果美国成功避免衰退,那将是有记录以来债券市场最响亮的虚假警报:

来源:美国银行股份有限公司这有多可信?债券市场持续不断地通过令人恐惧的倒挂收益率曲线来预测衰退,即短期债券收益率高于长期债券收益率。这种组合几乎总是预示着一场衰退,并让银行的生活变得更加艰难。纽约联邦储备银行定期发布一份基于收益率曲线预测未来12个月内衰退可能性的估计。它仍然认为机会超过50%。如果美国成功避免衰退,那将是有记录以来债券市场最响亮的虚假警报:

我们真的能逃脱吗?

如果避免了衰退,将证明收益率曲线前所未有地错误

来源:彭博社

其他指标也表明,与大型投资者目前感知的相比,衰退风险要高得多。标准普尔计算的一项衡量衰退概率的指标,将收益率曲线与领先经济指标和信贷市场状况结合在一起,去年达到了50%,目前仍然在30%以上:

来源:标准普尔最新数据与软着陆一致,但也符合缓慢滑入衰退的趋势。例如,五月份零售销售增长低于预期。最新的密歇根大学消费者调查还显示,认为现在是购买大型耐用品的好时机的人数已降至自1978年以来的最低水平之一:

来源:标准普尔最新数据与软着陆一致,但也符合缓慢滑入衰退的趋势。例如,五月份零售销售增长低于预期。最新的密歇根大学消费者调查还显示,认为现在是购买大型耐用品的好时机的人数已降至自1978年以来的最低水平之一:

消费者认为现在不是购买的时机

密歇根调查显示消费者不愿进行大额购买

来源:彭博社

这表明紧缩的货币政策开始产生滞后效应。SMBC日興證券的乔·拉沃尼亚这样表达:

毫无疑问,高额借贷利率、严格的信贷条件和较少的工作机会是压低购买态度的因素。如果消费者情绪依然如此糟糕,零售销售很难出现有意义的反弹。

这很重要,因为消费一直是后疫情经济的关键推动力。随着时间的推移,消费一直呈现稳定增长的趋势,但在2008年金融危机和随后的大衰退期间,它被震惊地推到了一个较低的轨迹上。新冠疫情和随后的重新开放将消费推回到了以前的趋势上。如果这种趋势开始消退,这将损害积极的叙事:

趋势是你的朋友

危机将消费震惊到一个较低的趋势。新冠将其震惊回来

来源:彭博社

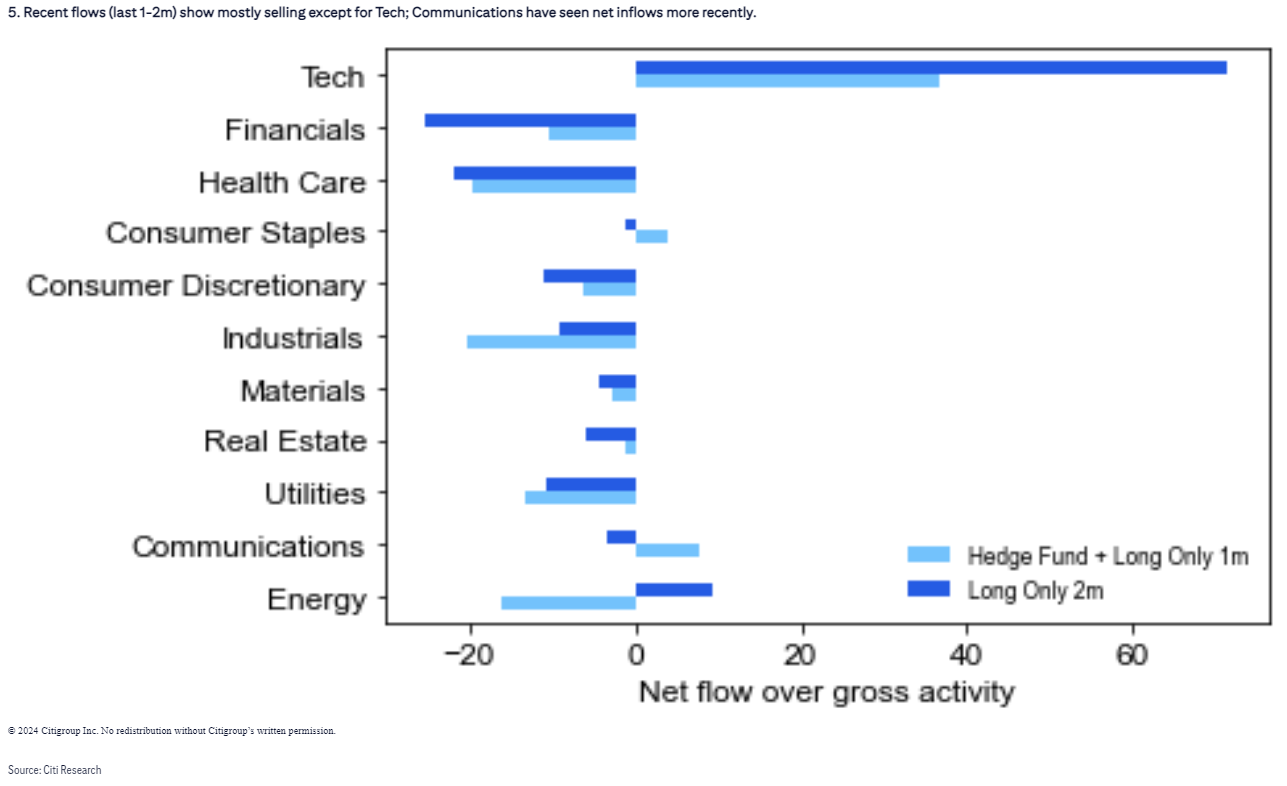

那么为什么会有信心呢?研究过去一个月经理们如何调动资金,显然他们对除了科技股以外的任何事情都不那么自信。然而,他们对这类股票的热情却无限。花旗银行的数据涵盖了长期持有型共同基金和对冲基金,显示他们总体上将资金投入科技股,同时撤出几乎所有其他资产:

来源:花旗正如花旗所指出的,对科技的强调与对软着陆或经济放缓的信念一致。如果投资者真正相信经济扩张,那么这种做法就没有意义,因为这将为其他行业赶上提供条件。此外,尽管美国银行的调查发现“长期七巨头”是全球最拥挤的交易,但资金仍在涌入。已经持续了一年多了——然而,正如花旗的数据显示的那样,这并没有阻止更多的基金经理涌入:

来源:花旗正如花旗所指出的,对科技的强调与对软着陆或经济放缓的信念一致。如果投资者真正相信经济扩张,那么这种做法就没有意义,因为这将为其他行业赶上提供条件。此外,尽管美国银行的调查发现“长期七巨头”是全球最拥挤的交易,但资金仍在涌入。已经持续了一年多了——然而,正如花旗的数据显示的那样,这并没有阻止更多的基金经理涌入:

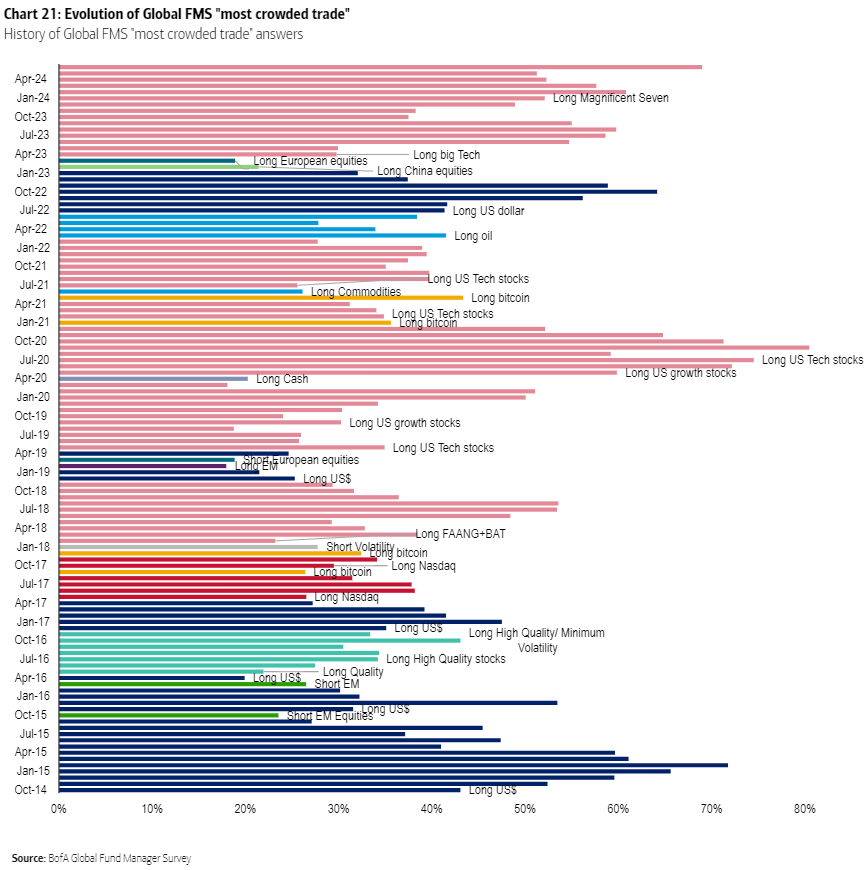

来源:美国银行股份有限公司在各种名称下,美国银行的受访者认为美国科技巨头在过去六年中大部分时间是最拥挤的交易。但这种情况仍未爆发。让我们希望它能够继续保持这种状态。

来源:美国银行股份有限公司在各种名称下,美国银行的受访者认为美国科技巨头在过去六年中大部分时间是最拥挤的交易。但这种情况仍未爆发。让我们希望它能够继续保持这种状态。

不减不问题

英国央行对降息的乐观情绪又遇到了阻碍。对通胀走向正确方向的信心被证明是一个虚假警报,因此预计老夫人在周四会议上将保持政策利率不变。与欧洲央行不同,安德鲁·贝利似乎不会在这一降息周期中超越美联储。如果美联储最新的指引可信,那么大西洋彼岸的利率将保持较高水平,对英国央行的一线希望是保持利率有助于减轻英镑的压力。

彭博观点英国的净零领先地位可能慢慢消失保守党忘记了执政的艺术内塔尼亚胡对加沙的决策时间快要到了中国瞄准欧洲的软(猪)腹除了4月份因国民生活工资上涨而导致的通胀上升,英国大选活动给会议增加了一个不受欢迎的政治维度。降息可能被视为帮助现任政府的策略。在随后的会议中,需要更多的信心来确认服务业通胀和工资增长正在向下趋势,美国银行的分析师提出:

我们认为指引可能不会改变,继续关注即将公布的数据点,以评估通胀持续性带来的风险是否在减少。英国央行的数据依赖性方法侧重于劳动力市场条件的基本紧张程度、工资增长和服务价格通胀的衡量。我们还预计英国央行将保持其“货币政策需要保持足够长时间的紧缩”指引。

从彭博世界利率概率功能的下图可以看出,与其他地方一样,投资者越来越放弃了认为到年底利率会大幅下降的观念。从隔夜指数掉期市场可以推断出的隐含轨迹与今年年初的情况截然不同:

现实检验

随着顽固通胀束缚英格兰银行,降息乐观情绪消退

来源:彭博世界利率概率

考虑到在美国之前削减对英镑的上行风险,将通胀压力视为暂缓政策宽松的好消息是有道理的。瑞典和瑞士的证据表明,放松政策对它们的货币几乎没有影响。而欧洲央行决定降息的情况则不同,这与欧元贬值同时发生。

欧元最近的表现为英镑提供了许多警示故事,英镑正处于两场突发选举的交叉火线之中,一场在国内,另一场在法国海峡对岸。在这种政治风险加剧的情况下,降息对英镑并不有利。但今年的表现显示,在下面的图表中,英镑相对稳定。与美国或欧元区相比,政治形势可能更不确定,因为反对党工党的胜利看起来已经有一段时间了。无论对错,这被视为一个市场友好的结果:

英镑的强势

英镑对其他货币的表现各异

来源:彭博社

注:02/01/2024 = 100

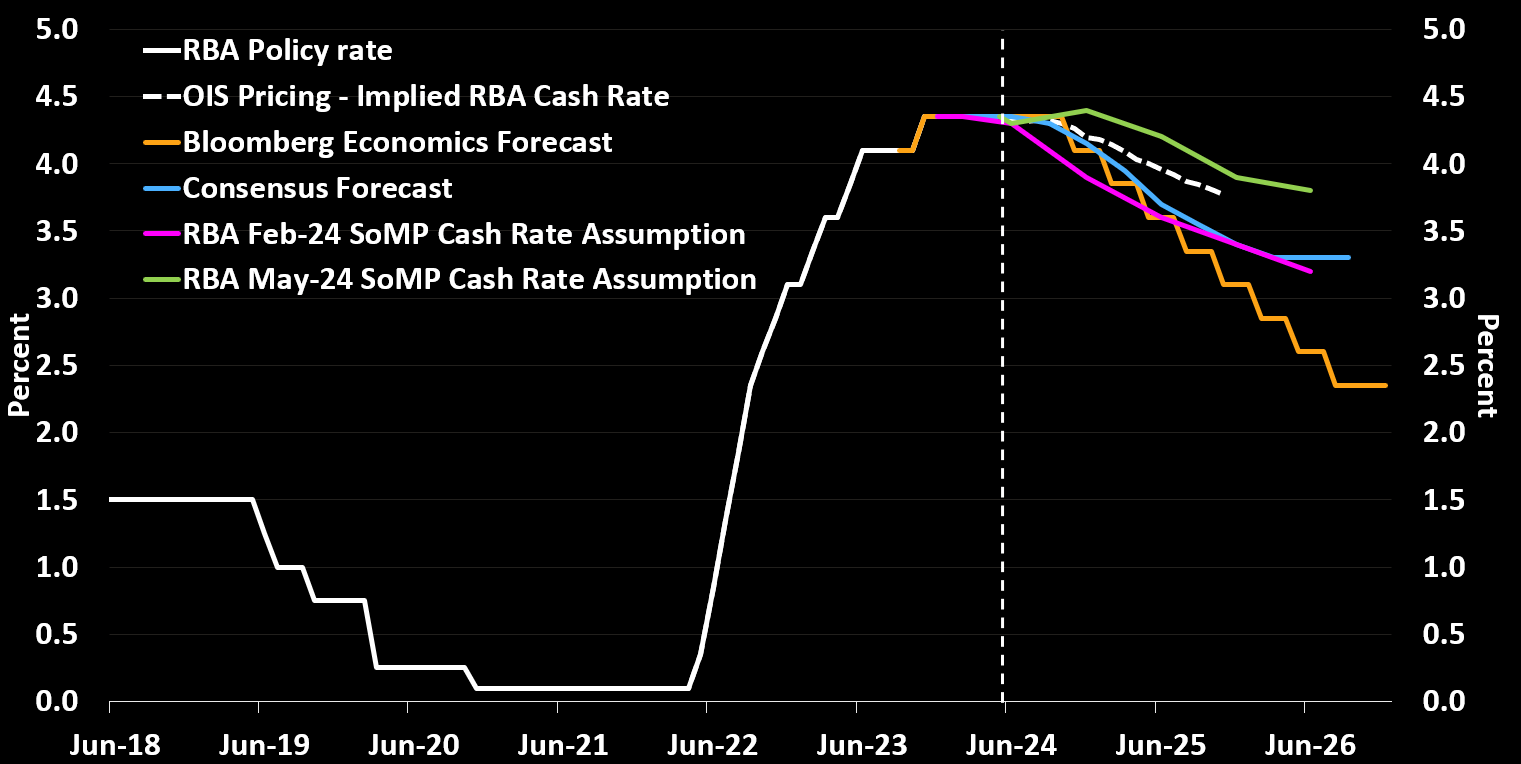

中央银行越来越认为通胀并不给他们降息的空间。本周,澳大利亚储备银行继续保持利率不变。正如彭博经济学的这张图表所显示的那样,人们相信降息仍将发生,只是速度稍慢一些:

来源:澳大利亚储备银行,彭博经济学与其他中央银行不同,日本银行希望收紧政策。但它也面临困难。日本银行上周没有对其日本政府债券购买计划做出任何更改。缩减将减少对日本收益率的下行压力。然而,关于日本政府债券减少的详细计划现在将在7月的政策会议上宣布。在日本,货币为提高利率提供了有力的论据,因为日元需要更多支持。

来源:澳大利亚储备银行,彭博经济学与其他中央银行不同,日本银行希望收紧政策。但它也面临困难。日本银行上周没有对其日本政府债券购买计划做出任何更改。缩减将减少对日本收益率的下行压力。然而,关于日本政府债券减少的详细计划现在将在7月的政策会议上宣布。在日本,货币为提高利率提供了有力的论据,因为日元需要更多支持。

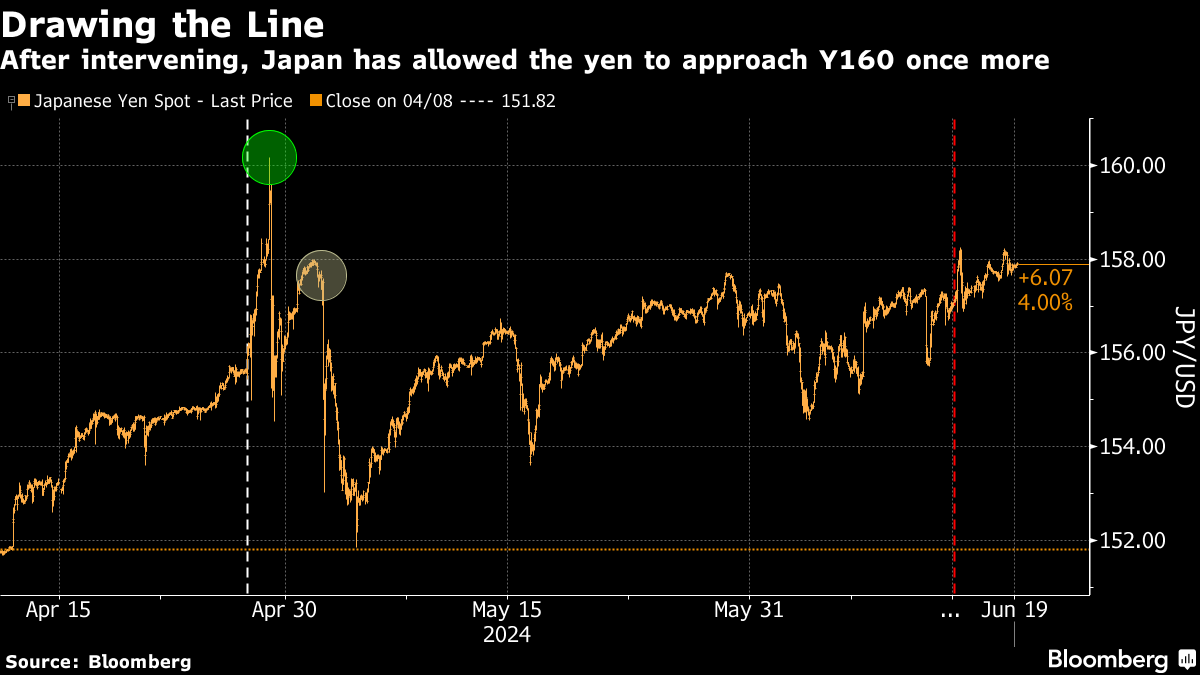

最近决定结束负利率导致日元暴涨,短暂地超过了之前难以想象的每美元160日元的水平。两次干预将其拉回到152,但自那时起下跌趋势重新开始,上周日本央行会议未能阻止这一趋势。在这个终端聊天中,垂直虚线显示了最近两次日本央行会议,圆圈标记了干预的时机:

日本官员明显考虑加息 — 但这将取决于其他几个因素。美银美林的分析师,包括出井德花,认为增长将是关键:

日本官员明显考虑加息 — 但这将取决于其他几个因素。美银美林的分析师,包括出井德花,认为增长将是关键:

为了让日本央行在7月加息,前瞻性数据,如6月的BOJ短观调查(将于7月1日公布),需要足够强劲,以便日本央行对国内需求恢复和下半年物价上涨势头有信心。如果数据不强劲,日本央行可能选择推迟加息至秋季,届时对这些方面有更多的可见度,特别是如果美元兑日元回落。

彭博经济学家Ana Galvao认为波动的长期债券收益率表明投资者不知道如何确定利率路径、增长和稳定通胀之间的平衡。她认为,对CPI发布的关注已经变得更加重要,因为投资者在权衡维持非加速通胀所需的自然利率是否可能上升。这意味着即使是轻微的数据意外也可能对长期收益率产生重大影响。但尽管投资者似乎足够乐观以降低收益率,但央行家并不分享他们的信心。

— 理查德·艾比

生存技巧

美国即将放假庆祝六月节日 —— 1865年内战结束后奴隶解放的消息终于传到德克萨斯州的第二天。市场将关闭,Points of Return将在休息一天后回来。遗憾的是,威利·梅斯,棒球融合后的黑人先驱之一,有史以来最优秀的球员之一,在六月节日前夕以93岁去世。他是一位在场上具有惊人运动能力的出色击球手。他原本应该观看一场特别比赛,他的旧金山巨人队将与圣路易斯红雀队在周四在亚拉巴马州的里克伍德体育场举行的比赛,以纪念他开始职业生涯的黑人联盟。威利,安息吧,“Say Hey.”

更多观点来自彭博社:

- 安德烈亚斯·克卢斯: 无论谁赢得选举,美国的例外主义都已经消亡

- 哈维尔·布拉斯: 沙特的消费 — 而不是生产 — 是峰值石油的关键

- 马库斯·阿什沃斯: 法国政治动荡并不意味着欧元危机的回归

想要更多彭博观点吗? OPIN <GO>。或者您可以订阅我们的每日新闻简报**。**

作为一个在前往爱尔兰的夏季旅行中穿越威尔士的男孩,我可以通过硫磺的恶臭感觉到我经过了泰尔伯特港。那里的巨大钢铁厂曾经是英国工业鼎盛时期的象征,近年来却是其衰落的象征 — 现在,可能是其复兴的象征。经过多年亏损,该工厂的高炉将于今年秋季关闭。三年后,一座新的电弧炉将在那里启动;工作岗位减少,但也减少了污染,包括二氧化碳。

原工业革命的发源地能否在我们21世纪的绿色版本中提供任何领导力,这是一个日益棘手的问题。这不仅仅是因为世界在脱碳方面进展缓慢,还因为这种领导力已经与大国之间的竞争联系在一起。更紧迫的是,一场可能具有重大能源和气候政策后果的英国大选即将在7月4日举行。