华尔街关注廉价对冲以应对股市反弹的压力 - 彭博社

Christian Dass

纽约证券交易所。摄影师:迈克尔·纳格尔/彭博社投资者在2025年开始时面临一个难题:如何在不错过股市反弹的情况下保护自己免受潜在更大风险的影响。

纽约证券交易所。摄影师:迈克尔·纳格尔/彭博社投资者在2025年开始时面临一个难题:如何在不错过股市反弹的情况下保护自己免受潜在更大风险的影响。

一方面,几乎每位卖方策略师都将标准普尔500指数的目标定在当前水平之上,而美国经济依然强劲。另一方面,长期国债收益率正在接近关键的5%水平,美元在周五的就业报告超出预期后达到了高点。在此期间,唐纳德·特朗普即将第二次就任美国总统,显示出他将像第一次那样给市场带来大量波动的所有迹象。

在对股市谨慎了两年之后——共识认为债券将表现优于股票,并将出现温和衰退——华尔街策略师似乎已经放弃了。毕竟,谁会想向投资者解释为什么他们错过了美国股票又一个20%回报的年份?

历史对空头的投降评价并不好:这可能被视为市场的拐点,而买方投资组合经理通常对卖方策略师的全面看涨持谨慎态度。因此,对冲可能在今年更加受到关注。

对于寻求在2025年实现双赢的股票投资者——在上涨中享受便宜的崩盘保护——几位卖方策略师建议了一种变体:购买Cboe波动率指数的看涨期权,并通过出售标准普尔500指数的看跌期权来补贴。

根据瑞银集团的说法,这一策略提供的回报与长期持有股票市场相似。额外的好处是,如果波动性像去年八月的闪电崩盘那样激增,它的表现会更好。

美国银行的策略师采取了一种系统性的方法,根据VIX头寸风险动态调整权重。他们指出,随着最终交易商在八月初的抛售前建立了短期delta和gamma头寸,股票波动指数出现了显著的不平衡,并且当市场做市商变得更短期权delta时,VIX看涨期权的偏斜往往会更陡。

VIX 2个月25-delta - 50-delta看涨期权隐含波动率差

VIX看涨期权偏斜的代理指标

来源:彭博社

由于VIX看涨期权偏斜仍然相当高,而美国银行表示,8月5日波动性激增后头寸不平衡并未完全重置,这种长期凸性策略需要投资者立即关注。

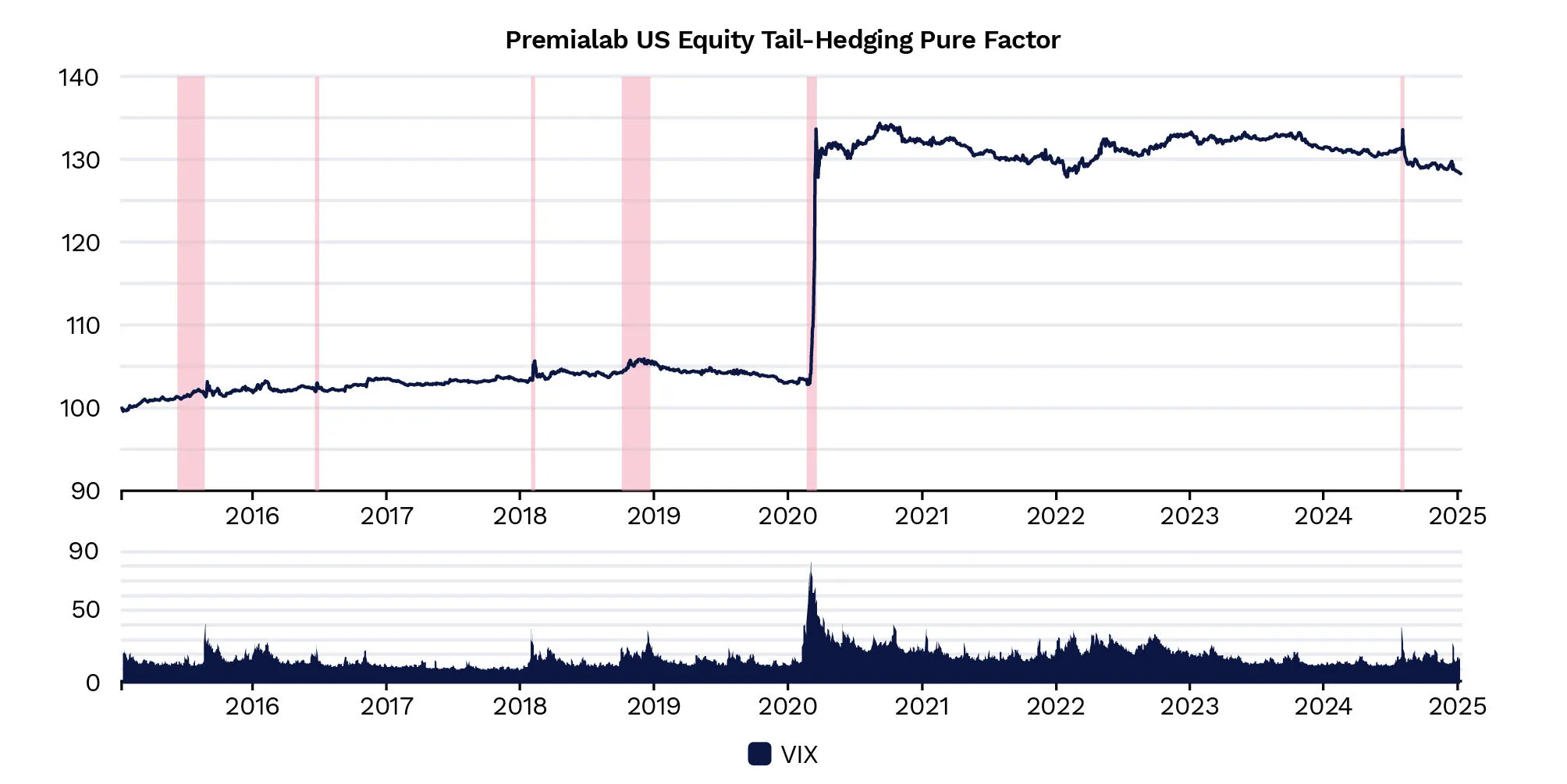

这种系统性交易吸引了提供量化投资策略的银行,这些策略也被称为QIS,利用数学模型和算法来识别机会。数据提供商Premialab指出,这种押注可以帮助降低投资组合风险,经过回测的一系列防御性策略似乎实现了尾部风险保护,同时降低了持有成本。

来源:彭博社“买方客户越来越多地将长期VIX看涨期权和尾部风险对冲策略纳入他们的投资组合,”Premialab首席执行官Adrien Geliot说。“这些方法使客户能够更有效地管理下行风险,并在当今波动的市场中保护自己免受波动性激增的影响,通常不会像传统对冲方法那样显著拖累收益。”

来源:彭博社“买方客户越来越多地将长期VIX看涨期权和尾部风险对冲策略纳入他们的投资组合,”Premialab首席执行官Adrien Geliot说。“这些方法使客户能够更有效地管理下行风险,并在当今波动的市场中保护自己免受波动性激增的影响,通常不会像传统对冲方法那样显著拖累收益。”

一些买方人士质疑QIS在实践中的有效性,所谓的过拟合回测——当模型与有限的数据集过于紧密对齐时——常常是一个大问题。即使是对此主题的卖方专家也指出,像这种长期VIX看涨期权、短期S&P 500看跌期权的特定系统性交易,如果实施得过于严格,可能也不会有效。

“在缓慢、渐进的抛售期间,这种策略可能不会表现最佳,比如2018年第四季度或2022年经历的那种情况,”摩根大通全球战略指数联席负责人Arnaud Jobert说。“我们通常更倾向于一种更动态的实施方式,可以关注两者之间的相对价值机会。”

Lighthouse Canton的顾问负责人Antoine Bracq也持类似观点。

“长期VIX看涨期权和短期SPX看跌期权的策略增加了不必要的复杂性,而没有带来有意义的价值,”Bracq说。“此外,您可能需要微调两条腿之间的比例,这引入了第二层复杂性,进一步降低了该策略的吸引力。”

在短期内,摩根大通的美国股票衍生品策略师建议购买在1月20日就职典礼后不久到期的跨式期权。这些期权利用了政策公告可能带来的潜在波动,可能导致某些行业的剧烈波动,例如在关税情况下的消费品或科技行业。

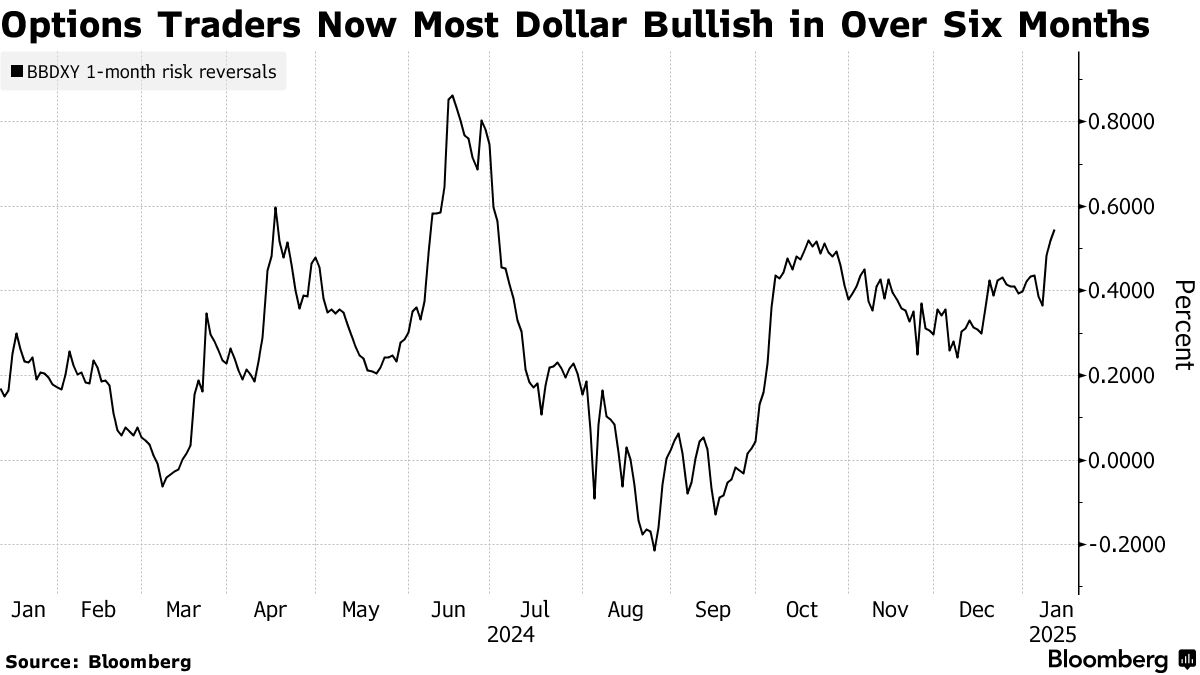

美元多头

随着美元上涨,期权交易者对更强劲的美元的前景进行了增强。在美国就业报告发布后,彭博美元现货指数的一个月风险反转交易在周五以0.54%的水平交易,偏向看涨期权,这是自7月初以来最乐观的表现。

### 利率飙升

### 利率飙升

在强劲就业数据的积累过程中,利率交易者一直在增加10年期期货的空头头寸,推动收益率升至数月高点。薪资报告后的国债市场抛售延续似乎吸引了一些抄底买家和空头头寸的回补,因为30年期收益率短暂突破5%的水平,表明战术定位仍然是债券市场近期价格走势的主导因素。

在国债期权中,职位报告后的行动包括卖出10年期看跌期权结构,这也与报告后的短期看跌交易的平仓一致。即将到来的关键风险事件包括消费者物价指数和特朗普的就职典礼,一旦过去,可能为债券市场预期的更强控制铺平道路。