加州野火暴露出美国住房保险中1万亿美元的缺口 - 彭博社

Mark Gongloff

昂贵的引火物。

昂贵的引火物。

摄影师:马里奥·塔马/Getty Images

本周在洛杉矶肆虐的野火就像电影中的情节:广阔、快速、不可预测、无情。它们的规模和性质甚至让经历过火灾的加利福尼亚感到惊讶。它们也是随着地球持续升温而可能预期的后果的证据,这些后果使得传统的风险管理工具——比如说,房屋保险——越来越过时。

这些火灾在周二早上甚至还不存在。唯一的迹象是 预测 一些最强和最危险的圣安娜风 有记录以来 将从大盆地席卷进入南加州。这些飓风般的强风足以造成破坏。但这些风与干旱条件、干燥的植被、低湿度和相对高的气温相吻合,导致国家气象局对洛杉矶周边地区发布了“极其关键”的火灾天气警告,这是 美国48个州 在一月份发布的首个此类警告。

彭博社观点抖音出售应该是特朗普的第一笔交易不要让数据愚弄你:美国正在辜负职场女性私募股权不应出现在你的401(k)中特朗普的内阁人选为低光时刻做准备结果很快就显现出来。几个小时内,一场严重的火灾 威胁 到洛杉矶西部的太平洋帕利塞德社区,移动得如此迅速,以至于一些居民在路上抛下了他们的汽车,徒步逃离。到星期三早上,三场 失控的火灾 已经蔓延到城市周围的4500英亩土地上,造成至少两人遇难,摧毁至少100栋建筑,并威胁到数十万人和数万户家庭及企业。而紧急情况尚未达到顶峰,预计强风将持续整个星期。

加利福尼亚州一直有圣安娜风和野火。但气候变化以及人类发展使得两者的结合变得更加具破坏性。温暖的空气在下雨和下雪时会释放更多的水分,这在春季促进植物生长。但在炎热、干燥的夏季和秋季,这些植物就成了引火的柴薪。当圣安娜风在寒冷的月份从大盆地的峡谷吹下来时,只需一个火花就能引发迅速蔓延的巨大火灾。

而这些火灾会产生新的火花,蔓延到过去几十年中充满房屋的景观。这些建筑位于所谓的野生土地-城市接口,成为它们自己的柴薪,正如净零工业政策实验室的联合主任Tim Sahay在Bluesky上指出的那样。

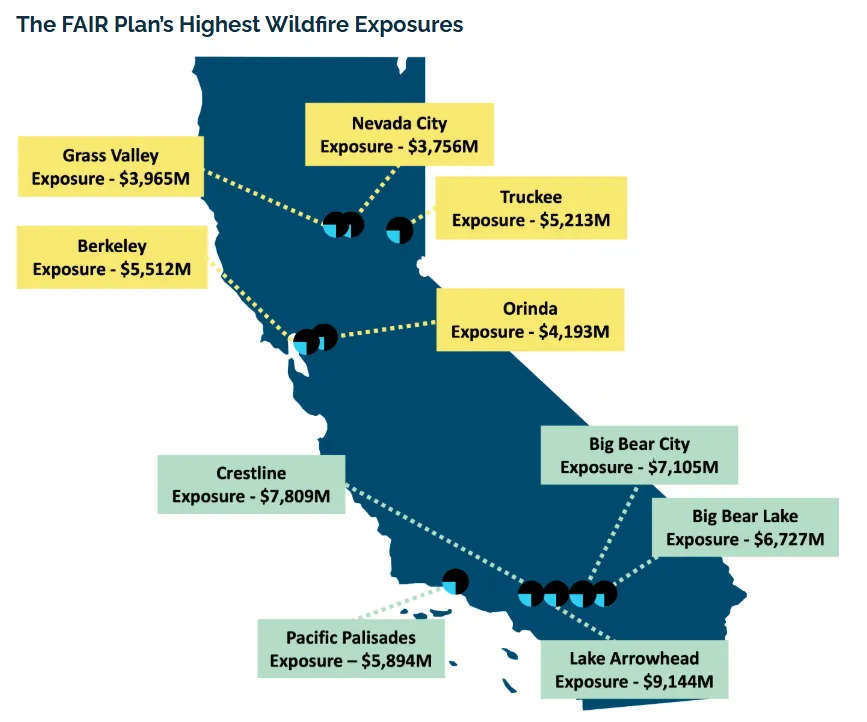

在越来越容易发生火灾的地方,房屋过剩导致了加利福尼亚州的 保险危机,许多大型保险公司为了避免更多损失而退出该州。近50万加州人转向了该州的最后救助保险公司,公平计划,该计划在过去五年中规模翻了一番。该州现在面临近4580亿美元的潜在损失,这一数字自2020年以来几乎增长了三倍。

本周在帕利塞德斯和其他火灾路径上的社区是近年来保险公司撤退受影响最严重的地区之一。根据《旧金山纪事报》的 统计,太平洋帕利塞德斯的90272邮政编码在2019年至2024年间经历了1930次保单不续保,约占每100份保单中的28份。

太平洋帕利塞德斯也是该州第五大使用公平政策的地区,面临近 $60亿的风险。即使是这一金额的一小部分也将超过公平计划的承受能力,最新报告显示其现金约为 $7亿。额外的损失可以通过 转嫁给私人保险公司,这些公司会立即将这些成本转嫁给他们风险较低的客户。

来源:加利福尼亚公平计划加利福尼亚保险专员里卡多·拉拉上个月宣布 政策调整,以鼓励保险公司重返该州。他们现在可以使用 灾难建模来设定费率,此前他们只能考虑历史损失。但他们的建模还必须包括物业所有者采取的防火措施。保险公司现在还可以将再保险的成本转嫁给客户。被这些激励措施吸引回到该州的提供商必须以其全州市场份额的85%的比例覆盖高风险地区。

来源:加利福尼亚公平计划加利福尼亚保险专员里卡多·拉拉上个月宣布 政策调整,以鼓励保险公司重返该州。他们现在可以使用 灾难建模来设定费率,此前他们只能考虑历史损失。但他们的建模还必须包括物业所有者采取的防火措施。保险公司现在还可以将再保险的成本转嫁给客户。被这些激励措施吸引回到该州的提供商必须以其全州市场份额的85%的比例覆盖高风险地区。

这些改革的目的是提高私人保险的可用性,保持其可负担性,并改善保障的充分性——正如圣地亚哥加利福尼亚西部法学院的教授肯尼斯·克莱因所说的“三个A”。他认为,新法规可能会帮助提高可用性,但肯定不会帮助可负担性;保险公司将提高费率,并且他们将使用黑箱模型来做到这一点。

私人保险计划将比公平计划更充分,意味着它们将覆盖更多损失。与公平计划的“实际现金价值”计划相比,它们通常是“重置成本价值”计划。但即使是私人保险计划,在重建成本上升的情况下,尤其是在大规模灾难之后,也不一定足以完全补偿房主。克莱因建议 80%的美国人没有足够的房屋保险。

“从私人保险公司购买保险的人会认为他们拥有全面和充足的保险。他们的保险公司甚至可能也这么认为,”克莱因说。“他们中的大多数人并没有这样的保险,而他们永远不会知道,因为他们永远不会让自己的家被毁。”

这不仅仅是 加利福尼亚州的问题。其他在气候变化前线的州在火灾、洪水、飓风和其他随着地球变暖而变得更加频繁或强烈的灾害方面保险不足。仅洪水和火灾可能就隐藏着超过 $1万亿 的房屋价值损失, 构成了 一场小型金融危机的威胁。佛罗里达州和许多其他州都有自己的保险危机,而他们在应对这些危机时的成功程度各不相同。这些地方的许多房主不仅转向州保险公司,还转向 监管较轻的保险公司,为自己和最终的纳税人承担更多的风险。

在某个时刻,政策制定者和生活在高风险地区的人们将不得不决定何时才算够。我们应该多少次支付重建位于易燃加利福尼亚山坡或易洪水北卡罗来纳海滩的房屋?为了让人们拥有美丽的景色,多少急救人员的生命值得冒险?保险何时变成了对喷涌伤口的创可贴?

我们能做的第一件也是最好的事情就是停止燃烧加热地球并使问题恶化的化石燃料。在此之前,房主应该了解他们真正需要多少保险覆盖,并相应地做出反应。建造防火和防洪的结构是可能的,但你能负担得起吗?

政策制定者需要决定何时让上升的海洋或扩展的沙漠占据曾经有人居住的土地,并在更安全的地区为这些人建造新的、可负担得起的住房。这将涉及重新组织社会对财产风险的思考。但如果我们不现在开始这个过程,它将被迫降临到我们身上,可能是在我们最不期待的时候。

更多来自彭博社观点:

- 这就是为什么 我对气候融资感到乐观:拉拉·威廉姆斯

- 气候评分卡 在2025年看起来黯淡:大卫·菲克林

- 民主党新的 气候提案 应该是电气化的:利亚姆·丹宁

想要更多彭博社观点?终端读者请前往 OPIN <GO>****。或者订阅我们的 每日通讯**。**