收购大亨在欧洲的廉价猎物将加剧 | 路透社

Liam Proud

美国美元和欧元纸币在2022年7月17日拍摄的插图中可见。路透社/Dado Ruvic/插图伦敦,12月11日(路透社Breakingviews) - 欧洲人在几乎所有金融指标上都习惯于落后于美国。私募股权回报可能是一个例外,至少根据行业数据提供商Preqin的数字来看。问题在于,优越的收购利润不一定值得自夸,特别是如果它们只是廉价估值的反映。

美国美元和欧元纸币在2022年7月17日拍摄的插图中可见。路透社/Dado Ruvic/插图伦敦,12月11日(路透社Breakingviews) - 欧洲人在几乎所有金融指标上都习惯于落后于美国。私募股权回报可能是一个例外,至少根据行业数据提供商Preqin的数字来看。问题在于,优越的收购利润不一定值得自夸,特别是如果它们只是廉价估值的反映。

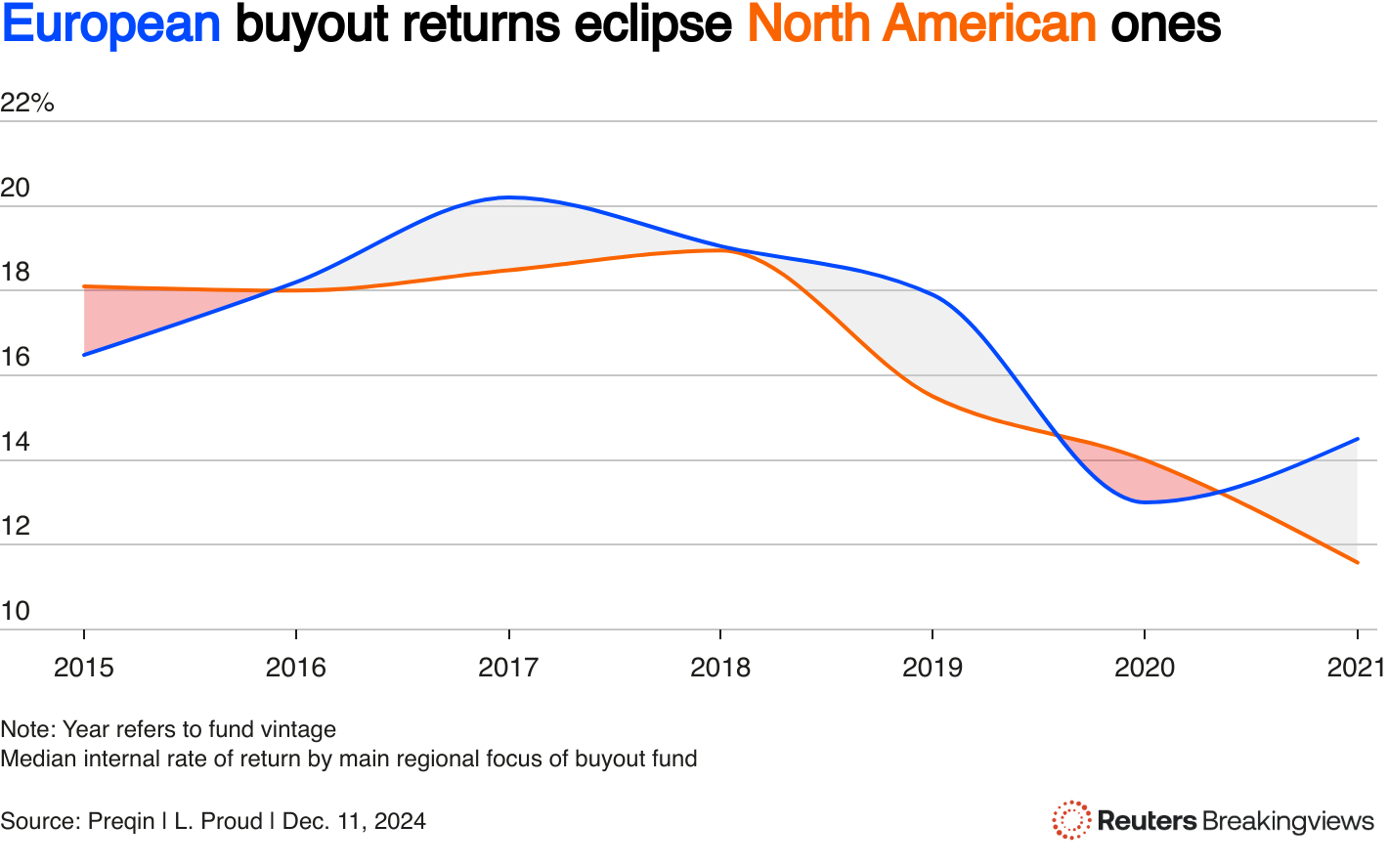

评估最近的私募股权表现因缺乏透明度而变得复杂,尤其是关于黑石 (BX.N)、EQT (EQTAB.ST) 和其他公司如何评估尚未出售的投资组合公司的价值。尽管如此,仍有一些初步证据表明两岸之间存在回报差异。Preqin,拉里·芬克的黑石集团 (BLK.N) 今年早些时候同意 收购,估计2021年推出的中位数欧洲收购基金的内部回报率为14.5%,而北美仅为11.6%。这些基金根据其地理重点进行分组,而不是根据管理者的位置,因此KKR和凯雷的 (CG.O) 专注于欧洲的基金将处于更高回报的类别,而不是专注于美国的类别。而且证据似乎不仅仅是一个小波动:从2016年到2021年的六个年份中,欧洲投资工具在五个年份中表现领先,平均超出1.1个百分点。 两条线图显示,在2015年至2021年间,欧洲的回报率大多数时间高于北美的回报率

两条线图显示,在2015年至2021年间,欧洲的回报率大多数时间高于北美的回报率

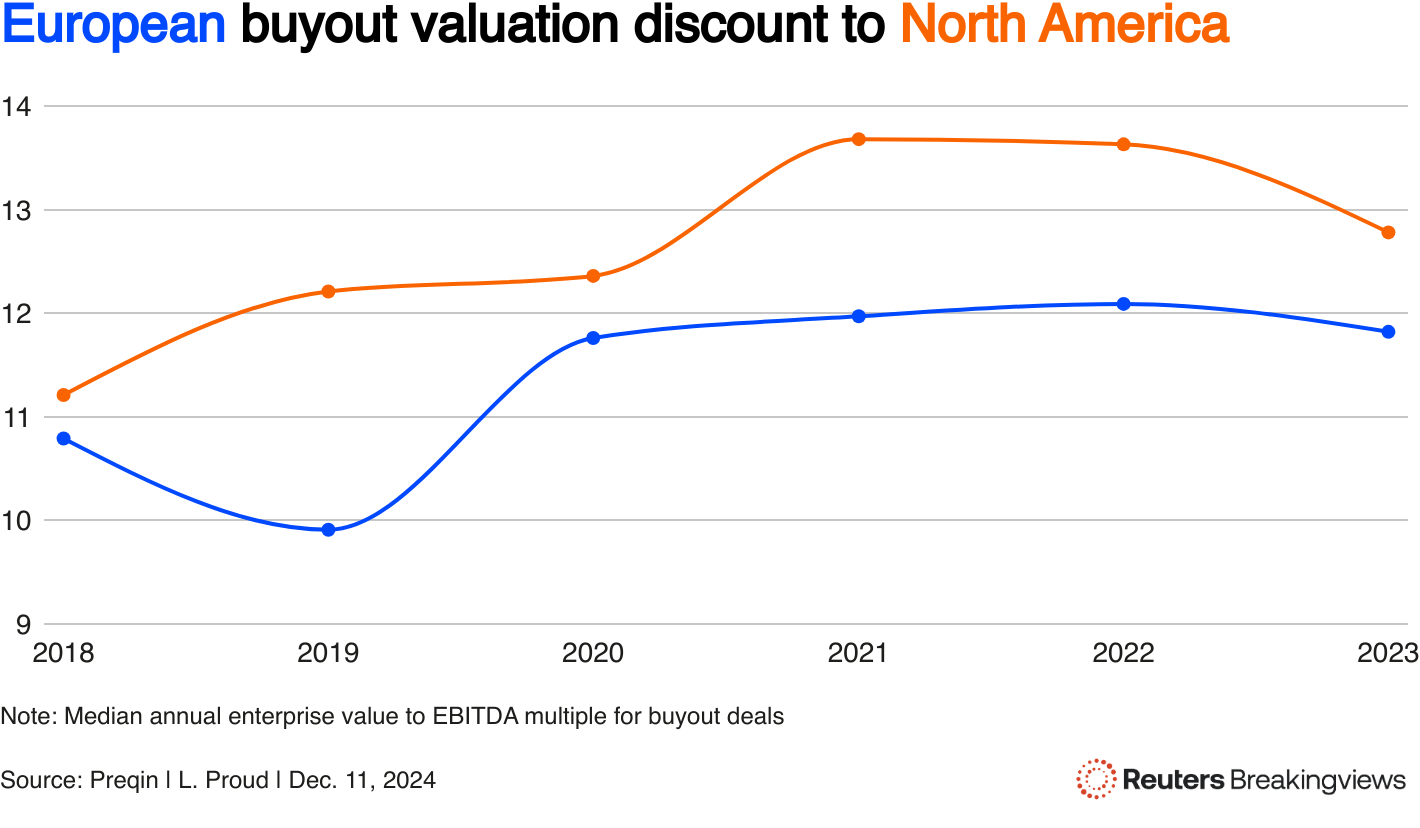

这些数字背后有很多事情在发生。首先,欧洲基金的中位数规模小于北美基金的中位数规模,这意味着比较并不完全相同。较小的投资工具往往表现优于较大的投资工具,部分原因是投资组合公司具有更大的增长潜力。不过,Preqin认为回报差距也源于相对于北美的欧洲估值折扣。根据2018年至2023年间进行的收购的企业价值与EBITDA比率,平均折扣约为10%。在欧洲,无论是公共资产还是私人资产,倍数普遍较低整体而言,正如首席执行官们常常感叹的那样,这表明回报差距超越了基金规模的差异。交易层面的数据讲述了类似的故事。Preqin发现,从2021年到2023年,欧洲的收购表现优于北美,主要是由于对IT、工业和商业服务公司的收购。毫无疑问,这些也是欧洲交易相对于北美交易具有最大估值折扣的领域,使用Preqin的数据,这表明私募股权经理正在利用跨大西洋的价值差距。

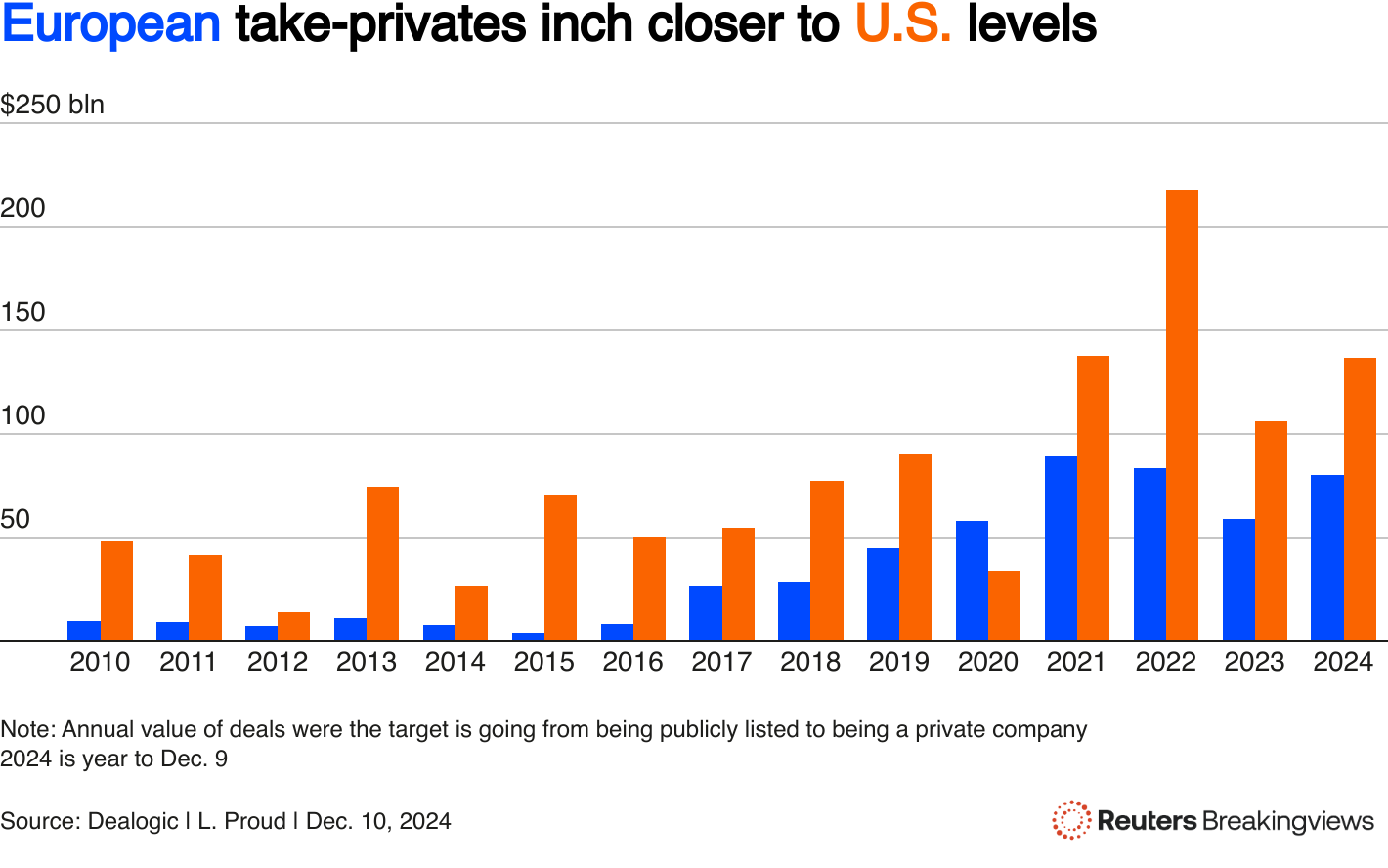

如果是这样的话,这一趋势可能刚刚开始。根据Breakingviews使用LSEG数据对标准普尔500指数和STOXX欧洲600指数的计算,历史上的欧洲折扣在最近几个月膨胀至约40%。这大约是10年平均水平的两倍。总统当选人唐纳德·特朗普的政府可能意味着价值差距将持续甚至扩大,如果它继续兑现承诺的大规模放松商业监管。STOXX欧洲600的交易价格甚至比标准普尔500价值指数低25%,后者不包括昂贵的科技股。已经有迹象表明,私募股权交易商对欧洲,特别是其上市公司的兴趣有所增加。根据Dealogic的数据,2024年该地区的私有化交易总额已达到约800亿美元,包括由Thoma Bravo收购的英国网络安全公司Darktrace的50亿美元收购案,该公司于2022年首次在伦敦开设办事处。根据Breakingviews基于Dealogic数据的计算,这大约是美国水平的60%,而在2010年至2022年之间,平均比例约为40%。

一条橙色线显示,自2018年以来,北美的EV/EBITDA倍数始终超过欧洲的倍数,后者由蓝色线表示

一条橙色线显示,自2018年以来,北美的EV/EBITDA倍数始终超过欧洲的倍数,后者由蓝色线表示

从某种意义上说,较低的收购倍数应该能提升表现,因为便宜的收购提供了更多的上行空间。当Advent International和Centerbridge Partners达成协议以21亿美元收购德国的Aareal银行,例如,他们利用了欧元区银行估值低迷的机会,并且支付低于有形账面价值的20%。如果他们最终能够以超过其净资产价值的价格出售,估值倍数的上升将为回报增加一个不错的附加收益。然而,如果收购大亨将较低的欧洲倍数转化为黄金,这也有些令人困惑。公共和私人资产的折扣估值通常源于在英国、法国和德国等经济疲软的国家运营的公司的增长率较慢。简单来说,欧洲便宜是有原因的。从理论上讲,较低的估值应该与欧洲公司相对于美国同行的更差前景相匹配。这意味着大西洋两岸的收购回报应该大致相同。至少在Preqin的数据中,它们并非如此,这表明估值存在问题。

解决这个难题有几种方法,但没有一种对欧洲有利。首先,欧洲某些资产的竞争可能没有那么激烈,政治家和相对强大的工会通常对交易有发言权。从这个角度来看,在法国、德国和其他地方运营的私募股权经理实际上是在为应对额外的复杂性而获得报酬。只需问问Clayton, Dubilier & Rice,他们一直在谈论 大约 50% 收购赛诺菲的 (SASY.PA) 170 亿美元的消费健康部门已有数月之久,最终可能与法国国有投资者 Bpifrance 成为少数股东。或者,收购大亨可能有更多的空间来改善他们从欧洲公共投资者或大型企业购买的资产。例如,EQT 获得了 100 亿美元的雀巢 (NESN.S) 护肤品 剥离 Galderma (GALD.S) 的年复合增长率为 12%,而更广泛市场为 7%。有间接证据表明,欧洲公共市场和公司可能不是资产的最有效拥有者:董事们在他们管理的公司中通常拥有 极少的股权;大陆首席执行官会坦言商业文化更为保守。在这种情况下,收购大亨可能只是捡起其他欧洲企业主遗留下来的价值。 一张条形图显示,2010 年后,欧洲私有化仅占美国水平的一小部分,但现在大约是其 60%

一张条形图显示,2010 年后,欧洲私有化仅占美国水平的一小部分,但现在大约是其 60%

关注@Breakingviews 在 X 上想要获取更多这样的见解,请点击这里 免费试用 Breakingviews。

编辑:乔治·海和奥利弗·塔斯利克

- 推荐主题:

- Breakingviews