Shein的利润波动削弱了首次公开募股的价值 | 路透社

Aimee Donnellan

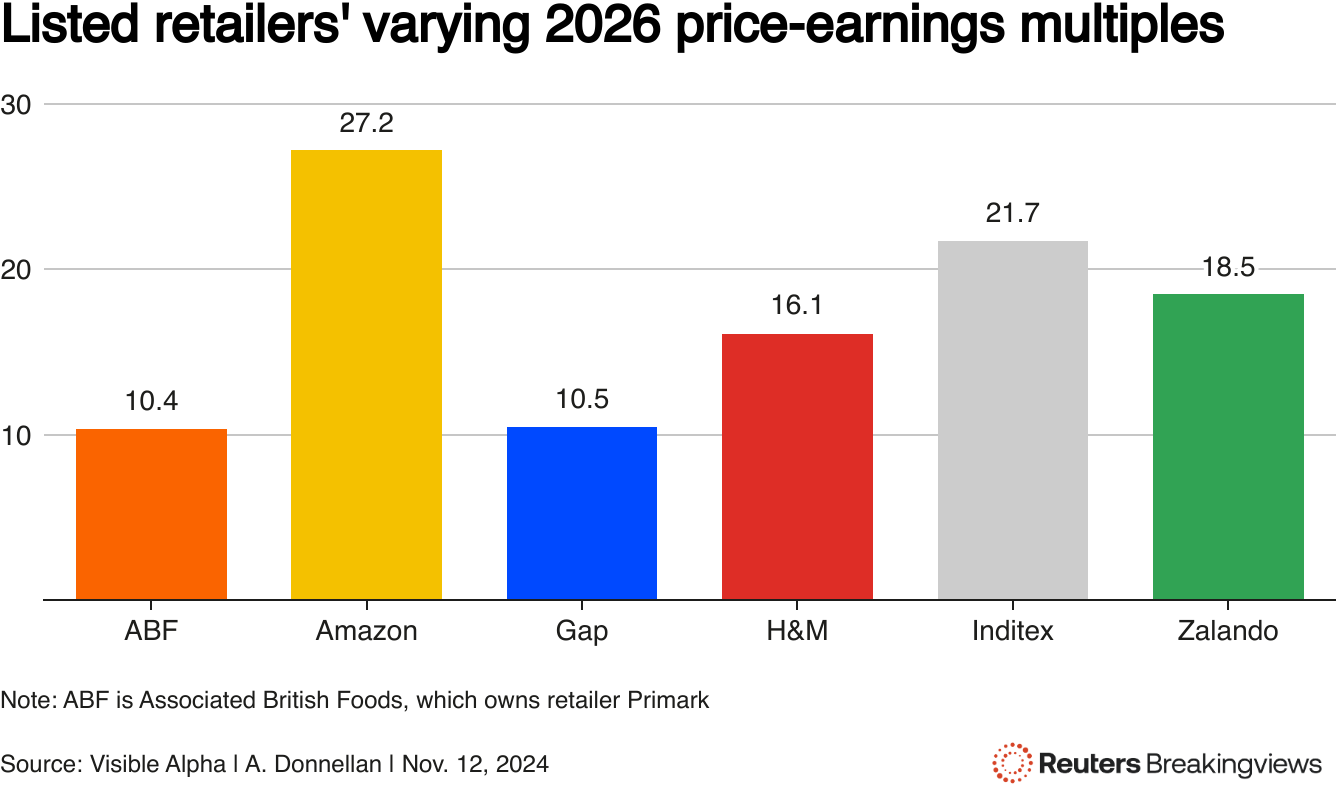

人们在加拿大安大略省渥太华的快时尚品牌Shein的快闪店购物,2024年5月18日。路透社/布莱尔·盖布尔伦敦,11月14日(路透社Breakingviews)- Shein计划的上市一直看起来很危险。这家总部位于新加坡的快时尚集团,拥有中国根基,面临着日益加剧的中美紧张关系和环境审查。但唐纳德·特朗普的美国总统任期和上半年的糟糕业绩带来了更紧迫的问题。为了达到最近的660亿美元的私人估值,该公司面临说服投资者其问题是暂时的棘手任务。这家由中国企业家徐志胜创立的集团,其公众面孔是执行主席唐纳德·唐,仍在坚持其在伦敦首次公开募股的计划。唐在最近几周与投资者举行了会议,一位熟悉此事的人告诉Breakingviews。该公司还根据彭博社的报道,增加了瑞银(UBSG.S)和巴克莱(BARC.L)作为参与其上市的银行名单,加入了高盛(GS.N), 摩根大通 (JPM.N) 和摩根士丹利 (MS.N)。唐和他的银行家们面临着艰巨的任务。对Shein的估值是 棘手的,部分原因是可比公司的范围广泛。许多大型服装集团的交易价格约为2026年预测收益的10倍,使用Visible Alpha的数据,包括Primark的母公司英国食品公司 (ABF.L) 和Gap (GAP.N)。时尚巨头Inditex (ITX.MC),这个以Zara商店闻名的1700亿美元集团,其价值是两年后共识净收入的22倍。这大约是在在线专业公司Zalando (ZALG.DE) 和亚马逊 (AMZN.O)之间的中间值。最后,摩根大通的分析师直到最近还使用15倍2027年预测收益的倍数来估值Temu,这是一家与Shein竞争的公司,属于中国的PDD (PDD.O)。预测公司的收益也并不容易,尤其是现在Shein的业务似乎出现了问题。《信息》 报道上个月,引用两位熟悉此事的人士,2024年上半年同比销售增长降至23%。这几乎是2023年40%增速的一半。而净利润率消失了。上半年收益下降70%,降至4亿美元,收入为180亿美元。其含义是,只有2%的收入流入了底线,而去年为8%。唐已经急于向Shein的支持者保证,利润下降只是一个小插曲。在上周发给投资者的信中,这位执行主席表示,净利润率在最近一个季度再次上升至8%,根据一位熟悉此事的人士。问题是,潜在的IPO投资者是否会将最近的利润波动视为暂时现象,还是持久问题的迹象。这对估值影响很大。在乐观的观点下,Shein的收入可能会从去年的320亿美元继续以23%的年增长率增长,这意味着2026年的销售额约为600亿美元。使用乐观的8%净利润率,并应用Zalando在两年后的18.5倍收益,隐含的股权价值将是890亿美元。

人们在加拿大安大略省渥太华的快时尚品牌Shein的快闪店购物,2024年5月18日。路透社/布莱尔·盖布尔伦敦,11月14日(路透社Breakingviews)- Shein计划的上市一直看起来很危险。这家总部位于新加坡的快时尚集团,拥有中国根基,面临着日益加剧的中美紧张关系和环境审查。但唐纳德·特朗普的美国总统任期和上半年的糟糕业绩带来了更紧迫的问题。为了达到最近的660亿美元的私人估值,该公司面临说服投资者其问题是暂时的棘手任务。这家由中国企业家徐志胜创立的集团,其公众面孔是执行主席唐纳德·唐,仍在坚持其在伦敦首次公开募股的计划。唐在最近几周与投资者举行了会议,一位熟悉此事的人告诉Breakingviews。该公司还根据彭博社的报道,增加了瑞银(UBSG.S)和巴克莱(BARC.L)作为参与其上市的银行名单,加入了高盛(GS.N), 摩根大通 (JPM.N) 和摩根士丹利 (MS.N)。唐和他的银行家们面临着艰巨的任务。对Shein的估值是 棘手的,部分原因是可比公司的范围广泛。许多大型服装集团的交易价格约为2026年预测收益的10倍,使用Visible Alpha的数据,包括Primark的母公司英国食品公司 (ABF.L) 和Gap (GAP.N)。时尚巨头Inditex (ITX.MC),这个以Zara商店闻名的1700亿美元集团,其价值是两年后共识净收入的22倍。这大约是在在线专业公司Zalando (ZALG.DE) 和亚马逊 (AMZN.O)之间的中间值。最后,摩根大通的分析师直到最近还使用15倍2027年预测收益的倍数来估值Temu,这是一家与Shein竞争的公司,属于中国的PDD (PDD.O)。预测公司的收益也并不容易,尤其是现在Shein的业务似乎出现了问题。《信息》 报道上个月,引用两位熟悉此事的人士,2024年上半年同比销售增长降至23%。这几乎是2023年40%增速的一半。而净利润率消失了。上半年收益下降70%,降至4亿美元,收入为180亿美元。其含义是,只有2%的收入流入了底线,而去年为8%。唐已经急于向Shein的支持者保证,利润下降只是一个小插曲。在上周发给投资者的信中,这位执行主席表示,净利润率在最近一个季度再次上升至8%,根据一位熟悉此事的人士。问题是,潜在的IPO投资者是否会将最近的利润波动视为暂时现象,还是持久问题的迹象。这对估值影响很大。在乐观的观点下,Shein的收入可能会从去年的320亿美元继续以23%的年增长率增长,这意味着2026年的销售额约为600亿美元。使用乐观的8%净利润率,并应用Zalando在两年后的18.5倍收益,隐含的股权价值将是890亿美元。

但如果盈利能力再次缩减,估值将会暴跌。例如,2%的利润率仅意味着220亿美元的价格标签。折中考虑,使用4%的利润率则意味着440亿美元的标记,这仍然比Shein在2023年私募融资轮中筹集资金时的水平低三分之一。

这些公司的市盈率差异巨大,从Gap的9.6到亚马逊的24.4不等。

这些公司的市盈率差异巨大,从Gap的9.6到亚马逊的24.4不等。

投资者有理由持悲观态度。欧洲和美国等关键市场的立法者正在加大对零售商的审查,并考虑引入可能使唐和Shein的生活更加艰难的新严格规则。在九月中旬,卸任的美国总统乔·拜登敦促国会采取行动,针对所谓的“最低限度豁免”的“滥用”,该豁免允许零售价值为800美元或以下的产品免征关税。白宫表示,过去十年中,每年声称享受此豁免的货物数量已从1.4亿件增加到超过10亿件。2023年的一份国会报告得出结论,Shein和Temu共同负责每天进入美国的超过30%的包裹,这些包裹是根据最低限度条款进入的。失去对美国的免税准入将迫使Shein提高价格,削弱其竞争力,或者在重组其供应链上投入更多资金,增加额外成本。在当选总统特朗普的政府下情况可能会更糟,特朗普是一位众所周知的对华鹰派,他曾提出对来自中华人民共和国的商品征收额外关税。同时,欧洲委员会正在考虑对从中国运送的廉价产品征收额外关税,《金融时报》报道于七月。治理是IPO的另一个问题。Shein尚未披露一个拥有独立董事的传统董事会,其创始人徐保持着异常低调的形象。缺乏透明度无疑对公司的争议形象没有帮助。一个英国人权组织在六月发起了一项停止IPO的运动,引用了对劳动实践的担忧。Shein表示它对强迫劳动采取零容忍政策,并致力于尊重人权。与此同时,关注环境的投资者也会有自己的问题,包括将5美元的一次性上衣运送到世界另一端的可持续性如何。最后,中国证券监督管理委员会(CSRC)是另一个潜在问题。该监管机构之前表示不会推荐美国IPO,路透社报道。目前尚不清楚CSRC对伦敦计划的看法。如果Shein仍以40%的速度增长并将这些销售转化为稳定的利润,所有这些问题可能都是可以忍受的。在这种情况下,投资者往往会捏着鼻子买入,而不是冒着错过有前景机会的风险。然而,现在,唐和Shein提供的是一种令人难以接受的可疑治理和不可靠的财务表现的混合。这意味着唐使IPO成功的唯一机会将是模仿公司对其服装的态度:以低价出售。

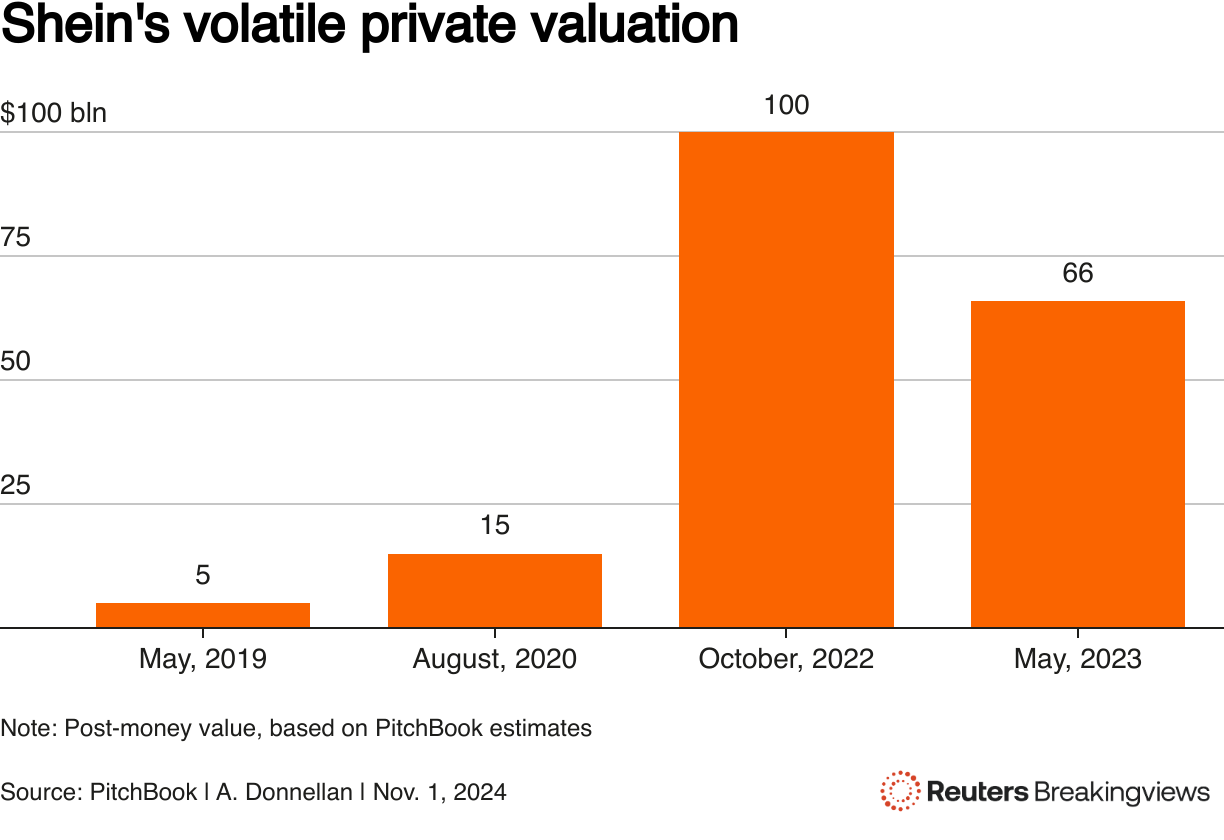

Shein的估值从2019年的50亿美元上升到2020年的150亿美元,2022年达到1000亿美元,然后在2023年回落到660亿美元

Shein的估值从2019年的50亿美元上升到2020年的150亿美元,2022年达到1000亿美元,然后在2023年回落到660亿美元

关注 @aimeedonnellan 在X上背景新闻

根据一位知情人士的说法,Shein的净利润率在2024年第三季度恢复到8%,而今年上半年为2%。执行主席唐纳德·唐写信给投资者,保证盈利能力的下降是暂时的,这位知情人士告诉Breakingviews。

在线零售商Shein的收入增长在2024年上半年放缓至23%,而去年为40%,《信息》在10月22日报道,引用了两位知情人士。净利润率为2%,而一年前为8%。

想要获取更多这样的见解,请点击 这里 免费试用Breakingviews。

编辑:利亚姆·普劳德和斯特雷桑德·内托

- 推荐主题:

- Breakingviews

- Breakingviews