解决一场重大辩论 - 彭博社

Tracy Alloway, Joe Weisenthal

美国华盛顿特区的白宫。

美国华盛顿特区的白宫。

摄影师:Samuel Corum/Sipa 你好,欢迎来到我们的通讯,这是来自Odd Lots宇宙的每日内容的混合包。有时是我们,Joe Weisenthal和Tracy Alloway,带给你我们对市场、金融和经济最新发展的看法。有时则是我们网络中的专家嘉宾和消息来源的贡献。无论是什么,我们保证它总会很有趣。

我们明天,1月1日,因新年休息,但将于1月2日恢复正常节目。在此期间,如果你喜欢和我们聊天,可以查看 Odd Lots Discord,在这里你可以随时与我们和其他听众交流。

这是Tracy的想法

Joe和我在节目中讨论过几次,关于上升的债券收益率是更多地反映市场对名义增长的集体预期,还是对一些更政治的事情的反应。

例如,这里是我们在选后关于债券市场的节目中的一次交流 与 Convexity Maven Harley Bassman:

**Tracy (20:29):**我确实认为,关于利率,最近我们看到的上升趋势,有讨论是否[上升的债券收益率]与特朗普获胜的机会相关,或者经济仍然相对强劲,这可能会危及美联储的降息。

但我认为,像是,也许这个论点今天在这种反应中有些定论,因为我们几乎知道美联储明天会降息。而且利率仍在上升。所以至少这是我认为已经有些定论的事情。

**Joe (21:07):**是的,不完全定论。

确实,这些类型的市场辩论很少得到解决(毕竟这就是市场的本质)。但我认为,随着年末的临近,我们仍然看到债券收益率在一个多月后继续上升,我们离答案越来越近。

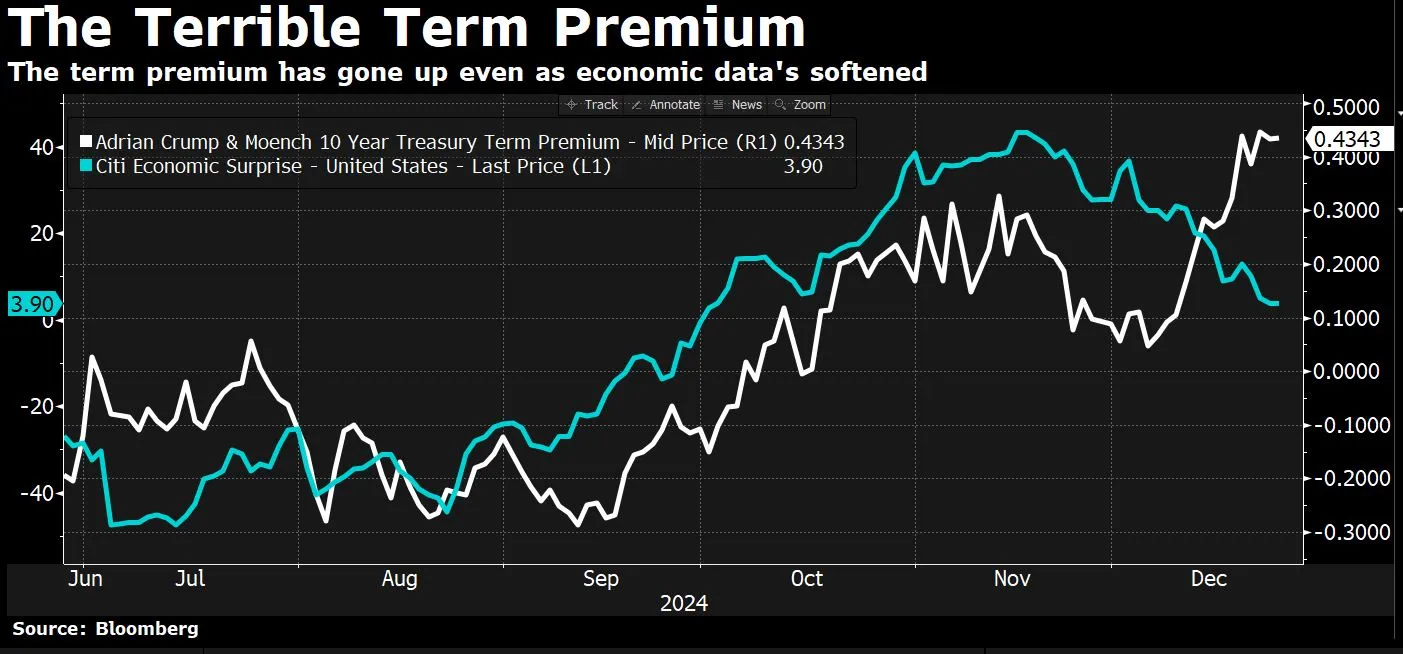

来自文艺复兴宏观经济学的尼尔·达塔(Neil Dutta)和《Odd Lots》的常客指出,尽管经济数据正在减弱,收益率仍在上升。如果这一切都是关于衰退风险重新定价的话,这是你不会期望发生的事情。正如他在昨天的一份报告中所说:

“因此,我倾向于认为收益率的上升与名义增长预期无关。 这一变化与期限溢价的上升有关。我认为这是与明年来自华盛顿的财政政策相关的赤字担忧(相对于需求的债务发行增加)、美联储资产负债表的持续下降(投资者必须持有更多长期证券)以及日本(日本央行收紧政策)和英国等地的债券收益率仍在上升的结果。”

我之前说过,期限溢价基本上是债券投资者如何看待世界的罗夏测试。它可以大致定义为他们在持有长期债务时所要求的额外补偿,而不是短期债券。(我在2021年做过一个详细的解释 在这里,如果你感兴趣的话)。

而且,期限溢价今年开始上升,伴随着 唐纳德·特朗普赢得总统的机会,其背后的想法是市场对共和党候选人的减税、关税等政策组合附加了更高的不确定性风险。摩根大通的分析师在11月初也指出,“特朗普的非传统风格”在社交媒体上宣布事情往往与债券市场的波动性加剧相吻合,而波动性加剧是“学术上衡量期限溢价的关键驱动因素。”

然后这个月,期限溢价确实加速增长,即使(根据上面的Dutta)经济数据一直在减弱。

所以重申一下上周的通讯,债券对股票等其他资产来说是个大问题。2008年金融危机后的低期限溢价在很长一段时间内帮助支撑了风险资产的需求。如果期限溢价现在持续上升而没有抵消(实际上是随着经济放缓而收紧金融条件),那对风险资产以及特朗普的政策计划都是不利的。

所以重申一下上周的通讯,债券对股票等其他资产来说是个大问题。2008年金融危机后的低期限溢价在很长一段时间内帮助支撑了风险资产的需求。如果期限溢价现在持续上升而没有抵消(实际上是随着经济放缓而收紧金融条件),那对风险资产以及特朗普的政策计划都是不利的。

这里存在一种反身性,因为更高的收益率即更高的期限溢价可能会增加美国政府的利息负担,并可能限制新总统的操作空间。所有这些都意味着,如果你在2025年寻找一些可以辩论和沉迷的事情,债券收益率和期限溢价的真实含义无疑是个不错的选择。

来自彭博社的更多信息

喜欢 Odd Lots吗?查看这些通讯:

- 市场日报,了解股票、债券、外汇和商品的动态

- 早间简报,了解你需要知道的一切

- 晚间简报,理解当天最重要的故事

- 交易,从IPO到初创投资的交易和分析

- 财经杂谈,彭博社意见的Matt Levine关于华尔街和金融的每日通讯

您可以独家访问其他仅限订阅者的新闻通讯。在这里探索所有新闻通讯以充分利用您的彭博订阅。