Volfefe重返债券市场 - 彭博社

Tracy Alloway, Joe Weisenthal

共和党总统候选人、前美国总统唐纳德·特朗普,抵达市政厅竞选活动。

共和党总统候选人、前美国总统唐纳德·特朗普,抵达市政厅竞选活动。

摄影师:温·麦克纳米/Getty Images 你好,欢迎来到新闻通讯,这是来自奇异批量宇宙的每日内容混合包。有时是我们,乔·韦森索尔和特雷西·阿洛威,带给你我们对市场、金融和经济最新发展的看法。有时则是我们专家嘉宾和消息来源网络的贡献。无论是什么,我们保证它总会很有趣。

如果你喜欢和我们聊天,可以查看 奇异批量Discord,你可以随时和我们以及其他听众交流。

这是特雷西今天的思考

昨天对债券市场来说是糟糕的一天,基准10年期和30年期的收益率当天都上涨了约11个基点。当然,这也是持续了几周的抛售的延续。

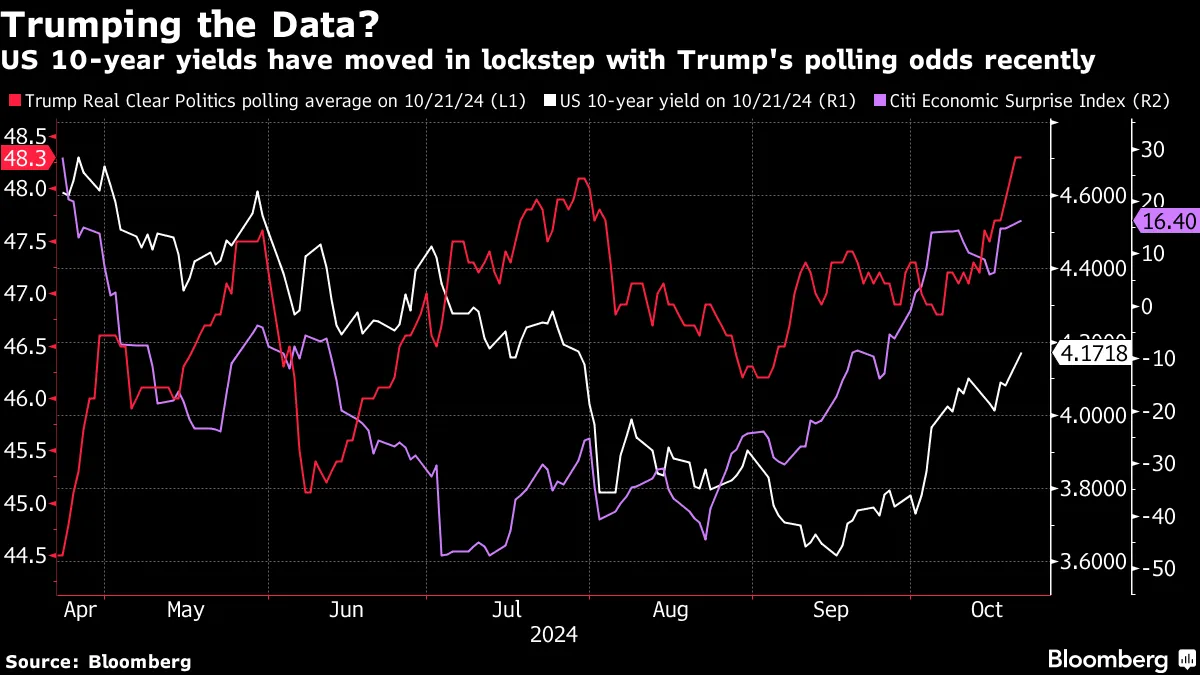

我 最近写过 投资者在美国选举期间预计债券市场会有很多波动。从那时起,基准10年期美国国债的收益率似乎基本上与特朗普的民调几率同步波动。

当然,相关性并不等于因果关系,关于美国债务抛售是否与总统概率相比于经济基本面(如对未来通胀路径的预期)有关,存在很多争论。

当然,相关性并不等于因果关系,关于美国债务抛售是否与总统概率相比于经济基本面(如对未来通胀路径的预期)有关,存在很多争论。

确实,收益率的上升与一些美联储讲话、额外供应以及一系列好于预期的数据(上面的图表显示了收益率与花旗经济意外指数和特朗普的民调平均值的关系)同时发生,以及全球债券收益率普遍上升。

也就是说,有一些迹象表明,至少部分抛售与选举相关,更多的紧张情绪传递到了债券市场。

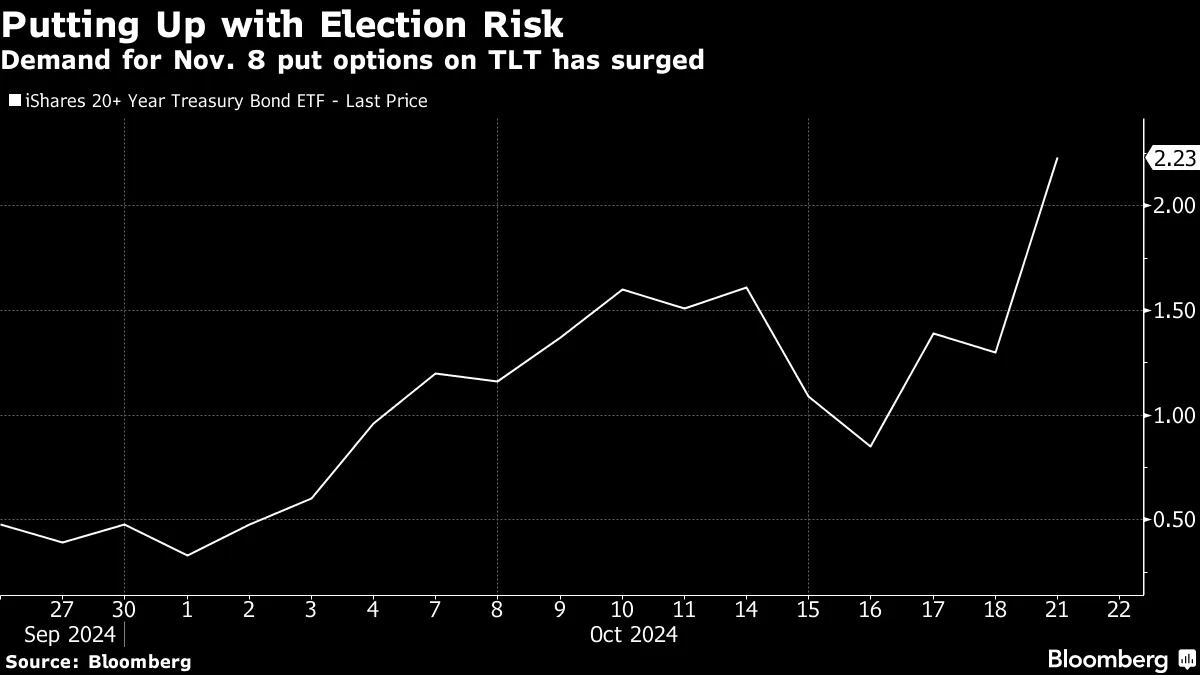

看看这张将在11月8日到期的TLT看跌期权图表——选举后不久。这些期权赋予投资者在特定日期以指定价格出售TLT ETF股份的权利,TLT是iShares 20+年期国债ETF(追踪到期时间为20年及以上的美国国债)。

你可以看到,最近几天看跌期权的价格激增,这表明更多投资者希望在共和党候选人理论上获胜后尽快摆脱对长期债券的风险(再次强调,目前还没有什么是确定的)。

你可以看到,最近几天看跌期权的价格激增,这表明更多投资者希望在共和党候选人理论上获胜后尽快摆脱对长期债券的风险(再次强调,目前还没有什么是确定的)。

为什么特别对长期债券保持谨慎?有一个日益增长的共识认为,另一个特朗普总统任期(特别是潜在的红色席卷)可能会导致赤字增加,从而对长期国债施加压力。

但除了通常的赤字担忧之外,还有一个额外的“不确定性”因素似乎与特朗普独特的政策制定风格相伴随。你们中的一些人可能还记得旧的“Volfefe”指数(以前总统2017年神秘的“Covfefe”推文命名),这是摩根大通分析师在2019年创建的,用于跟踪国债收益率与特朗普推文之间的相关性。

而Volfefe现在又回来了,摩根大通现在写道:

“特朗普通过社交媒体以非传统方式处理贸易和货币政策在2016-2020年间对隐含波动性产生了统计显著的影响(见《介绍Volfefe指数:量化总统推文对利率波动性的影响》,2019年9月6日)。如果他在第二任期内继续以类似方式行事,波动性上升可能会导致更高的期限溢价,因为我们发现波动性是学术上衡量期限溢价的关键驱动因素。”

期限溢价在金融中是一个相当模糊的概念,但可以大致定义为投资者持有长期债务所要求的额外补偿。这里的想法是,投资者会要求额外的收益来弥补特朗普胜选所带来的所有额外政策不确定性。

当然,最终的讽刺是,伴随特朗普总统任期的更高收益率可能会(逐渐)增加美国政府的利息负担,恰好是在共和党似乎更加关注赤字的时刻。

特别的奇特事件

别忘了,我们将在纽约举办一个 特别的播客现场录音,时间是11月4日,晚上7:00。 因为还有什么比和我们以及一批完美的嘉宾一起度过选举前夜更好的呢?

我们的主讲人是 布拉德·塞特塞,外交关系委员会的高级研究员, 他将讨论美国贸易政策的未来以及更多内容。他将与 奇特事件 的喜爱嘉宾 斯坎达·阿马纳斯 以及 神秘嘉宾 一起,共同度过一个特别的政治讨论、政策讨论和博彩市场八卦的夜晚。

彭博社的订阅者可以 在这里购买票 并使用代码“Subscriber20”享受20美元的折扣。

### 我们正在阅读的内容

### 我们正在阅读的内容

- 英伟达计划在 泰国投资。

- 失败的银行 告诉我们关于公司治理的事情。

- 日本的 缺失的生产力增长 可能在海外。

- Propublica的新 移民系列。

- 媒体能否 生存?

来自彭博社的更多信息

喜欢《Odd Lots》吗?查看这些通讯:

- 市场日报 了解股票、债券、外汇和商品的动态

- 早间简报 了解您需要知道的一切

- 晚间简报 理解当天最重要的故事

- 交易 了解从IPO到创业投资的交易和分析

- 财经资讯 彭博社评论员Matt Levine关于华尔街和金融的每日通讯

*您可以独享其他仅限订阅者的通讯。*在这里探索所有通讯 以充分利用您的彭博订阅。