字面理解职位空缺 - 彭博社

Joe Weisenthal, Tracy Alloway

宾夕法尼亚州蒙特普莱森特一家比萨店外的“招聘”标志

宾夕法尼亚州蒙特普莱森特一家比萨店外的“招聘”标志

摄影师:贾斯廷·梅里曼/彭博社 你好,欢迎来到我们的通讯,这是来自奇异市场宇宙的每日内容的混合包。有时是我们,乔·韦森索尔和特雷西·阿洛威,带给你我们对市场、金融和经济最新发展的看法。有时则是我们专家嘉宾和消息来源网络的贡献。无论是什么,我们保证它总会很有趣。

如果你喜欢和我们聊天,可以查看 奇异市场Discord,在这里你可以随时和我们以及其他听众交流。

乔今天在想什么

我认为过去四年左右最令人惊讶的事情之一是职位空缺作为主要劳动市场指标的首要地位。如果你回想2022-2023年,当时通货膨胀非常高,联邦储备委员会的政策制定者会指出职位空缺作为极度失衡劳动市场的证据。软着陆理论可能性的一个论点是,我们可以看到职位空缺的减少,而不会看到总就业的大幅下降,这将会降低市场的热度。

而在大多数情况下,这一切都保持得很好。职位空缺确实在通货膨胀开始降温时有所减少。尽管失业率保持在低水平,我们的总职位空缺也出现了大幅下降。

无论如何,我昨天在我们发布与旧金山联邦储备银行主席玛丽·达利谈论通胀前景的节目时,想到这个问题,以及通胀压力可能仍然来自哪里。 达利说,劳动力市场现在“完全”平衡,工人和职位空缺的数量现在相等:

所以贝弗里奇曲线就像一个伟大的成功。例如,如果你看这个V-U比率,我们曾经处于贝弗里奇曲线的非常陡峭部分,旧金山联邦储备银行的研究证明了这一点,还有许多其他系统中的研究,但当我看到我们正在下降到贝弗里奇曲线的直线部分时,我真的很高兴,这意味着公司只是减少了职位空缺,对失业几乎没有影响。这就是我们一直生活的幸福世界。当我们使用利率来对抗通胀时,职位空缺减少了,失业率并没有大幅上升,我们在劳动力市场上获得了很多平衡。 现在这个职位空缺与失业的比率是1。所以每一个失业工人对应一个职位空缺,这是一种非常无痛的调整。现在我说的无痛是指整体。当然,我们要确保不说对于那些必须重新调整自己、换工作或甚至失去工作的人来说是无痛的。

[…]

因此,在这一点上,我们认为劳动力市场并不是通胀压力的真正来源,这将从模型中得出。根据我的判断,我们的数据依赖性与此密切相关。这就是我对它的看法。我们一直使用的输入信息——在金融危机后我们依赖数据,我们转向了一套指标仪表板。在我在美联储的历史中,我们真正做的是扩展我们观察的内容。我们不满足于仅仅查看这些头条数字。

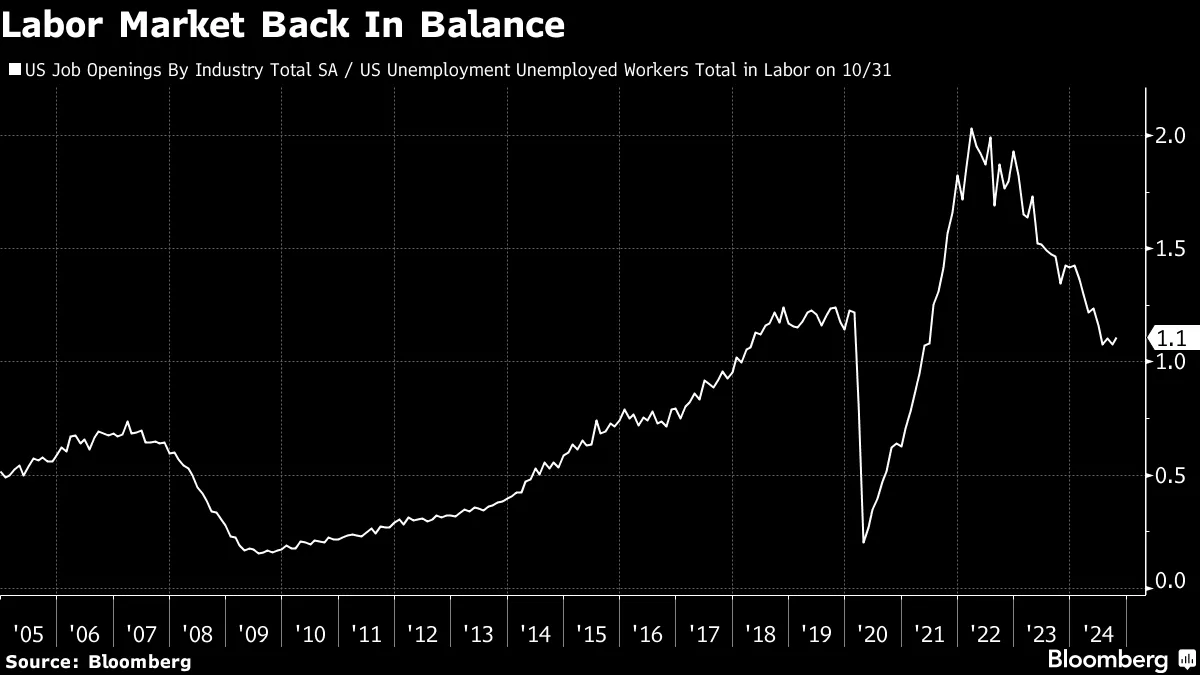

这是一个显示空缺与失业比例的图表,你可以看到事情是如何正常化的,正如他们所说的:

无论如何,这个图表可能仍然是相关的。虽然它已经回到疫情前的水平,但仍然接近上一个周期的高点。这个比例显然可能进一步恶化。如果企业管理者在选举后感到更加乐观,观察是否有任何职位空缺的增加也将是有趣的。如果是这样,这可能是劳动力市场重新出现通胀压力的一个指标。

无论如何,这个图表可能仍然是相关的。虽然它已经回到疫情前的水平,但仍然接近上一个周期的高点。这个比例显然可能进一步恶化。如果企业管理者在选举后感到更加乐观,观察是否有任何职位空缺的增加也将是有趣的。如果是这样,这可能是劳动力市场重新出现通胀压力的一个指标。

无论如何,在过去几年中,这一直是一个有用的指标,可以观察美联储在任何时刻对经济的看法。至少目前,没有理由停止关注它。

我们正在阅读的内容

来自彭博社的更多信息

喜欢《Odd Lots》吗?查看这些通讯:

- 市场日报,了解股票、债券、外汇和商品的动态

- 晨间简报,了解你需要知道的一切

- 晚间简报,了解当天最重要的故事

- 交易,从首次公开募股到初创投资的交易和分析

- 财经杂谈,彭博社意见专栏作家Matt Levine关于华尔街和金融的每日通讯

你可以独家访问其他仅限订阅者的通讯。在这里探索所有通讯,以充分利用你的彭博订阅。