纽约联邦储备银行对关键回购工具的调整受到其设计的限制 - 彭博社

Alex Harris

纽约联邦储备银行计划在年底之前进行额外的流动性操作,这将在资金市场往往波动的时期提供所需的支持,尽管其当前框架将限制措施的有效性。

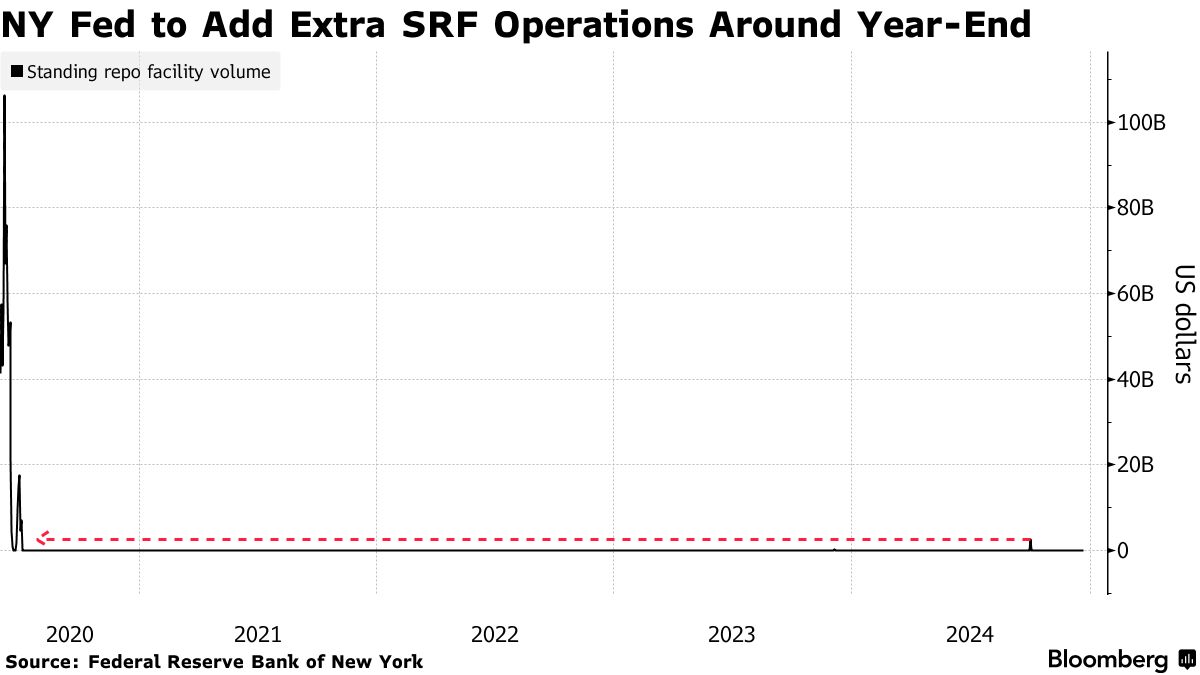

常设回购便利,或称SRF,允许符合条件的银行和主要交易商以设定的利率借入隔夜资金,以国债和机构债务作为交换。美联储设定利率的目标是控制整体回购市场不超出中央银行的目标范围。

纽约联邦储备银行上周表示,计划在12月30日至1月3日的每个工作日提供第二次常设回购便利操作,以缓解市场对现有操作晚间时机的批评。这意味着除了定于东部时间下午1:30至1:45的每日操作外,银行将在这些天的上午8:15至8:30进行第二次操作。这两个批次将在当天晚些时候在三方平台上一起结算。

根据Wrightson ICAP的说法,虽然下午的操作被认为对解决个别银行的一次性流动性问题有用,但上午的操作被视为缓解更广泛市场压力的更有效工具。

“市场参与者已将现有操作的晚间时机视为抑制使用该便利的因素之一,增加早间操作可能会随着时间的推移显著增强该便利的效果,”Wrightson ICAP经济学家Lou Crandall在周一给客户的报告中写道。“每天定期进行早晚两场操作将扩大该计划的范围。”

“市场参与者已将现有操作的晚间时机视为抑制使用该便利的因素之一,增加早间操作可能会随着时间的推移显著增强该便利的效果,”Wrightson ICAP经济学家Lou Crandall在周一给客户的报告中写道。“每天定期进行早晚两场操作将扩大该计划的范围。”

对SRF的关注正值关键时刻,因为融资市场变得更加波动,超出了月末和季末期间的典型激增,当时银行为了监管目的通过限制回购活动来巩固其资产负债表。由于9月份回购利率的激增,市场对下周年末的活动更加关注,担心12月31日的波动性可能会更高。

尽管截至9月30日SRF的余额达到了三年多以来的最高水平,但市场利率激增,一度触及5.90%。

纽约联邦储备银行行长约翰·威廉姆斯在周五的CNBC采访中表示,回购波动性可能与上个季度末前端经历的情况相似。尽管政策制定者对年末的典型压力并不特别担忧,但这是在经济上对交易对手使用该设施方便的时机调整参数的机会。

在公告发布后,年末转期的隔夜一般抵押品回购协议利率——即12月31日至1月2日的期间——触及4.85%,不过根据摩根大通的数据,到本周末回落至中4.90%左右。

阅读更多:巴克莱称关键美联储支撑无法遏制回购动荡

流动性阻塞

然而,对于Wrightson的Crandall和摩根大通的策略师Teresa Ho和Pankaj Vohra来说,尚不清楚官员们能从这一举措中获得多少信息,因为有几个问题表明对SRF的更改在支持资金市场方面不会有效。

首先,该计划在未清算的客户与交易商的三方交易中运作,这是市场中的三个部分之一。因此,现金在下午结算/接收,这并不能帮助交易商在早上因日间透支费用而受到惩罚之前为清算账户提供资金,Ho和Pankaj在周五的一份报告中写道。

此外,该计划并未集中清算,因此任何活动都会增加已经面临约束的交易商的资产负债表成本。

“在当前的操作框架下,尽管美联储实际上并没有将现金注入提前到早上,”Wrightson的Crandall写道。“延迟的晚间结算如果下周真的出现紧缩,可能不会对缓解隔夜市场阻塞产生太大帮助。”

尽管如此,即使在这次试运行期间该设施使用频率不高,这些变化也可能为SRF的其他变化打开大门,从而鼓励更频繁的使用。

“从长远来看,找到一种方法使现金在一天中更早地进入系统将是重要的,”Crandall说。