巴克莱表示,关键的美联储支持无法遏制回购市场动荡 - 彭博社

Alex Harris

隔夜融资市场在下一轮动荡中可能会独自应对,因为关键的联邦储备支持无法在没有升级的情况下支持整个市场,巴克莱公司表示。

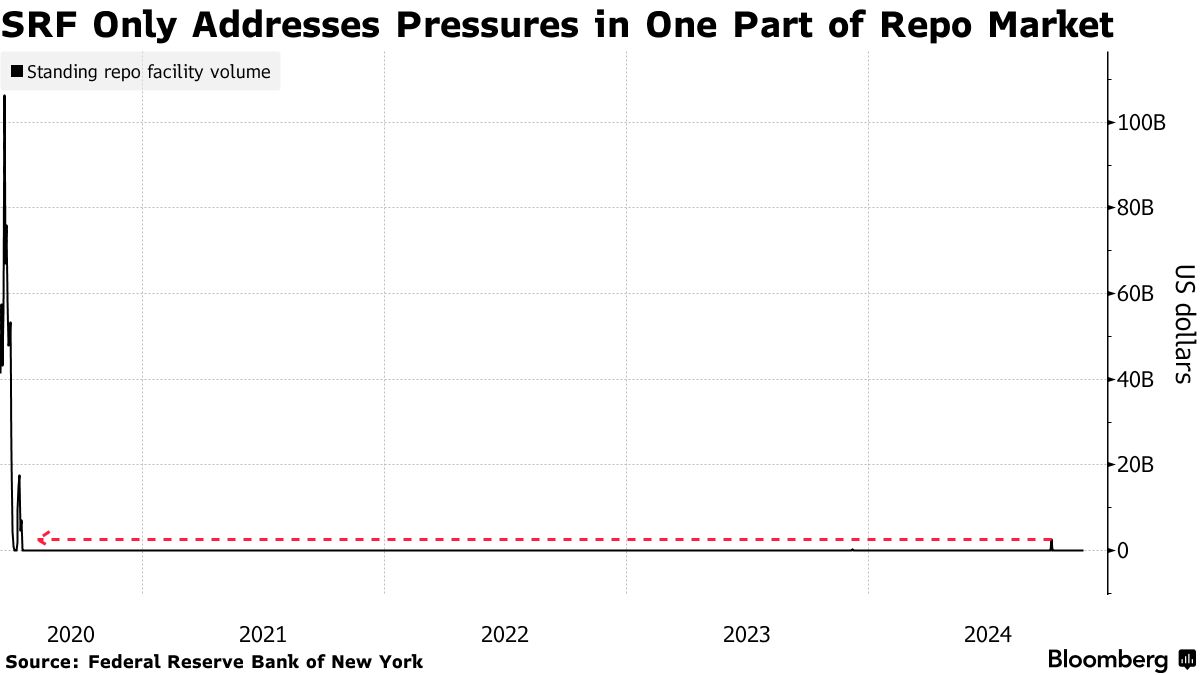

常设回购便利(SRF)是合格银行和主要交易商用来以国债和机构债务作为抵押品在隔夜借款的工具。通过以联邦储备设定的利率提供融资,目标是控制整体回购市场不超出中央银行的目标范围。

但其局限性在九月最后一个交易日显露无遗。当流动性减少时,合格的对手方使用 SRF,当时的利率为5%,借入了26亿美元。尽管这是自三年前日常操作永久化以来的最高水平,但与市场上以平均5.22%利率进行的940亿美元国债一般抵押回购和以平均5.45%利率交易的740亿美元抵押贷款支持证券一般抵押相比,仍显得微不足道,Wrightson ICAP表示。

相对较低的使用率和无法控制利率的原因部分在于该计划仅针对更广泛回购市场的一部分。SRF在未清算的客户与交易商三方交易中运作,这是市场中的三个细分之一,纽约联邦储备银行系统公开市场账户经理罗伯托·佩尔利上周表示上周。

相对较低的使用率和无法控制利率的原因部分在于该计划仅针对更广泛回购市场的一部分。SRF在未清算的客户与交易商三方交易中运作,这是市场中的三个细分之一,纽约联邦储备银行系统公开市场账户经理罗伯托·佩尔利上周表示上周。

狭窄的关注排除了市场中经销商在所谓的三方市场中重新分配筹集的现金的部分,特别是那些受资产负债表能力影响最大的细分市场,导致这些部分在不稳定时期自行修正,巴克莱策略师约瑟夫·阿巴特表示。

阿巴特写道:“美联储可能会考虑对SRF进行修改,以确保资金能够从经销商重新分配给他们的客户。”他说:“如果没有关于SRF变更的任何讨论,似乎这个‘充满缩略词的岛屿’的人口可能会在回购压力集中于经销商与客户(交付对支付,或DVP)细分市场而非未清算的三方市场时自生自灭。”

达拉斯联邦储备银行行长洛里·洛根上个月表示,政策制定者可以考虑对SRF进行集中清算,这将降低对手方在向更广泛市场中中介资金时的成本。这有可能提高使用率并改善市场功能。

阅读更多:纽约联储的佩尔利表示回购利率的上升是健康的

关注SRF在一个关键时刻,因为资金市场已经变得更加波动,超出了通常在月末和季度末看到的典型峰值,当时银行为了监管目的通过限制回购活动来巩固其资产负债表。年末转账的隔夜回购交易——12月31日至1月2日——上周触及5.50%。

在2019年9月和2020年3月的市场动荡中,冲击首先出现在DVP,交易商的客户在融资方面遇到了困难。当成本变得过于昂贵时,他们被迫出售头寸,导致资产负债表上证券堆积,从而减少了中介能力。

目前,银行储备仍然充足,回购市场的压力似乎还没有接近会开始影响美联储基准利率的程度,这意味着政策制定者仍然有空间继续缩减资产负债表,这一过程被称为量化紧缩。

“总的来说,除了一个混乱的9月季度末,货币市场没有什么可关注的,”阿巴特说。“平静的海面偶尔有白浪。”