波动率期货显示股市对美联储后期恐慌仅限于短期 - 彭博社

Jan-Patrick Barnert, Christian Dass

美联储周三的鹰派信号使美国股市暴跌,并将一个关键的波动性指数推升至自八月以来的最高水平,但市场表明这种担忧可能仅限于短期。

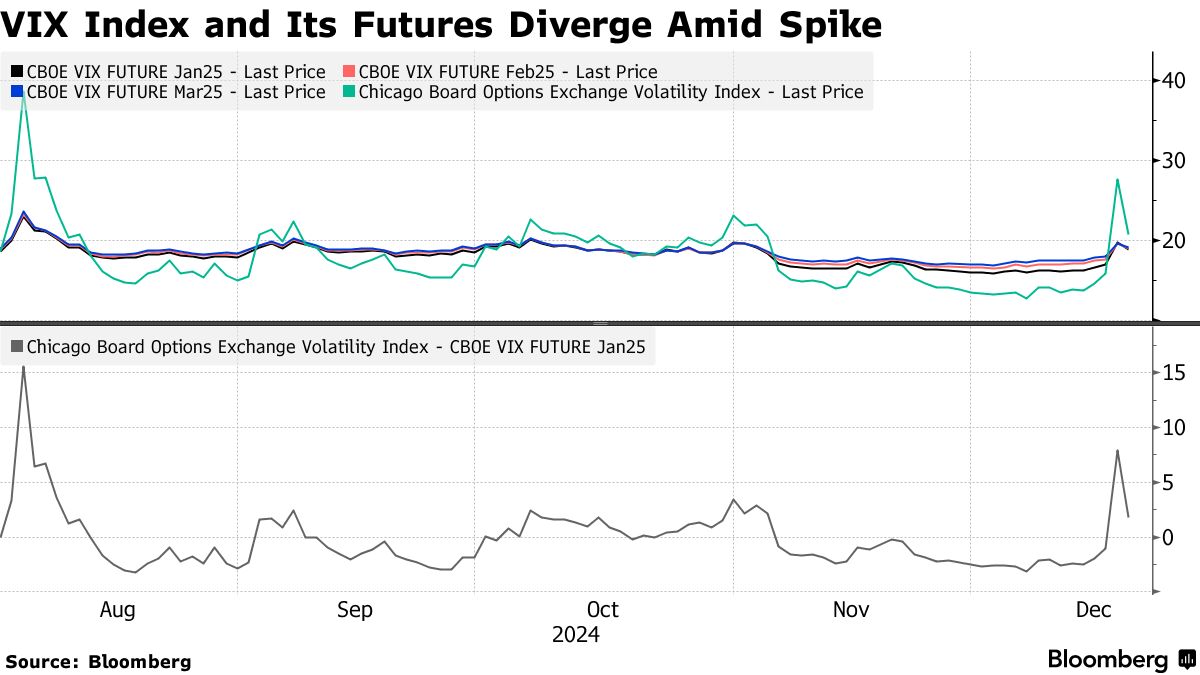

Cboe波动性指数周三飙升,因为市场的所谓恐惧指标反映了美联储决定后风险情绪的恶化。该指数周三从周二约16点上涨至28点。

VIX的约12点变动——它衡量标准普尔500指数的预期30天波动性——远远超过了1月VIX期货的变动,仅为3点。两者之间的差距扩大至自八月波动性冲击以来的最大值,说明了VIX对短期期权的关注所带来的影响。

在这两种情况下的行动相似,现货指数与前一个月的期货合约出现了分歧。

在这两种情况下的行动相似,现货指数与前一个月的期货合约出现了分歧。

考虑到现货指数是基于标准普尔500期权的预期前瞻性波动性的计算,而显示相对平静的期货是通常被波动性关注者使用的可交易合约,这种差异很有趣。

一些甚至更短期的波动性指标在周三的变动中远远超过了VIX,突显了超短期期权的影响。VIX 1天和9天指数分别上涨了32点和22点。期权市场中最大的增长来自于零天到到期合约,现在约占标准普尔500期权交易量的一半。

在八月份,短期现货指数与期货的关系迅速恢复,而这种正常化似乎又在发生。周四早些时候,VIX回落至约22.5,与一月期货的差距刚刚超过2.5点。