美联储利率:24小时的降息结束全球宽松年 - 彭博社

Craig Stirling

美国的公告将在星期三成为焦点。

美国的公告将在星期三成为焦点。

摄影师:Ting Shen/Bloomberg在大多数发达经济体中,通货膨胀减缓到足以开始货币政策放松的一年即将结束,联邦储备委员会将主导24小时的决策狂潮。

美国的公告将在星期三成为焦点,随后是日本、北欧和英国的同行,持续到第二天——这占据了全球10个最活跃货币管辖区的一半。

本周中央银行利率决策

来源:Bloomberg

注意:映射数据展示了不同中央银行的利率决策时间表

这些事件将吸引大多数投资者的关注,他们正为2024年最后一周的货币政策做好准备。到星期五结束时,至少有22个中央银行将设定借贷成本,这些银行占全球经济的五分之二。

结果可能会强调,随着政策制定者权衡未来一年的不同风险,放松的势头现在看起来越来越不均衡。

虽然美联储本身准备实施25个基点的降息,但2025年的曙光以及唐纳德·特朗普即将上任的政府可能威胁到通货膨胀性进口关税,这可能会让官员们犹豫进一步行动的步伐。

彭博经济学的看法:

“特朗普承诺将采取一系列影响通货膨胀和经济活动的行动,这使得FOMC的工作变得复杂。由于货币政策具有滞后效应,政策制定者旨在根据他们对未来一年或两年将出现的经济情况的最佳理解,在每次会议上设定政策。在接下来的几次会议上设定联邦基金利率时,政策制定者将评估特朗普各种提案实施的可能性,并平衡其风险。”

——David Wilcox,美国经济研究主任。欲了解完整分析,点击这里

英格兰银行考虑到他的贸易政策可能造成的增长冲击以及持续的价格压力,正在谨慎地降低借贷成本,并广泛预计将在周四保持不变。

与此同时,日本银行在今年终于退出负利率后,可能要等到2025年才会再次加息。

北欧的决策将突显出即使在一个较小的地区也存在分歧。瑞典的瑞典央行几乎可以肯定会第五次降息,而挪威央行则可能确认其周期内的第一次降息要等到明年。

在其他地方,中国经济健康状况的关键数据、英国通胀的可能回升以及来自欧元区的商业调查可能是亮点之一。

点击这里了解上周发生的事情,以下是我们对全球经济即将发生的事情的总结。

美国和加拿大

虽然美联储首选的基础通胀指标将在周末发布,但在周三的利率决定后,官员们可能会对价格压力正在减缓的预测感到一些安慰。

11月份的个人消费支出价格指数(不包括食品和能源)预计将上涨0.2%——这是三个月以来的最小增幅——经济学家预测周五的报告将显示。该报告还预计将显示出强劲的消费者支出和收入增长,表明经济韧性。

周二的零售销售数据可能会显示出类似的强劲表现。下周的其他报告包括工业生产、住房开工和11月份的现有住宅销售。

- 欲了解更多,请阅读彭博经济学的美国未来一周完整报告

在加拿大,财政部长克里斯蒂亚·弗里兰将在广泛的猜测中发布一份长期延迟的预算更新,外界普遍认为她已经违背了将赤字控制在或低于401亿加元的承诺。

该文件可能包含新的边境安全支出,以防范特朗普的关税威胁,以及旨在赢回选民的可负担性措施,以迎接明年的选举。

在年终讲话中,加拿大银行行长蒂夫·麦克勒姆将回顾快速的降息步伐,并展望可能的贸易战。

预计11月份的头条通胀率将在10月份短暂回升至2%阈值后再次降至该目标以下。加拿大统计局还将发布第三季度的人口估计。

亚洲

本周将以中国的一系列数据开局,这些数据将被密切关注,以寻找世界第二大经济体是否受到政府刺激措施的提振的迹象。工业生产和零售销售数据将是关键关注点。

中国经济在11月份可能保持势头

工业生产和零售销售预计将保持增长步伐

来源:中国国家统计局,彭博调查

澳大利亚、印度和日本的PMI数据也定于周一发布,以进一步了解该地区的增长情况。

日本银行的决定将在周四公布,经济学家和市场预计在官员们的混合沟通促使他们的观点转向更晚的行动后,将维持不变。

在中央银行方面,巴基斯坦预计将在本周开始时降息,因为通胀有所缓解,而周三泰国银行预计将基准利率维持在2.25%不变。

印度尼西亚和菲律宾都预计将降低25个基点的借贷成本。新西兰预计将在周四公布数据显示其经济在第三季度收缩后再次陷入衰退。

在整个星期,印度尼西亚、日本、马来西亚和新西兰将公布贸易数据,反映亚洲贸易需求的最新状态。

- 欲了解更多,请阅读彭博经济学的《亚洲未来一周》完整报告

欧洲、中东、非洲

英格兰银行几乎可以肯定将在今年最后一次决策中维持利率不变,继续采取谨慎的宽松政策。在此之前的就业和通胀数据将进一步告知官员们上周报告中显示的十月份连续第二个月的 收缩。

劳动报告预计将显示年度薪资增长有所回升,这不应过于让政策制定者担忧,而通胀数据可能会揭示头条和基础指标的加速,进一步支持保持谨慎的理由。

英国经济在十月份连续第二个月收缩

对月度国内生产总值增长的贡献

来源:英国国家统计局

以下是该地区其他决策的快速概览:

- 周二,匈牙利可能会维持借贷成本不变,因为通货膨胀加速,福林汇率仍接近两年来的低点。

- 两天后,捷克中央银行也预计将确认利率不变,因为政策制定者考虑停止宽松政策。

- 大多数经济学家预计瑞典官员将把基准利率下调四分之一点,这是在上个月半点降息后的更温和步伐。核心通胀达到六个月来的最高点,可能不会阻止瑞典央行,后者可能会从最近的数据中获得信心,这些数据显示第三季度经济回暖。

- 在邻国挪威,政策制定者预计将利率维持在4.5%。核心通胀上个月结束了一年的放缓趋势,主要受到国内商品的推动,而中央银行的一项关键调查显示该能源富国企业的前景略有改善。

- 周五,俄罗斯央行可能将利率提高多达200个基点,达到创纪录的23%,因为数据显示消费者价格压力持续超过4%的目标。

在欧元区,调查指标可能会让投资者关注法国和德国政治动荡的后果如何影响企业。

该地区最新的采购经理指数将于周一发布,次日将发布慕尼黑Ifo研究所的公司预期指数和ZEW投资者信心指数,均关注德国。法国商业信心将在周四公布。

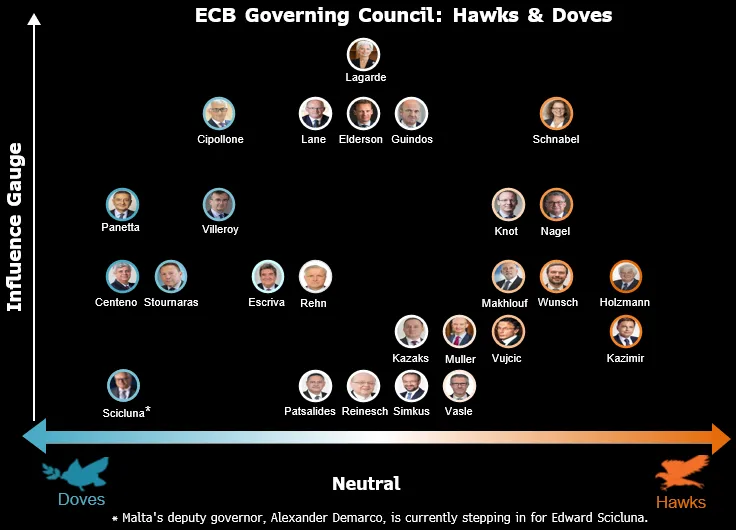

几位政策制定者计划在欧洲中央银行上周降息四分之一点后发表讲话,包括行长克里斯蒂娜·拉加德、副行长路易斯·德·金多斯、执行董事会成员伊莎贝尔·施纳贝尔和首席经济学家菲利普·莱恩。

来源:彭博经济学转向南方,以色列周日的数据可能显示,11月份的通胀率从上个月的3.5%加速至3.6%,因为加沙的战争对经济造成压力,政府支出激增。这可能导致其中央银行在2025年下半年之前维持利率不变。

来源:彭博经济学转向南方,以色列周日的数据可能显示,11月份的通胀率从上个月的3.5%加速至3.6%,因为加沙的战争对经济造成压力,政府支出激增。这可能导致其中央银行在2025年下半年之前维持利率不变。

尼日利亚周一的数据可能显示,11月份的通胀率从上个月的33.9%加速至34.6%,主要受到汽油价格上涨和今年早些时候洪水摧毁农作物的推动。尼日利亚中央银行行长奥拉耶米·卡多索本月早些时候表示,他预计明年将出现下降趋势。

两天后,尼日利亚总统博拉·蒂努布将发表年度预算演讲。该国设定了明年增加收入的雄心勃勃的计划,包括将增值税税率从7.5%提高到10%,并大幅减少预算赤字。如果实现,惠誉评级表示这可能使其有望获得升级。

- 欲了解更多信息,请阅读彭博经济学的完整《EMEA周前瞻》

拉丁美洲

不断上升的通胀和不稳定的预期使得巴西观察者急于深入研究中央银行12月10日至11日的利率会议记录及其2024年最后一份季度通胀报告。

经济学家预计到明年这个时候关键利率将从当前的12.25%上升至13.5%,而市场则预计2025年年底的利率将高出200个基点以上。

巴西市场对关键利率前景愈发悲观

交易员们现在押注中央银行还有更多工作要做

来源:中央银行,彭博社

阿根廷公布11月份预算余额以及第三季度产出数据,这可能显示出在哈维尔·米莱总统的政府进入第二年时出现了大幅跳升。

智利中央银行从11月份消费者价格报告中获得了足够的空间,尽管比索疲软带来风险,但仍将利率下调25个基点至5%作为共识。

智利、墨西哥和哥伦比亚预计将降低关键利率

分析师预计智利将下调25个基点,墨西哥下调25个基点,哥伦比亚下调50个基点

来源:中央银行,彭博社

注:12月份的预测基于BN中位数估计

拉丁美洲第二大经济体正在降温,整体通胀也在下降,而核心读数已连续22个月下降。这使得周四Banxico连续第四次将利率下调25个基点至10%几乎成为定局。

接受花旗调查的34位分析师都对此持乐观态度,其中三位预测将下调50个基点。

在哥伦比亚,六份独立的经济报告,包括10月份的GDP代理数据和10月份的零售销售数据,应该强调经济在第三季度结果低于预期后失去的动力。

拉丁美洲大经济体年末的通胀斗争

实际正利率、超出目标的通胀、前景不明

来源:国家统计机构、中央银行、彭博社

经济降温加上稳定的去通胀使分析师们预计将连续第九次将中央银行利率下调至9.25%。

- 欲了解更多,请阅读彭博经济学的拉丁美洲周报