债券交易员在被视为美联储关键的消费者物价指数数据发布前削减了多头押注 - 彭博社

Edward Bolingbroke

债券交易员正在撤回筹码,在周三美国消费者价格数据公布之前选择更加中立的立场,该数据将在设定美联储本月是否再次降息的预期中起到决定性作用。

摩根大通周二的每周调查显示,该银行的客户已从今年最强的 长期偏好 转向对国债的中立立场,在美国政府债务经历了三周的反弹后有所回撤。

预计周三公布的11月消费者通胀数据将在月度和年度基础上显示小幅加速。由于美联储理事克里斯托弗·沃勒本月早些时候 表示 在官员于12月17日至18日会议之前的数据可能支持维持利率不变,尽管他倾向于连续第三次降息。

虽然掉期市场预计本月降息25个基点的概率约为80%,但美国经济的韧性——以及对当选总统唐纳德·特朗普的政策将加速通胀的猜测——为某个时点的暂停下注打开了大门。在12月18日之后,市场反映出到明年年底大约还有两次25个基点的降息。

摩根大通国债全客户定位调查

直接多头跃升至一年以来最高水平

来源:摩根大通,彭博社

数据涵盖截至12月9日的一周

联邦基金期货市场紧密跟踪对美联储的预期,显示出类似的趋势,减少本月对降息的押注。最新的未平仓合约数据下降,无论是在1月还是2月的期货中,这表明投资者正在平仓多头头寸。

以下是利率市场最新头寸指标的概述:

摩根大通国债客户调查

截至12月9日的一周,摩根大通客户调整了头寸,转向中性并减少多头,而空头头寸的水平保持稳定。在此期间,看涨头寸下降了6个百分点,中性头寸增加了相同的数量。绝对多头头寸回落至几周前的水平,而中性头寸在两周内达到最高。

国债期权溢价接近中性

过去一周,使用期权对冲债券市场波动的成本保持平衡,大多数期限的趋势接近中性。这意味着保护免受上涨的费用与对冲下跌的费用相等。与近期看跌对冲的激增相比,过去一周国债期权的突出流动性针对较低的收益率。流动性包括一个$700万的溢价押注,预计到1月底10年期国债收益率为3.9%——目前大约为4.2%——以及一个结构,预计到本周末10年期国债收益率为4.05%。

### 最活跃的SOFR期权

### 最活跃的SOFR期权

在过去的一周中,各种SOFR期权中出现了新头寸和清算的混合情况。在新头寸方面,随着近期资金流动,95.9375和96.125行权价的未平仓合约大幅增加,包括一位大买家购买了SFRH5 95.5625/95.9375/96.125 1x3x2看涨期权组合,这是一个鸽派对冲,目标是在第一季度末前进行几次25个基点的降息。在过去一周中,95.625行权价出现了大量清算,资金流动包括一位大卖家出售了SFRZ4 95.5625/95.625/95.6875看涨期权组合。

最活跃的SOFR期权行权价

SOFR期权行权价的前5名与后5名每周净变化

来源:彭博社,CME

数据涵盖了过去一周各行权价的未平仓合约变化

SOFR期权热图

在到2025年6月的SOFR期权中,95.50行权价仍然是最活跃的。围绕该行权价的近期资金流动包括SFRZ4 95.50/95.625看涨期权价差买家和SFRZ4 95.5625/95.50/95.4375/95.375看跌期权组合。过去一周出现的新下行头寸是在SFRZ4 95.50/95.5625 2x1看跌期权价差中,增加了该行权价的未平仓合约。

SOFR期权未平仓合约

2024年12月、2025年3月和2025年6月到期的前20个未平仓SOFR期权头寸

来源:彭博社,CME

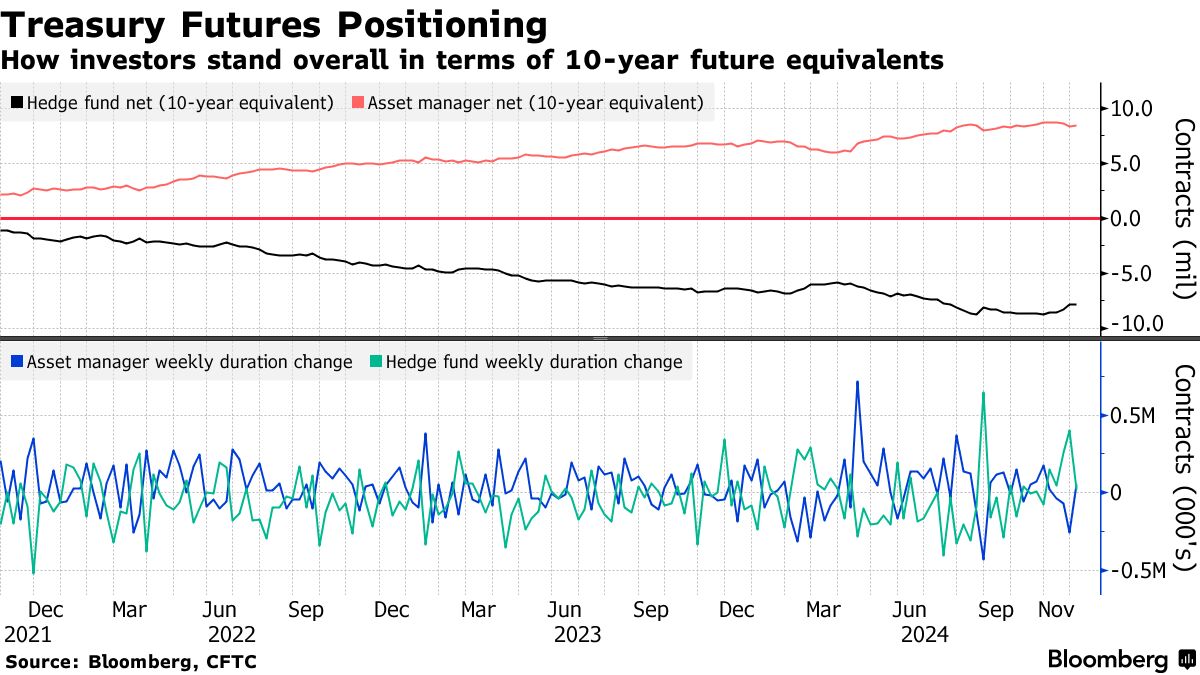

CFTC期货头寸

资产管理公司在截至12月3日的一周内增加了国债期货的净多头头寸,而对冲基金则覆盖了净短头寸。资产管理公司增加了约53,000个10年期票据等值期货的净多头头寸,而对冲基金则覆盖了约22,000个10年期票据等值的净短头寸。在SOFR期货中,两类投资者都覆盖了净多头头寸,首次转为净短头寸自7月以来。