VIX看涨期权还是标准普尔500看跌期权?随着波动性飙升减退,辩论仍在继续 - 彭博社

Christian Dass

在对冲方面,投资者应该偏向于VIX看涨期权还是标准普尔500指数看跌期权?这个问题变得越来越重要,因为Cboe波动率指数的激增变得越来越短暂。

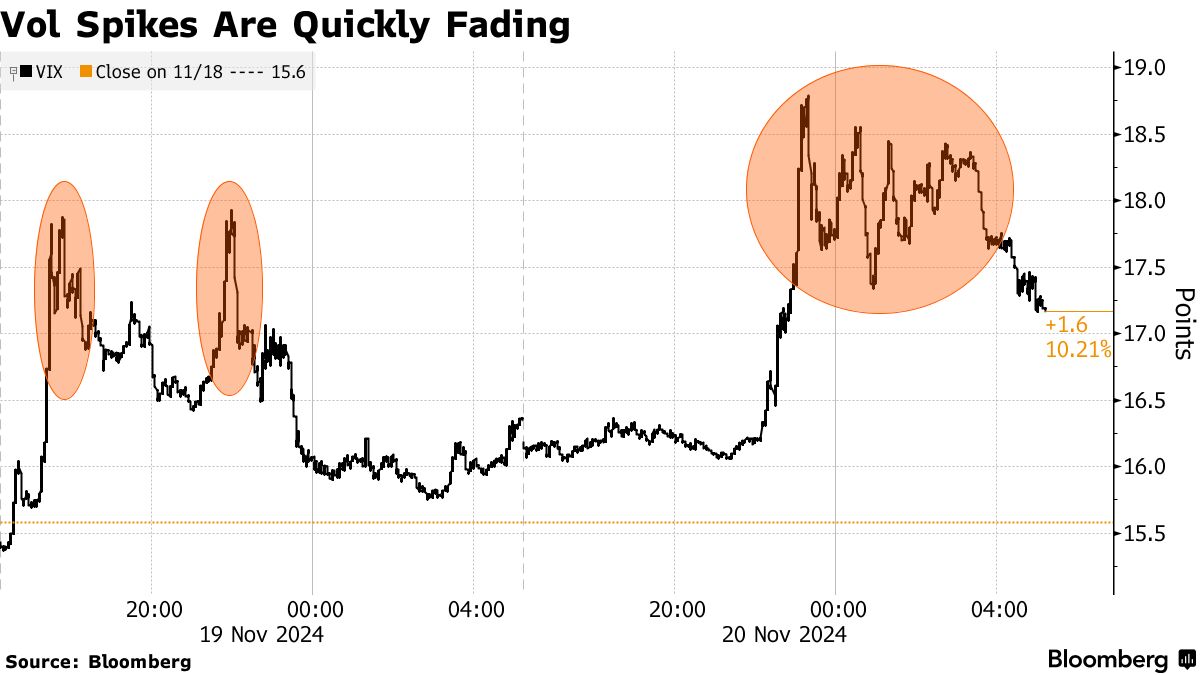

考虑一下上周发生的事情,当时由于对俄罗斯和乌克兰之间日益升级的冲突的担忧,该指标在两个时段内日内飙升超过2.3点。到收盘时,VIX上涨不到1点。

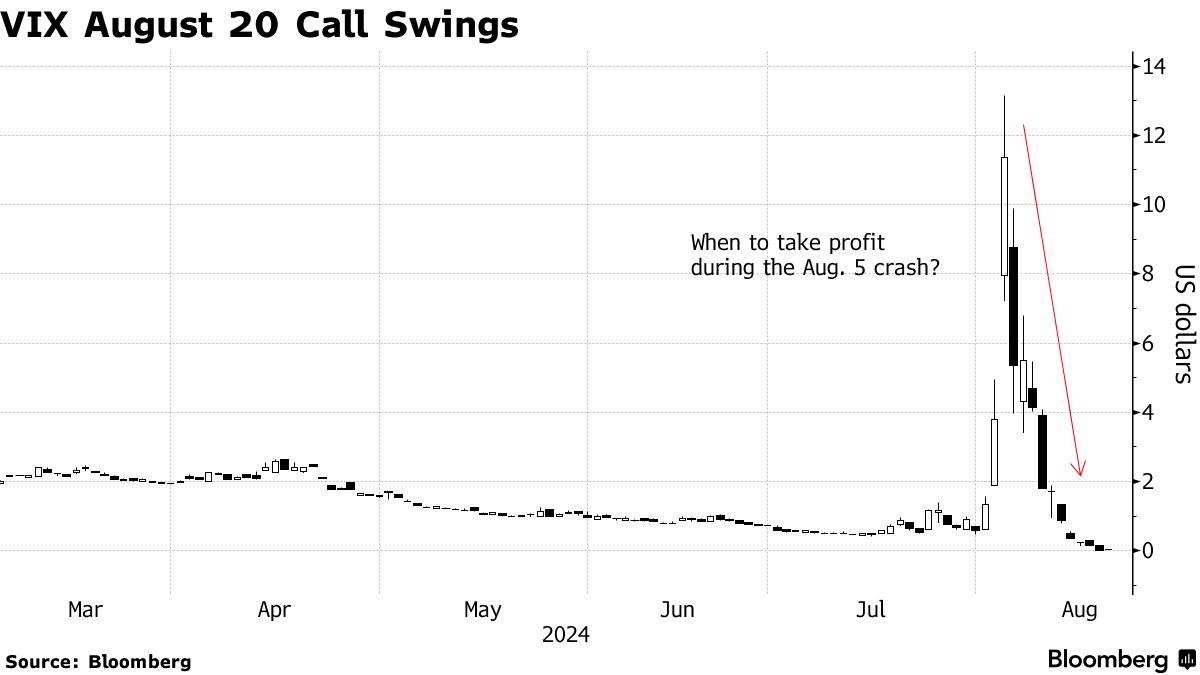

更戏剧性的是,在8月5日的波动性冲击中,预期股票波动的指标创下了纪录,但在一周内几乎失去了所有的涨幅。当天的前一个月期货上涨幅度远小于此。

更戏剧性的是,在8月5日的波动性冲击中,预期股票波动的指标创下了纪录,但在一周内几乎失去了所有的涨幅。当天的前一个月期货上涨幅度远小于此。

随着市场越来越将坏消息视为异常尾部风险,投资者不禁想知道波动性对冲的有效性究竟如何——或者说拥有它们的实际价值,因为如今任何波动的货币化都需要非常快速的获利了结。所谓的波动率的波动在市场压力期间通常非常高,这意味着波动性的一次激增可能迅速转变为崩溃——这在最近也被证明很难获利。

“VIX看涨期权的货币化可能极具挑战性,”Moo Point Capital Management的股指波动基金的管理合伙人Jeremy Wien表示。“话虽如此,VIX的激增速度和幅度可能比股市下跌更快更剧烈,因此在某些情况下,VIX看涨期权可以是非常有用的对冲工具。”

Wien补充道,VIX看涨期权可能更适合保护免受地缘政治事件的影响,而标准普尔500看跌期权可能更适合对冲经济数据疲软、盈利失望或与人工智能相关的股票下跌。

在最近的一份研究报告中,美国银行的策略师,包括马修·韦尔提表示,寻求选择VIX看涨期权或标准普尔500看跌期权的对冲者需要考虑该波动指标在股市下滑时的反应程度,因为股市下滑不一定会伴随波动性激增。他们指出,VIX期权市场在2023年和2024年积累了显著的不平衡,可能尚未完全清除,交易商在市场压力事件期间可能会面临对冲困难,从而导致VIX期货上涨。

在8月5日,VIX看涨期权持有者可能由于市场崩盘的速度和随后的波动性抛售而难以实现对冲收益。国际清算银行的一篇论文在不久后发布,强调在常规交易时间之前,标准普尔500看跌期权的买卖价差大幅扩大,导致VIX现货水平上升。由于它是基于买卖价的中点计算的,因此即使没有标准普尔500期权的交易,该水平也可能上升。

在8月5日,VIX看涨期权持有者可能由于市场崩盘的速度和随后的波动性抛售而难以实现对冲收益。国际清算银行的一篇论文在不久后发布,强调在常规交易时间之前,标准普尔500看跌期权的买卖价差大幅扩大,导致VIX现货水平上升。由于它是基于买卖价的中点计算的,因此即使没有标准普尔500期权的交易,该水平也可能上升。

安妮·范·库克,Optiver在阿姆斯特丹的标准普尔500和VIX期权部门负责人指出,在恐慌情境下,VIX看涨期权可以提供显著更多的凸性,而流入杠杆短VIX交易所交易基金降低了VIX看涨期权的成本。

VIX和标准普尔500产品服务于不同的目的,法国兴业银行的衍生品策略师Jitesh Kumar表示。通过标准普尔500看跌期权,投资者购买期权以押注于指数水平,而通过VIX看涨期权,他们保持对波动性的敏感性,无论水平如何——如果波动性没有下降。他补充道,许多市场参与者还持有VIX尾部风险对冲以满足监管要求,这对他们“相当有效”。

“投资者需要根据他们的现货/波动观点选择对冲策略,”Kumar总结道。