债务上限冲突预计将缓解,红色浪潮提高了达成协议的可能性 - 彭博社

Alex Harris

一些华尔街策略师表示,潜在的统一美国政府可能会使在财政部的借款权限耗尽之前达成暂停或解除债务上限的协议变得更容易。

债务上限预计将在明年年初恢复,这促使财政部采取措施,以避免在国会通过暂停或解除上限的立法之前违反该水平。在唐纳德·特朗普当选之前,策略师们的早期评估将政府在资金耗尽之前的最后期限定在最迟2025年8月。

现在,巴克莱银行和摩根大通表示,在共和党赢得白宫、控制参议院并在众议院似乎接近微弱多数的情况下,这一事件在第二季度解决的可能性更大。

“债务上限暂停的时机更多地取决于政治而非财政部的经济状况,”巴克莱策略师约瑟夫·阿巴特在周四给客户的报告中写道。“将法案提交众议院可能不会很快,债务上限可能要到晚春才会被暂停。”

时机对市场很重要,越早解决,影响就越小。但债务上限是国会的一个热门武器,因为立法者往往在最后一刻达成协议。这些僵局通常会导致短期利率下降,因为财政部减少了短期国债的供应。但是,投资者也倾向于抛售最容易受到潜在违约影响的票据,转而购买在所谓的X日期之前或之后到期的证券,从而在收益曲线上造成扭曲。僵局持续的时间越长,市场失调的倾向就越大。

时机对市场很重要,越早解决,影响就越小。但债务上限是国会的一个热门武器,因为立法者往往在最后一刻达成协议。这些僵局通常会导致短期利率下降,因为财政部减少了短期国债的供应。但是,投资者也倾向于抛售最容易受到潜在违约影响的票据,转而购买在所谓的X日期之前或之后到期的证券,从而在收益曲线上造成扭曲。僵局持续的时间越长,市场失调的倾向就越大。

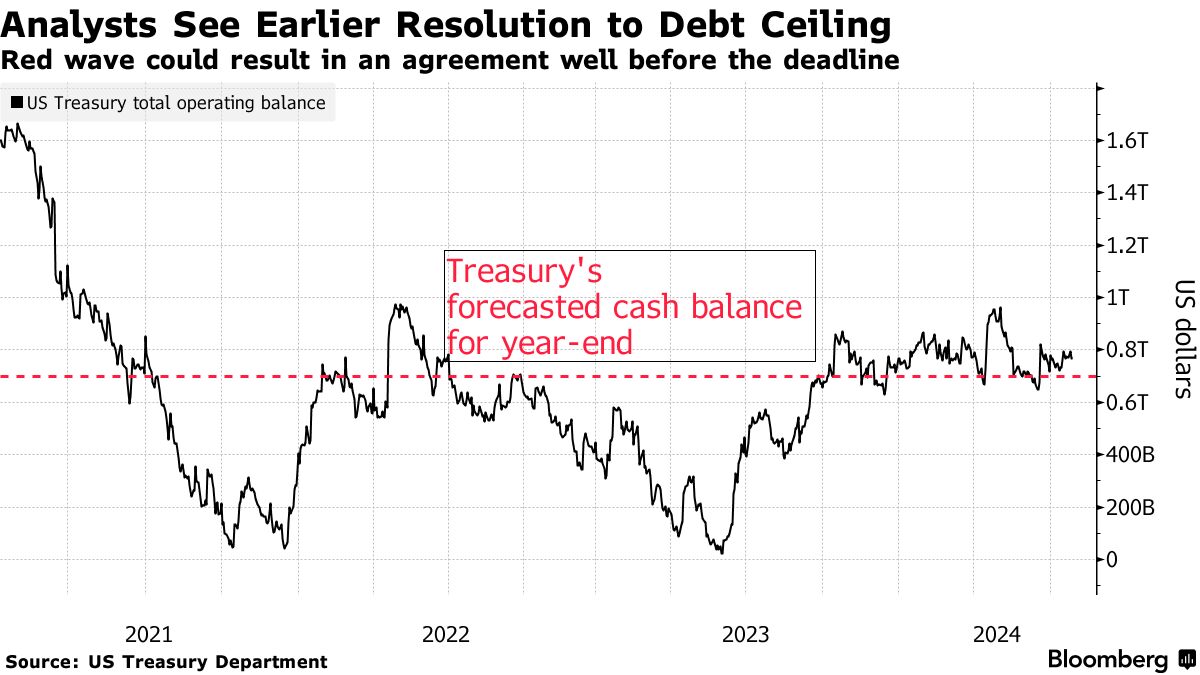

在1月2日债务上限恢复之前,财政部需要在12月底之前将其现金储备从当前大约8400亿美元减少到约7000亿美元,以遵守相关立法。根据巴克莱的说法,除了这些资金外,政府还将通过包括暂停对联邦员工储蓄计划和外汇稳定基金的每日投资等非常措施,拥有大约3200亿美元的可用资金。

由于债务上限不太可能成为新政府的首要任务,巴克莱和摩根大通都预计财政部将耗尽一些非常措施和现金余额。巴克莱估计,到3月底现金余额将约为4500亿美元,而摩根大通则预计约为5500亿美元。财政部在上周的季度再融资 公告中将目标定为8500亿美元,假设达成协议。

即使国会在达成协议上拖延,摩根大通认为这预计将是一次不太有争议的辩论。历史上,最激烈的债务上限事件发生在民主党总统和共和党控制的众议院下,就像2011年、2013年、2015年和2023年那样,当时在资源耗尽不到一周的情况下达成了协议。根据摩根大通的说法,2017年和2019年的辩论则不那么激烈。

“回顾最近的债务上限事件,我们认为2025年的背景与2017年和2019年最为相似,而在这两者之间,2017年给我们的印象是最好的类比,”由杰伊·巴里领导的策略师在本周早些时候的一份报告中写道。

在2017年,国会花了大约六个月的时间来暂停债务上限。尽管又花了五个月才达成长期协议,但巴里表示,那一年的立法在X日期之前有足够的时间进行谈判,因此对金融状况没有造成重大影响。