交易员在国债反弹前最后时刻加码利率押注 - 彭博社

Edward Bolingbroke

即使交易者们在预测可能需要几天才能决定的选举,他们仍然继续跟踪经济信号,以备周四美联储的政策会议。

即使交易者们在预测可能需要几天才能决定的选举,他们仍然继续跟踪经济信号,以备周四美联储的政策会议。

摄影师:迈克尔·纳格尔/彭博社债券投资者正在涌入那些将从国债反弹中获利的交易,定价一个在卡马拉·哈里斯赢得美国总统选举的情况下更可能出现的情景,同时减少对唐纳德·特朗普获胜的押注。

自周一以来,美国期权活动主要由短期看涨押注主导,交易者们希望为可能的哈里斯胜利做好准备,因为周末的民调显示美国副总统在对抗前总统特朗普时逐渐占据优势。这种变化也出现在期货市场。

另外,摩根大通的最新客户调查显示国债的净多头头寸达到了大约三个月以来的最高水平,这是情绪转变的另一个迹象。

摩根大通国债全客户头寸调查

净多头头寸上升至自8月12日以来的最高水平

来源:摩根大通,彭博社

数据涵盖截至11月4日的一周

这些变动标志着交易者们的调整,他们部分是为了预期特朗普可能获胜而建立了看跌头寸。考虑到他提出的减税和激进关税的议程将推动收益率上升并刺激通货膨胀。但随着民调显示竞选僵持不下,投资者们现在正在为投票结果可能出现的反转做好准备,并为潜在的市场波动做好心理准备。

“民意调查和预测的波动增强了人们的集体感觉,即总统选举是很长时间以来最接近的一次,”BMO资本市场的美国利率策略负责人Ian Lyngen本周在一份报告中写道。“在现在和选举正式宣布结果之间,这将是一个颠簸的旅程。”

周一,随着投资者重新调整他们的头寸,牛市看涨期权的数量是熊市看跌期权的4倍,CME的未平仓合约数据显示。其中一个突出交易包括一个500万美元的头寸,目标是到下周初将10年期收益率降至约3.9%——相比于周二的4.28%——同时资金流动也与退出针对更高收益率的熊市押注一致。

周二,对牛市对冲的需求持续,类似的结构目标是10年期收益率低于4%。与此同时,在期货市场,周一出现了新的多头押注,包括对长期到期合约的显著需求。

阅读更多:国债期权看到第二天对收益增长的对冲需求

即使交易员们在推测可能需要几天才能决定的选举,他们仍在跟踪经济信号,以备周四美联储的政策会议。周二,受美联储影响的美国两年期国债收益率上升,因为一份报告显示服务业的强劲表现。

虽然市场普遍预计美联储本周将基准利率下调四分之一点,但经济和政治的交叉潮流增加了近期波动加剧的预期,周一债券波动性的一项指标上升至一年多以来的最高水平。

以下是利率市场最新头寸指标的概述:

摩根大通调查

截至11月4日的一周,摩根大通对客户国债头寸的调查显示,净多头头寸上升,空头头寸下降,导致自8月12日以来最大的净多头头寸。

最活跃的SOFR期权

在过去一周,针对2024年12月、2025年3月和2025年6月期限的SOFR行权价的头寸变化相对温和。最大的未平仓合约增加是在96.375行权价,流动性包括相当可观的买入 SFRM5 96.375/96.125/95.75看跌树。第二受欢迎的行权价是95.5625,最近的流动性包括SFRZ4 95.75/95.6875/95.625/95.5625看跌金蝉。

最活跃的SOFR期权行权价

SOFR期权行权价的前5名与后5名每周净变化

来源:彭博社,CME

数据涵盖过去一周各行权价的未平仓合约变化

SOFR期权热图

在到2025年6月的SOFR期权中,95.75行权价由于近期对2024年12月看跌和看涨金蝉期权的需求而保持最为活跃。95.50行权价也保持高度活跃,2024年12月的看涨和看跌期权在该行权价上也有大量积累。

SOFR期权未平仓合约

2024年12月、2025年3月和2025年6月到期的前20个未平仓SOFR期权头寸

来源:彭博社,CME

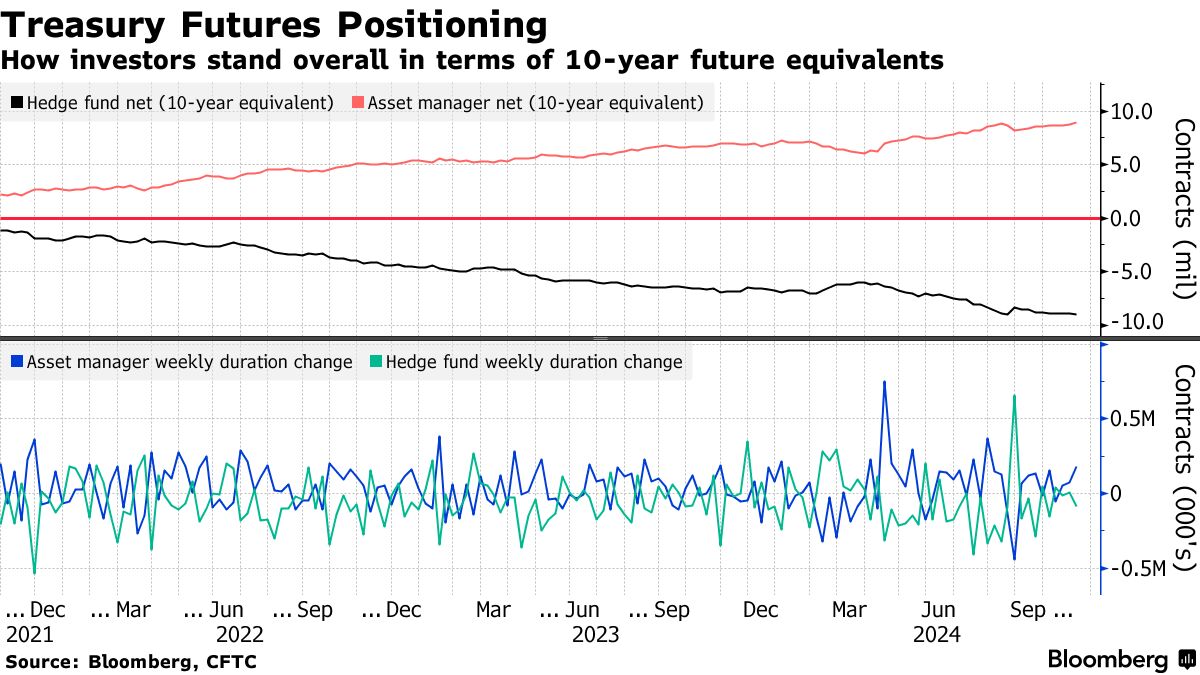

CFTC期货持仓

资产管理者在截至10月29日的一周内增加了约182,000个10年期国债期货等值的净多头头寸,根据商品期货交易委员会的数据。相反,对冲基金在同一报告期内将净空头头寸扩大了约86,000个10年期国债期货等值。资产管理者最大的持仓变化出现在5年期国债期货中,净多头在风险上每基点增加了870万美元。

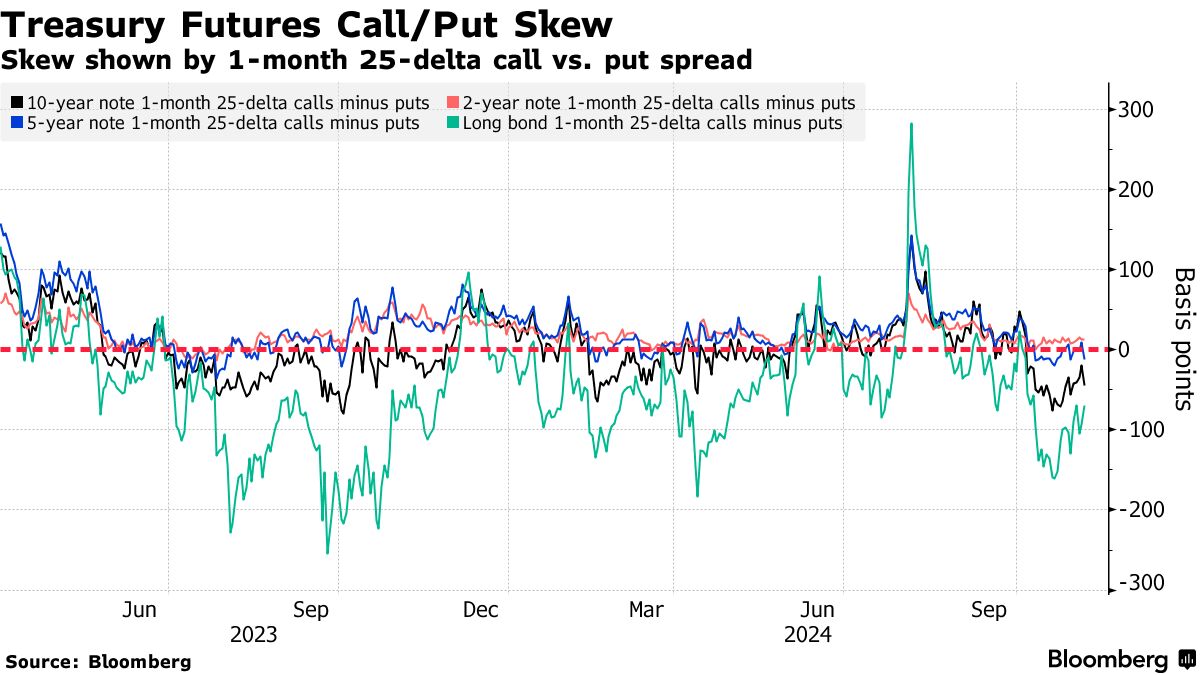

### 债券看跌期权溢价回归中性

### 债券看跌期权溢价回归中性

对冲长期收益率曲线下跌的溢价相对于短期到期的期权仍然较高,但在从今年最贵的水平回落后,已接近中性,最近在长期债券看跌期权与看涨期权的价格方面表现明显。此举反映了本周前半段交易者对看涨期权的需求上升,因为他们希望采取新头寸以对冲债券市场的反弹。