债券交易员仔细研究美国就业数据,以寻找美联储降息计划的线索 - 彭博社

Michael Mackenzie, Edward Bolingbroke

投资者一直在对冲对美国国债更深跌幅的担忧,正为波动性做准备,因为周五的飓风和罢工影响的美国就业报告为下周的联邦储备政策决定提供了最后的线索。

美国债券在周五的早盘亚洲交易中变化不大,此前在十月份以两年来最差的月度表现结束。随着选举和美联储会议的临近,日收益波动的指标达到了过去一年的最高水平,因为交易员们为可能导致10年期收益率在接下来的三周内升至4.5%的进一步损失做准备——而目前大约在4.3%左右。

布兰迪温全球投资管理公司的投资组合经理杰克·麦金泰尔表示,这种定位使得周五发布的政府数据中强劲的美国劳动力市场的证据“让市场难以忽视”。虽然资金经理可以将疲弱的数据解释为罢工和风暴的副产品,但强劲的就业报告将减轻政策制定者在降低利率时的压力。

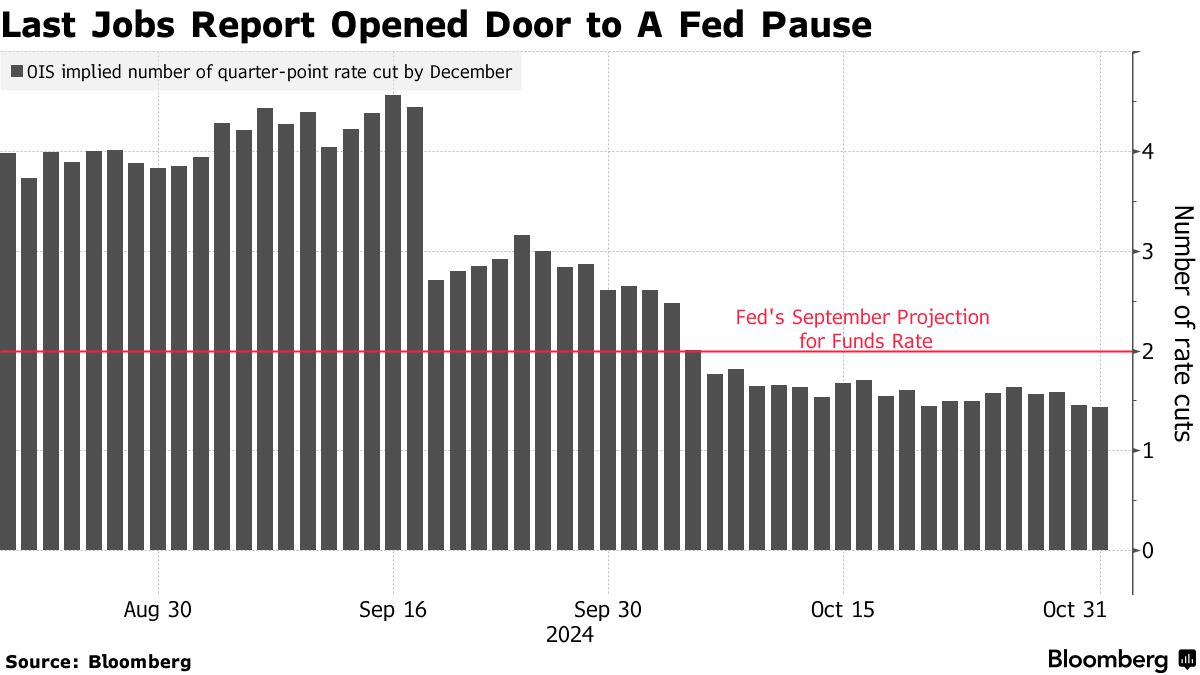

“我认为这次美联储不喜欢给市场太多惊喜,”他说。麦金泰尔预计下周会议将降息25个基点,这与彭博社调查的大多数经济学家的预期一致,但他预计他们会发出鹰派信号,并“表明他们暂时停止降息。”

国债的抛售使收益率在过去一个月内上升了大约60个基点,损失部分是由于意外强劲的九月份就业数据所引发。自那时以来,市场波动性加大,投资者在期待11月5日唐纳德·特朗普与卡马拉·哈里斯的对决以及对美联储政策路径的不确定性。

国债的抛售使收益率在过去一个月内上升了大约60个基点,损失部分是由于意外强劲的九月份就业数据所引发。自那时以来,市场波动性加大,投资者在期待11月5日唐纳德·特朗普与卡马拉·哈里斯的对决以及对美联储政策路径的不确定性。

ICE BofA波动指数,这是一个密切关注的美国债券市场波动性指标,本周收于今年以来的最高点,显示交易者愿意支付更多以保护自己免受增加的市场动荡。周四的一个突出交易包括通过与担保隔夜融资利率相关的期权进行的1000万美元的长期波动性交易。

交易者预计美联储下周降息25个基点的概率约为90%——低于九月份的50个基点降息。掉期利率预计在接下来的12个月内总共将放宽约117个基点,比10月初减少约67个基点。

头寸的解除在现金市场中得到了反映,最新的调查显示,摩根大通的客户正在减少多头和空头头寸,中立头寸上升。

在期权市场中,交易者正在为进一步的抛售做准备。周四的交易流包括对11月22日10年期收益率达到4.4%的650万美元的期权溢价押注,而最受欢迎的期权看跌行权目标是上升至4.5%。

阅读更多:债券交易员对更深的抛售进行对冲,目标是美国10年期国债收益率达到4.5%

尽管十月份的就业报告不太可能改变对十一月美联储决策的预期,但数据仍可能“影响市场对未来会议降息路径的预期,”Janus Henderson Investors的美国固定收益负责人Greg Wilensky表示。

尽管十月份的就业报告不太可能改变对十一月美联储决策的预期,但数据仍可能“影响市场对未来会议降息路径的预期,”Janus Henderson Investors的美国固定收益负责人Greg Wilensky表示。

交易员将关注失业率,经济学家预测该数据将保持在4.1%的水平。强劲的数据有可能增强债券市场对明年初可能暂停降息的预期。

尽管美联储下周可能会降息,“通过跳过一月份,转向每季度25个基点的降息步伐仍然是最小阻力的路径,并与我们的预期一致——同时也是目前相对一致的看法,”BMO Capital Markets的美国利率策略负责人Ian Lyngen在一份报告中表示。