中国债券与股票的相关性接近极端 - 彭博社

bloomberg

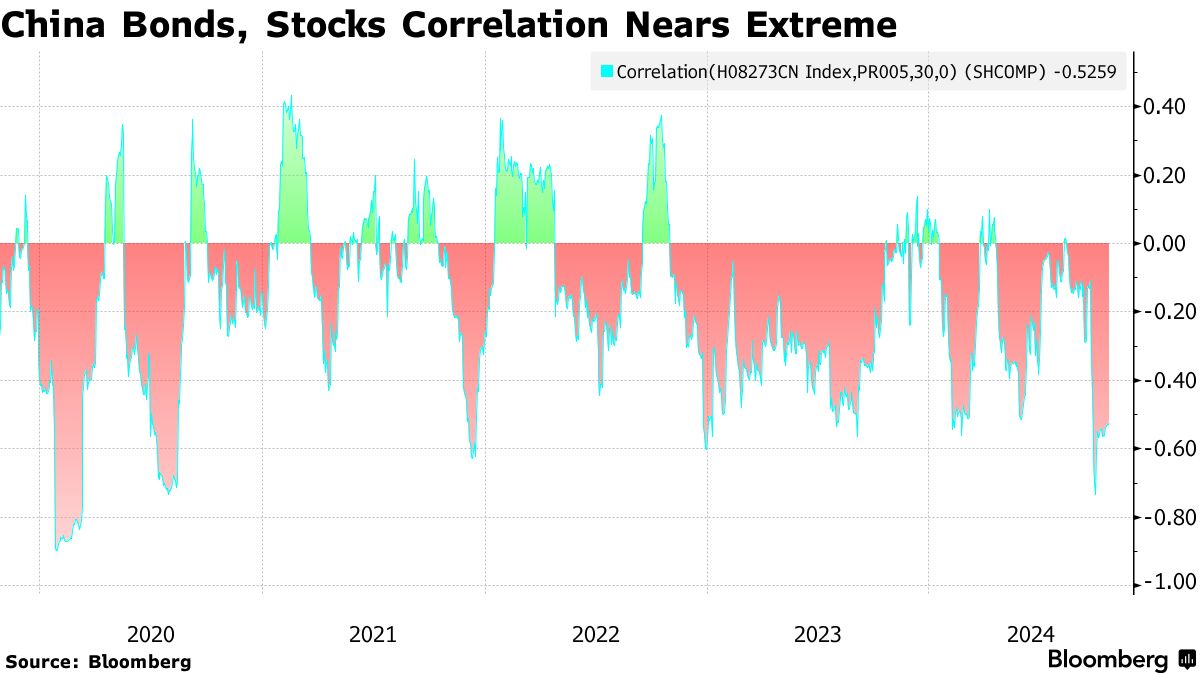

中国的债券价格越来越受到股市流动的影响,固定收益向股票的转移使得两者市场之间的相关性达到了四年来的最高水平。

30天内,上海证券交易所综合指数与彭博中国国债总回报指数之间的相关性在10月份达到了自2020年以来的最低水平,并且远低于今年的平均水平,彭博社的数据表明。上个月债券指数上涨不足0.1%,是自2023年9月以来的最差表现。

“越来越多的交易者在观察股票,以决定如何交易债券,”中国券商Topsperity Securities的首席固定收益分析师吕品表示。“最近两者之间的相关性变得如此接近,以至于这两种资产的走势联系甚至可以缩短到几分钟,这很少见。”

中国债券和股票市场的不同命运显示了在刺激措施的狂潮开始后,投资者情绪的迅速转变。仅仅两个月前,中央银行担心过多资金流入债券,因为股票表现滞后,投资者对经济感到担忧。但自9月份的低点以来,上海指数已上涨超过20%,而债券则遭遇了抛售压力。

在刺激政策推动下,从债券转向股票的轮换加大了对中国财富管理产品的压力,这些产品大量投资于固定收益。这些产品的余额在十月初的两周内减少了1.05万亿人民币(1490亿美元),根据彭博社基于追踪中国资产和财富管理行业的咨询公司普益标准的数据进行的计算。中国已要求大型银行加强对这些产品的监控,彭博社报道。

在刺激政策推动下,从债券转向股票的轮换加大了对中国财富管理产品的压力,这些产品大量投资于固定收益。这些产品的余额在十月初的两周内减少了1.05万亿人民币(1490亿美元),根据彭博社基于追踪中国资产和财富管理行业的咨询公司普益标准的数据进行的计算。中国已要求大型银行加强对这些产品的监控,彭博社报道。

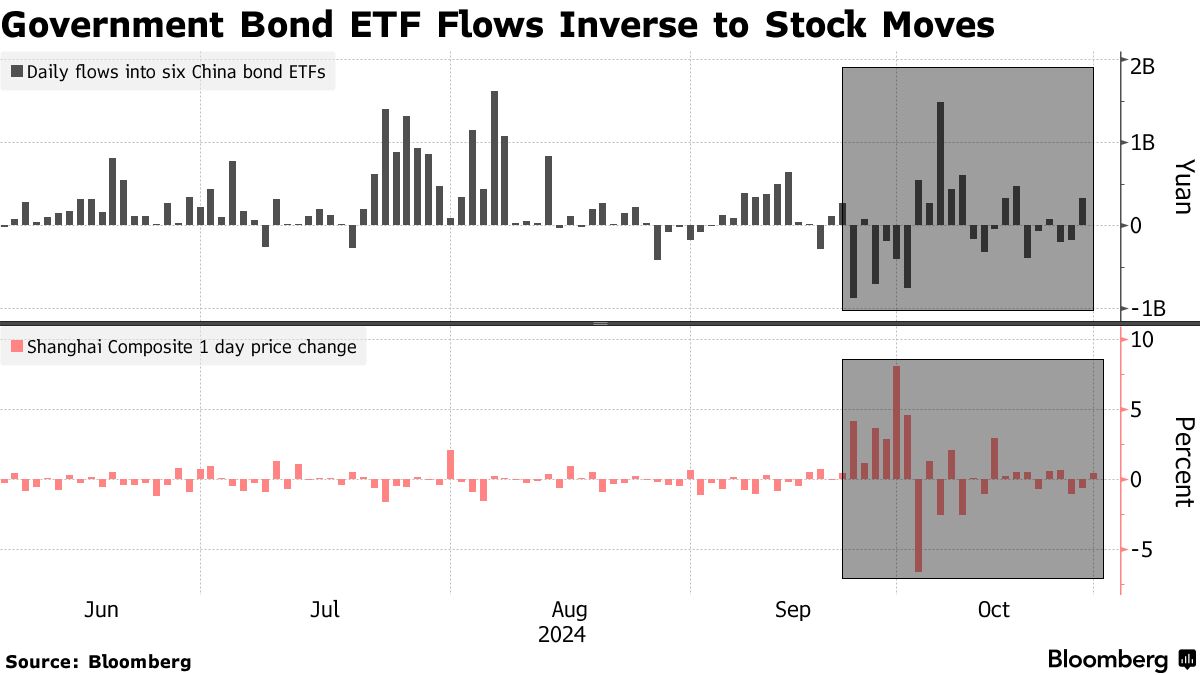

一些中国最具流动性的政府债券ETF的资金流入和流出有时与政策转变后的股票表现相呼应,彭博社编制的数据表明。在初期反弹期间,持有中国债券的交易所交易产品的赎回激增,而在股票失去动能的时期,资金又流回这些基金。

尽管由于对北京政策后续的诸多不确定性以及美国选举的倒计时,中国股市的上涨在最近几周有所减弱,但投资者的活跃度仍然远高于正常水平。根据彭博社编制的数据,上海综合指数的30天波动率接近八年来的最高水平。

尽管由于对北京政策后续的诸多不确定性以及美国选举的倒计时,中国股市的上涨在最近几周有所减弱,但投资者的活跃度仍然远高于正常水平。根据彭博社编制的数据,上海综合指数的30天波动率接近八年来的最高水平。

在过去两周,上海和深圳证券交易所的日均成交额约为1.9万亿人民币,约为政策冲击前几个月的三倍。

中国的小投资者对股市变得更加乐观,可能正在出售或赎回他们的定期存款、货币市场基金或债券基金,以便腾出现金参与潜在的股市反弹,浙商证券的分析师秦汉在一份报告中写道。

他补充道,债券的任何疲软或股票的收益可能会加剧资产之间的“跷跷板效应”。