私人信贷的银行浪漫可能会变得不愉快 - 彭博社

Paul J. Davies

摩根大通的杰米·戴蒙希望根据客户的最佳需求提供融资——包括通过私人信贷。

摩根大通的杰米·戴蒙希望根据客户的最佳需求提供融资——包括通过私人信贷。

摄影师:霍莉·亚当斯/彭博社

要理解过去一年左右银行与私人信贷基金经理之间合作的浪潮,可以回想一下2000年代初期通过证券化进行的抵押贷款繁荣。相同的力量在起作用:对融资的巨大需求、有限且昂贵的银行资本,以及投资银行家的创造力和产生业务的愿望。

最终,类似的危险也可能出现,因为这个贷款机器在更快地回收银行资本时,创造的债务也在迅速增加,竞争推动了更高的杠杆、更高的资产价格和对借款人标准的降低。就个人而言,我担心最终的结局也可能是熟悉的——除非投资者保持冷静,监管机构坚持透明。

彭博社观点债券市场发生了奇怪的事情为什么做空者甚至无法和睦相处2016年特朗普交易与现在有什么不同纽约市没有给特朗普提供提莫西·查拉梅特的待遇银行与私人信贷的合作是本月美国财报电话会议的主题。摩根大通首席执行官杰米·戴蒙详细谈到了该银行的战略,而高盛集团、摩根士丹利和花旗集团也都提到了这个话题。投资者和分析师对大型贷款机构如何应对近年来私人信贷的快速增长,尤其是在2023年许多大大小小的银行都在应对十多年来最高利率带来的有时痛苦的影响,深感兴趣。

贷款的两方大多被视为竞争关系:银行传达的信息是它们是互补的。根据管理咨询公司奥利弗·怀曼(Oliver Wyman)的数据,美国17家最大的银行和欧洲12家银行现在都有某种私人信贷的合作关系。在截至9月的一年中,完成了其中的14个交易。

大多数交易都是与向私募股权收购或向银行服务不足的小型和中型企业提供贷款的基金进行的。这种贷款风险更高,通常属于低于投资级别的信用,通常被称为直接贷款。奥利弗·怀曼估计,这类贷款占合作关系的约四分之三,包括花旗集团与阿波罗全球管理公司(Apollo Global Management Inc.)的近期交易,以及劳埃德银行集团(Lloyds Banking Group Plc)与黑石集团(Blackstone Inc.)的合作。

银行与私人信贷基金的合作正处于收购融资中

截至2024年9月,大型银行的私人贷款合作关系按类型划分

来源:奥利弗·怀曼

其余的则属于资产基础贷款的范畴,这可能涉及从信用卡贷款和抵押贷款到飞机、工业设备和商业房地产的任何东西。这被视为私人信贷的下一个大增长领域,特别是在美国,较小的地区银行正在逐步退出。巴克莱银行(Barclays Plc)与黑石的交易、法国巴黎银行(BNP Paribas SA)与阿波罗的交易以及法国兴业银行(Societe Generale SA)与布鲁克菲尔德资产管理有限公司(Brookfield Asset Management Ltd.)的交易都属于这一类别。资产支持贷款往往是低风险的投资级别信用,背后有大型资产支持,如果出现问题,可能很难转售。

为什么银行要进行这些交易?部分原因是双方都需要彼此。寻找公司和个人进行贷款需要大量的工作,而银行已经拥有快速且相对高效的关系和员工来完成这一任务。一些大型、成熟的信用基金不需要银行作为中介,但私人贷款行业越大,就越需要帮助以快速找到足够的借款人。

与此同时,银行希望在任何可以找到费用的地方收取费用;忽视整个资本市场的一个部分将是愚蠢的。正如迪蒙在摩根大通的财报电话会议上所说,银行的存在是为了帮助客户以最适合他们情况的方式获得资金。“我们在这里是为了给客户提供一个中立的世界观,”他说。

例如,在资助收购时,摩根大通可以将公司带入传统的杠杆融资市场,在那里它将承销债务,然后再出售贷款或垃圾债券。或者,如果这更适合交易,它可以将借款人与私人信贷基金联系起来。或者,它可以通过自己分配给私人信贷的资金来资助贷款,迪蒙表示这已经达到100亿美元,但很快可能会上升到200亿美元或300亿美元。它可以将这些贷款保留在自己的资产负债表上,或者选择稍后出售所有或部分贷款。

无论选择哪条路径,摩根大通都会收取安排债务的费用,以及潜在的其他顾问和承销费用。此外——这就是关键——所有途径都帮助摩根大通扩大自己的贷款,唯一的问题是它是短期还是长期,以及在资本要求方面是高风险还是低风险。它可以承销融资,为其他投资者稍后购买的杠杆贷款提供融资,并直接向私人信贷基金或其他替代贷款人提供贷款,以帮助他们提高对自己最终投资者的回报。

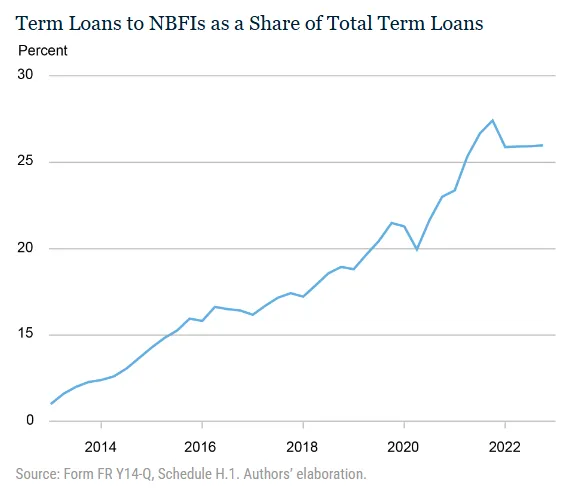

摩根大通并不孤单:所有大型美国、欧洲和日本银行都参与了这个不断增长的债务机器的某些或全部部分。在过去十年中,非银行贷款是美国银行系统中增长最快的部分,从大约12%增加到几乎30%的所有定期贷款,根据研究,该研究由纽约联邦储备银行发布。私募股权基金、风险投资、对冲基金、私人信贷、证券化池和其他投资基金占据了这一借贷的超过一半。

来源:自由街经济学,纽约联邦储备银行这就是与抵押贷款证券化繁荣的相似之处:银行所做的是向一篮子不同的信用提供高级贷款,而风险更高的次级部分则由基金经理或其他非银行投资者持有。Oliver Wyman的副董事长Huw van Steenis称之为“银行系统的再分层”。他认为这是银行减少资本需求的一种方法;我则认为这是快速创造更多债务并通过金融系统分配的一种方式。

来源:自由街经济学,纽约联邦储备银行这就是与抵押贷款证券化繁荣的相似之处:银行所做的是向一篮子不同的信用提供高级贷款,而风险更高的次级部分则由基金经理或其他非银行投资者持有。Oliver Wyman的副董事长Huw van Steenis称之为“银行系统的再分层”。他认为这是银行减少资本需求的一种方法;我则认为这是快速创造更多债务并通过金融系统分配的一种方式。

各种形式的私人信贷让银行能够做他们多年来在抵押贷款和杠杆融资中所做的事情:发放贷款,出售最具风险的部分,反复进行。私人信贷只是增加银行有限资本流动速度的一种新方式——在特定时期内,它被重复使用以赚取费用和利息的频率——并获得更高的回报。

目前,银行持有大量正在创建的高级分层——正如纽约联邦储备银行的工作所示。但私人信贷越是增长,他们就越需要其他人来资助这一部分。猜猜谁在介入帮助?没错,最大的私人信贷投资者再次出手,寻找更安全、更高级的债务提供给保险公司,无论是他们自己的,还是第三方的。

这个机器的扩展相对年轻。根据不同的统计方式,私人信贷管理的总资产在2万亿到3万亿美元之间。根据联邦储备的数据,这与美国商业银行的12.5万亿美元贷款和租赁相比。但增长速度很快。养老金基金、保险公司、捐赠基金、家族办公室和富裕个人正在向该领域投入越来越多的资金。然后还有即将到来的交易所交易基金,旨在为私人信贷带来更多资金。

危险在于某个时刻突然失去高级融资——就像2007-2008年次贷危机一样。银行提供的高级融资与私人信贷基金之间已经存在不匹配,银行的高级融资平均期限约为三年,而私人信贷基金本身则有许多单个贷款的到期时间为五年或更长。

从长远来看,更大的问题将是谁最终支持高级债务,他们对基础投资组合的透明度有多高,以及如果他们对其中的内容感到不安,他们能多快撤回资金。存款人、商业票据投资者、货币市场基金或任何其他短期融资来源的比例越高,这整个结构就会变得越危险。

如果这个生态系统继续以更快的速度产生更多债务,投资者之间在追逐风险最高的部分获取回报的竞争日益加剧,那么那个关键时刻就会到来。

来自彭博社观点的更多内容:

- 英国抵押贷款贷方躲避 预算僵局: Marcus Ashworth

- Matt Levine的财经杂谈: 谁拥有OpenAI?

- 银行家逃避责任是一个 永无止境的故事: Paul J. Davies

想要更多来自彭博社观点的内容吗?请按 OPIN <GO>。网页读者,请点击 这里 . 或订阅 我们的每日通讯 .