对冲基金在欧洲股息市场的影响力正在增强 - 彭博社

Christian Dass

对冲基金正日益重塑数十亿美元的欧洲股息市场。

欧元斯托克50指数的期货收益传统上受到结构性产品对冲流的强烈影响。但发行的变化使得多策略对冲基金在市场中扮演了更为重要的角色,通常使用其他类型的衍生品。

因此,今年上市的欧元斯托克50股息期货的未平仓合约数量降至自2010年以来的最低平均水平。根据9月份的一份演示文稿,更广泛的市场,包括收益期权,目前在Eurex上约有800万份合约,低于2021年峰值时的900多万份。

“我们没有看到从股息作为资产类别的转变,”Optiver的股票Delta 1交易负责人Thijs Grotenhuis表示。“如果说有什么变化,那就是我们看到对股息衍生品的使用上升,特别是多策略对冲基金,他们使用这些工具来表达基本观点。”

“我们没有看到从股息作为资产类别的转变,”Optiver的股票Delta 1交易负责人Thijs Grotenhuis表示。“如果说有什么变化,那就是我们看到对股息衍生品的使用上升,特别是多策略对冲基金,他们使用这些工具来表达基本观点。”

自2008年推出以来,欧元斯托克50股息期货历史上一直用于对冲一种被称为可自动赎回的流行结构性产品的股息风险,其基础通常是股票指数或单一股票,并具有上下障碍——预先安排的水平,决定何时行使及其支付。发行股票可自动赎回的异国交易台通常使用欧元斯托克50股息期货来抵消股息风险,这在某些时候造成了显著的卖压和市场错位。

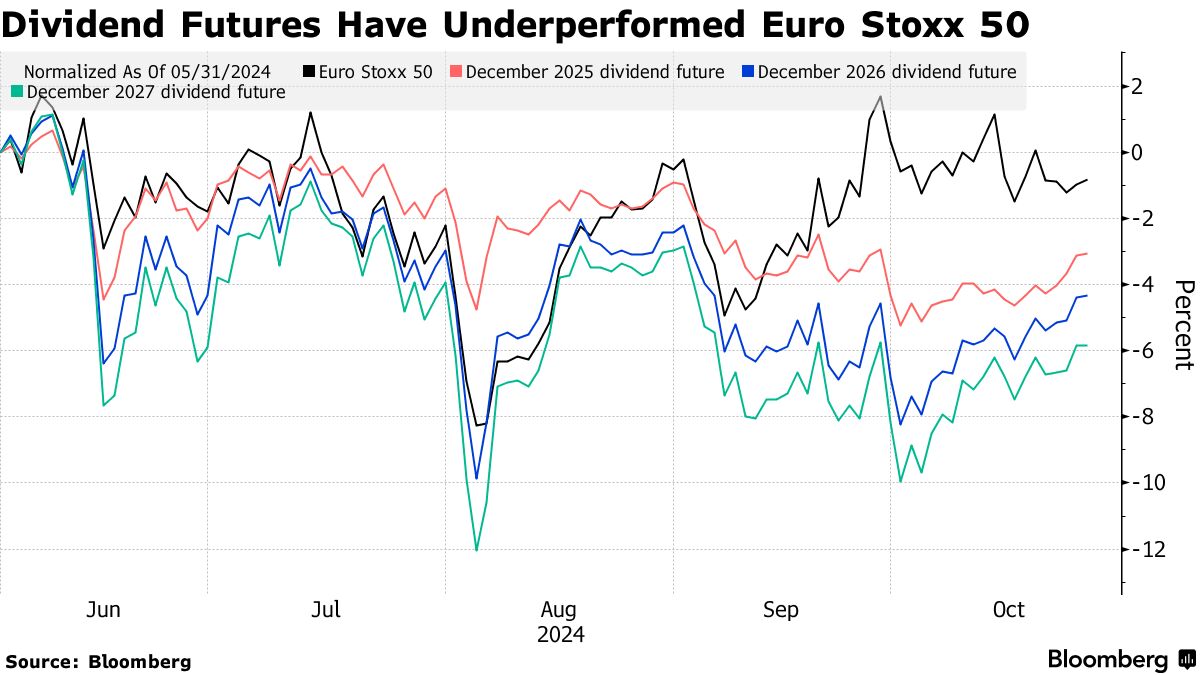

但如今的影响力并没有那么强:自八月动荡以来,指数期货的收益表现不如基准,主要是由于对利润增长的担忧,尤其是在 汽车制造商,它们通常具有较高的股息收益率。然而,根据瑞银集团的衍生品策略师基兰·戴蒙德的说法,这些合约并没有在疲软时期出现以往常见的活动激增。

“虽然隐含股息期货在市场下跌时历史上表现不佳,但近年来这种下行贝塔的驱动因素有所减少,”他说,并指出从基于指数的自动赎回产品转向单一股票的变化。

“虽然隐含股息期货在市场下跌时历史上表现不佳,但近年来这种下行贝塔的驱动因素有所减少,”他说,并指出从基于指数的自动赎回产品转向单一股票的变化。

另请阅读:糟糕的财报季开局使收益面临危险:盘点

根据法国巴黎银行股息和回购解决方案负责人安托万·德克斯的说法,更高的利率环境也部分解释了收益市场为何发生变化。他指出,市场正在向固定收益衍生品等产品转变,而不是股权自动赎回产品。

由于它们向对冲基金出售看涨期权,交易台通常保持短期Gamma——这种定位可能会在市场制造商调整对冲以管理日内波动时放大波动。然而,尽管有这种影响,德克斯表示,欧洲的股息衍生品市场现在已经变得更加成熟。

“我们可能会看到股息市场中较少出现2008-2020年间的那种错位,”他补充道。