中国刺激政策为主要银行定下基调,汇丰银行全力以赴进行改革 - 彭博社

Rachel Yeo, Justina T Lee, Reina Sasaki, Harshita Swaminathan

中国最近的刺激措施旨在复兴经济,将为包括中国工商银行、中国建设银行、中国农业银行和中国银行在内的主要中国贷款机构的第三季度收益定下基调。

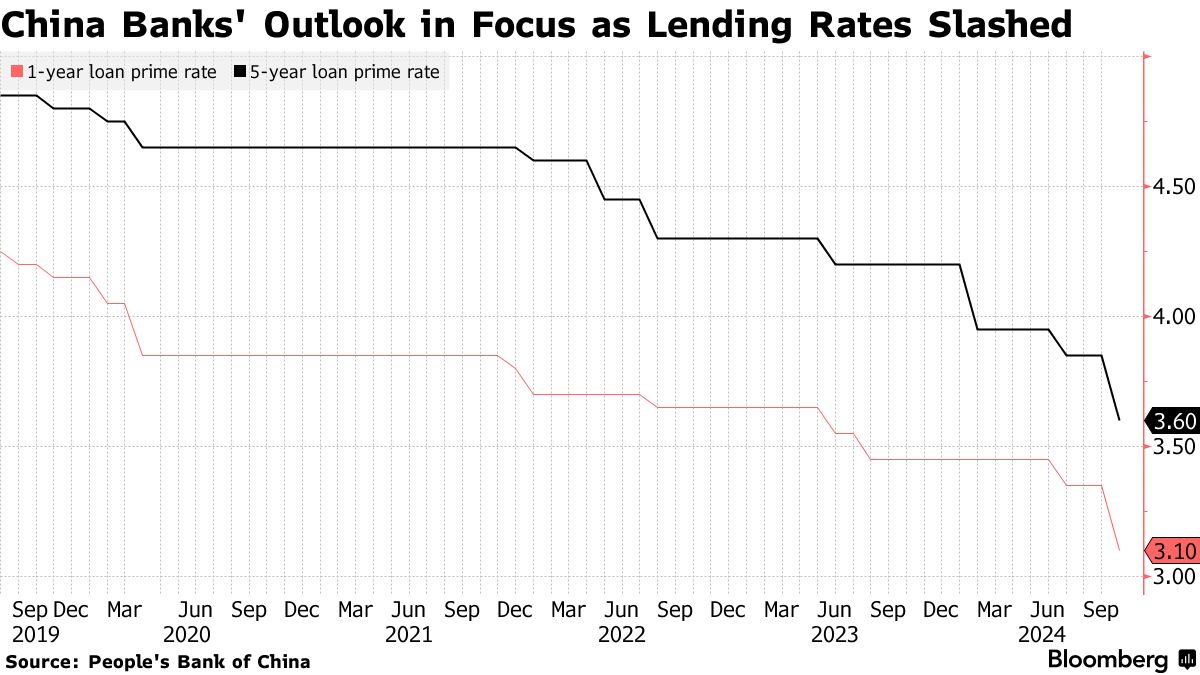

人们将关注它们的长期展望,因为基准贷款利率和存款利率在中央银行放松政策后被降低。由于该行业的净利差在6月底已下降至创纪录的低水平,利润受到挤压。

彭博情报的Francis Chan表示,银行自2022年9月开始的存款利率削减周期的影响将在本季度变得更加明显。

中国的房价也继续下滑,因为投资者对最近稳定房地产行业的政策措施感到失望。中国万科企业股份有限公司的流动性仍然承压,因为自9月以来推出的措施可能无法激发新房销售的可持续复苏,BI的Kristy Hung和Monica Si表示。

中国的房价也继续下滑,因为投资者对最近稳定房地产行业的政策措施感到失望。中国万科企业股份有限公司的流动性仍然承压,因为自9月以来推出的措施可能无法激发新房销售的可持续复苏,BI的Kristy Hung和Monica Si表示。

投资者希望听到汇丰控股有限公司的新首席执行官Georges Elhedery关于他降低成本计划的更多信息。他已经暗示高级管理职位可能会被削减。渣打银行也可能会提供其50亿美元资本回报计划的最新消息。

值得关注的亮点:

**星期六:**印度工业信贷投资银行(ICICIBC IN)的利润压缩可能导致净收入增长放缓。不过,野村的分析师预计,ICICI银行的表现将优于同行,因为它面临的存款驱动增长压力较小。它在大型私营银行中拥有最低的贷款存款比率之一,这为贷款增长提供了更多空间。

**星期二:**汇丰银行(HSBA LN)的第三季度税前利润可能与去年基本持平,尽管所有的关注点都将放在Elhedery对该银行的改革上,以节省资金。该银行刚刚 任命 Pam Kaur为首席财务官。摩根士丹利的分析师表示,汇丰银行可能会宣布再进行30亿美元的回购。

**星期三:**渣打银行(STAN LN)的第三季度净利息收入可能在经历了几个季度的下降后,跳升27%,估计显示。由于较低的利率挤压利润,信贷增长的前景,特别是在其企业部门,将受到审查,BI 表示。根据摩根士丹利的说法,管理层可能会表示2025年和2026年的收入指引在稍微温和的利率环境下是可实现的。

- 包括工商银行(1398 HK)、建设银行(939 HK)、农业银行(1288 HK)和中国银行(3988 HK)在内的中国银行可能会看到明年的贷款收益下降超过50个基点,因为它们受到今年贷款市场利率下调的影响,BI 表示。

- 中国万科(2202 HK)的合同销售下降可能在第三季度带来了更多流动性压力,BI表示。房屋销售的持续下滑可能会延续开发商的收入和毛利率下降,直到2026年,BI 补充道。

- 比亚迪(1211 HK)的第三季度净收入可能因创纪录的新电动车销售而上升,BI表示。来自欧盟的更高关税可能会影响出口,但由于政府补贴促进更换旧车辆,国内需求增长更强。

- GoTo(GOTO IJ)预计在第三季度将录得更小的净亏损,得益于按需和金融科技服务的更高贡献,估计显示。GoTo将其四分之三的电子商务业务出售给 字节跳动有限公司的TikTok可能会减轻其利润的重大压力,但可能会失去大量潜在收入,BI 表示。

- 美的集团(000333 CH)的第三季度销售可能上升7.4%,因为中国正在进行的家电以旧换新计划可能刺激了对节能设备的需求,BI 表示。

**星期五:**野村(8604 JP)第二季度净收入可能增长。其信用利润和评级可能随着盈利一致性的改善而进一步提升,BI表示。注意有关其市场操纵丑闻后果的任何评论,该丑闻导致日本一些最大的金融机构停止与该公司交易证券,依据知情人士的说法。

- 麦格理集团(MQG AU)的上半年调整后净收入可能增长约15%,基于两个估计。该公司的商业环境随着第一季度交易利润的反弹而改善,BI表示,并补充说其市盈率21高于其14.5的五年均值。

- 先进信息(ADVANC TB)的第三季度收益可能因其核心服务部门(包括移动和固定宽带服务)的整体收入贡献增加而上升。Bualuang证券预计下半年由于更大的营销支出,费用将增加。

| 进一步阅读 |

|---|

| * 要订阅您投资组合的收益覆盖或其他收益分析,请在彭博终端上运行 NSUB EARNINGS * 点击查看本周来自美国和欧洲的收益报告亮点 |