SEC规则提供安全网,随着美联储流动性设施使用减少 - 彭博社

Alex Harris

美国华盛顿特区的证券交易委员会总部。

美国华盛顿特区的证券交易委员会总部。

摄影师:Kent Nishimura/Bloomberg由于最近的监管变化迫使某些美国货币市场基金保持更多现金,关键的联邦储备流动性设施的需求正在接近阻力点。

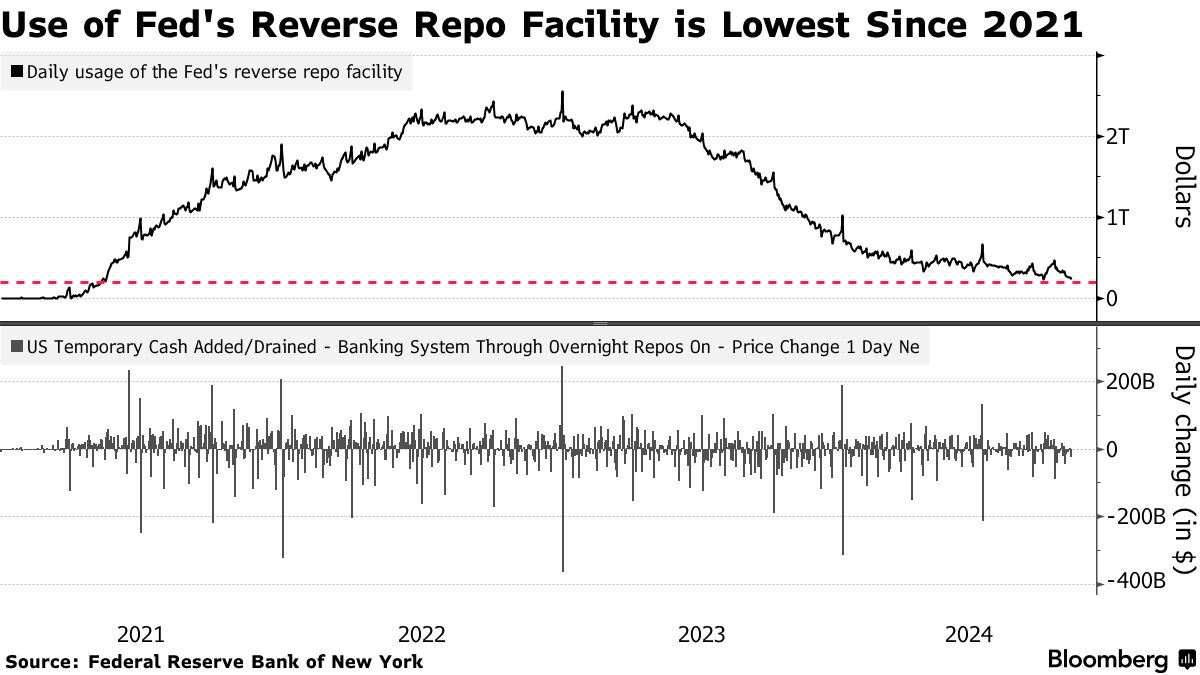

根据纽约联邦储备银行的数据,周二联邦储备的隔夜逆回购协议设施(RRP)的需求降至2380亿美元——自2021年5月以来的最低水平——较前一交易日的2610亿美元有所下降。这是自2022年底RRP使用激增以来的一系列下降中的最新一次,这引发了对中央银行资产负债表缩减前景的质疑。

然而,目前证券交易委员会今年的变化突显了在6.47万亿美元的美国货币市场行业中潜在的限制,特别是对优质基金的影响。

然而,目前证券交易委员会今年的变化突显了在6.47万亿美元的美国货币市场行业中潜在的限制,特别是对优质基金的影响。

这些基金通常投资于商业票据和存款证等高风险资产,截至9月底,它们在RRP中的份额已增加到约31%,而一年前为18%,金融研究办公室数据显示。但由于新规则迫使基金提高流动性要求以应对市场动荡,这一比例可能接近稳定。

如果这个需求实际上已经达到峰值,这意味着银行储备最终将开始更快地减少,市场参与者将开始思考美联储在流动性达到被认为过于稀缺的水平之前,还能多大程度上缩减其资产负债表。

“这些基金确实有动机使用逆回购,但我也不认为美联储如此渴望达到逆回购零,以至于愿意真正大幅改变货币市场利率,”TD证券的利率策略负责人Gennadiy Goldberg说。

自2022年12月达到峰值以来,逆回购工具的整体使用量已下降超过2万亿美元。与此同时,优质基金的份额增加表明,尽管大多数对手方希望将现金从逆回购转移到收益更高的短期资产,但有些人仍然乐于将资金停放在中央银行。

达拉斯联邦储备银行行长Lorie Logan周一在纽约证券行业和金融市场协会的年度会议上表示,在逆回购工具中仅以“微不足道的余额”运作是合适的,尽管她承认一些需求可能会更顽固,因为用户重视隔夜资产或面临私营市场回购的对手信用限制。

优质货币基金在美联储逆回购工具中的份额已增长

来源:金融研究办公室

事实上,逆回购余额在7月曾平稳在约4000亿美元,即使回购利率上升。这种惯性是由主要交易商的资产负债表限制驱动的,这限制了他们接受三方回购现金的能力,限制了对固定收益清算公司的赞助回购平台的访问,以及对美联储利率削减路径的不确定性。需求最终恢复下降,周二达到多年来的低点。

洛根还推测,如果剩余的RRP余额在回购利率上升时不离开,那么政策制定者可以降低该设施的报价利率——目前为4.8%——以激励参与者转向私人市场。

“这确实可能让资金重新考虑将流动性保持在RRP中,”TD的戈德堡说。“绝对收益很重要,尽管关于流动性的附注可能很重要,但最终无法与冷冰冰的收益竞争。”