摩根大通与高盛对美国股市前景存在分歧 - 彭博社

Alexandra Semenova, Isabelle Lee

华尔街两家最大的银行的策略师对未来几年美国股市的走向达成了不同的结论。

随着 S&P 500 指数 接近历史高点, 高盛集团公司 的策略师警告称,股票在未来几年可能仅能提供 微薄的3% 年收益 — 受限于已经较高的起始点和可能将资金转移到债券及其他资产类型的高国债收益率。

在 摩根大通公司 的资产和财富管理部门,分析师们提供了更为温和的前景。他们预计,美国大型股 — 驱动近期大部分涨幅的大公司股票 — 将继续成为投资者投资组合的支柱,并在未来10-15年内实现年化6.7%的回报。

尽管这波反弹使得价格在与收益对比时变得有些难以证明 — 银行的策略师表示估值最终需要下降 — 他们预计稳健的基本面将对此进行补偿。

“我们希望确保人们理解,我们假设会有多个收缩,”摩根大通财富管理的全球多资产和投资组合解决方案负责人莫妮卡·伊萨尔在周一的圆桌会议上表示。“多个收缩将在未来10年内与更健康的宏观和企业基本面相抵消,而这个基础是投资者配置资本的更坚实时机。”

大卫·凯利,摩根大通资产管理首席全球策略师,以及莫妮卡·伊萨尔,摩根大通财富管理多资产和投资组合解决方案全球负责人,在“彭博收盘”节目中讨论了公司2025年长期资本市场假设(LTCMAs)的要点。

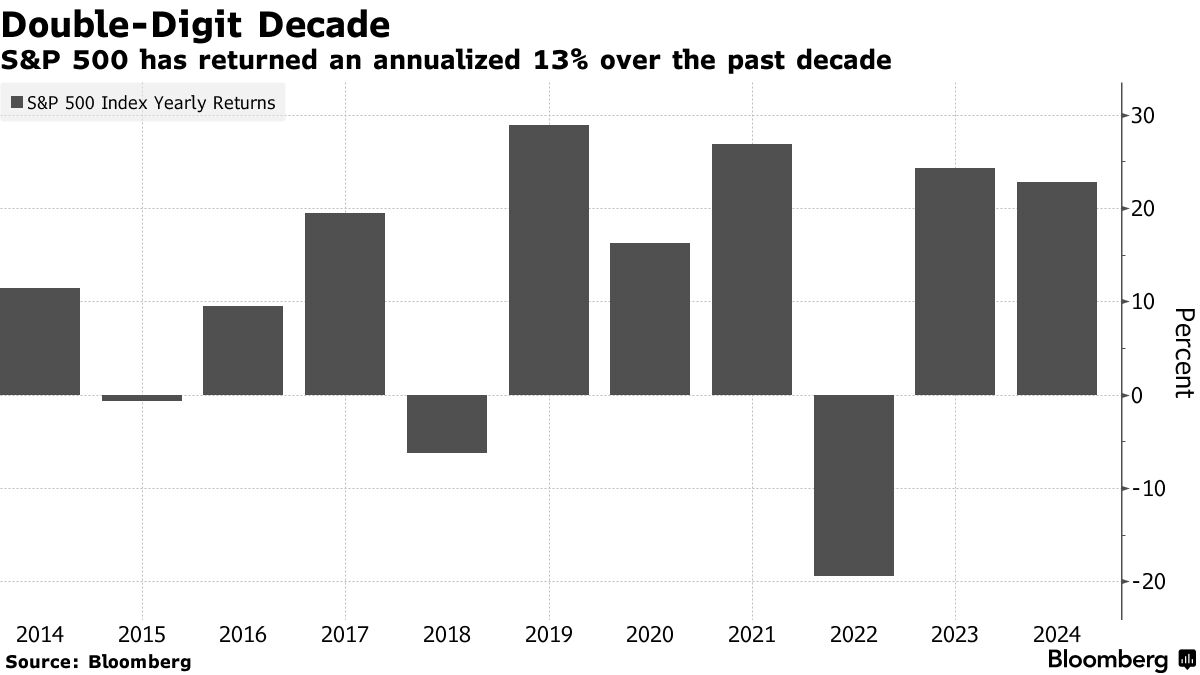

尽管如此,该银行对标普500表现的估计仍低于自1957年基准成立至2023年底的长期平均年化11%。

这些不同的预测信号表明,即使在美联储上个月期待已久的货币政策转向宽松之后,华尔街仍笼罩着更广泛的不确定性。这部分是因为过去两年由于经济韧性、强劲的企业利润和对人工智能突破的投机,股票已经大幅反弹——使标普500今年上涨了22%。自2022年10月触底以来,涨幅超过60%。

高盛拒绝进一步评论。

摩根大通的资产和财富管理部门的策略师预计,美国股票将超越现金,并提供稳健的通胀后回报,根据一份展望2025年资本市场状况的报告。相比之下,高盛表示,该资产类别落后于债券的概率约为72%,而股权回报在2034年前落后于通胀的概率为三分之一。

摩根大通的资产和财富管理部门的策略师预计,美国股票将超越现金,并提供稳健的通胀后回报,根据一份展望2025年资本市场状况的报告。相比之下,高盛表示,该资产类别落后于债券的概率约为72%,而股权回报在2034年前落后于通胀的概率为三分之一。

| 阅读更多: |

|---|

| 华尔街准备迎接失落的十年——但还不是时候:约翰·奥瑟斯 |

| S&P的狂热反弹让华尔街疯狂冲刺以提升前景 |

| 华尔街的持续反弹造就了新一类核心牛市 |

摩根大通团队的乐观部分源于对人工智能将通过提供更高的收入增长和增加利润率而获得回报的预期,特别是对于那些在技术上进行大量投资的大公司。

摩根大通资产管理的首席全球策略师大卫·凯利表示:“我非常关注更高的估值,我对我们的数字比他们的更有信心,尤其是在未来十年。”他将2000年代第一个十年的糟糕表现归因于全球金融危机,并承认存在未知冲击的可能性。“但总体而言,我们认为美国企业非常极端——他们非常有竞争力,并且在提高利润率方面非常出色。”