美联储降息:债券市场动荡不安,怀疑加剧 - 彭博社

John Authers

北卡罗来纳州的提前投票正在进行中。

北卡罗来纳州的提前投票正在进行中。

摄影师:艾莉森·乔伊斯/彭博社 要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- 我们又来了: 10年期国债收益率再次超过其200日移动平均线。

- 怪杰·鲍威尔:市场不再确定他会在接下来的三次FOMC会议上降息。

- 或者怪特朗普:他的 市场赔率不断改善,交易员认为他对债券不利。

- 无论如何,请注意,特朗普的总统任期对风能股票非常有利,而 拜登的任期对煤炭有利。

- 并且:

混乱的局面

如果你认为债券市场已经理清了思路,那就再想想。在其短暂超过5%的周年纪念日,10年期国债收益率再次飙升。在美联储上个月决定大幅下调50个基点的联邦基金利率后,10年期收益率降至3.6%以下。现在它超过了其200日移动平均线,达到了4.19%。混乱的旅程仍在继续:

混乱的局面

收益率已经到底,现在又回到了顶部

来源:彭博社

为什么方向会改变?主要是对美联储下一步行动的重新评估。在大幅降息之后,联邦基金期货预计在一月份的会议上将进一步降息100个基点。这意味着至少会有一次大幅降息的确定性。九月份意外强劲的就业数据大幅限制了这一预期。从那时起,预期的降息持续减少,现在市场认为在接下来的三次会议上,降息最多只有50个基点。从对大幅降息的定价,他们现在正在调整为至少有一次会议美联储将保持不变的可能性:

关于那些降息…

自上次FOMC以来,市场对激进宽松的信心已经减弱

来源:彭博社全球利率概率

这似乎是对美联储讲话的合理反应,因为中央银行的发言人开始用相当明确的语言告诉我们忘记任何更多的大幅降息。堪萨斯城联邦储备银行行长杰弗里·施密德表示,他支持“谨慎和渐进的政策方法”:

虽然我支持降低政策的限制性,但我更倾向于避免过大的举动,特别是在对政策最终目标的不确定性和我希望避免对金融市场波动性产生影响的情况下。

明尼阿波利斯联邦储备银行的尼尔·卡什卡里同样表示,他需要“真实证据”证明劳动力市场“迅速疲软”,才能偏离旨在达到中性利率(通常称为R*)的谨慎路径:

现在,我预测在接下来的几个季度会有一些更温和的削减,以达到接近中性的水平,但这将取决于数据。

达拉斯联邦储备银行的洛里·洛根主张“逐步降低政策利率的策略”,而旧金山联邦储备银行的玛丽·达利在周一的评论中则不那么鹰派,表示她不希望看到劳动力市场进一步放松。但她并没有激发更多大幅削减的想法,并承认上个月的决定是一个“艰难的选择”。

彭博社观点英国住房危机有一个回归未来的解决方案当气温飙升时,“不造成伤害”意味着什么埃马纽埃尔·马克龙的私募股权头痛需要新药英国需要严肃投资,而不是预算微调评论界也在发生变化。阿波罗管理公司的托尔斯滕·斯洛克建议,联邦储备可能会在选举周的下次FOMC会议上保持不变。

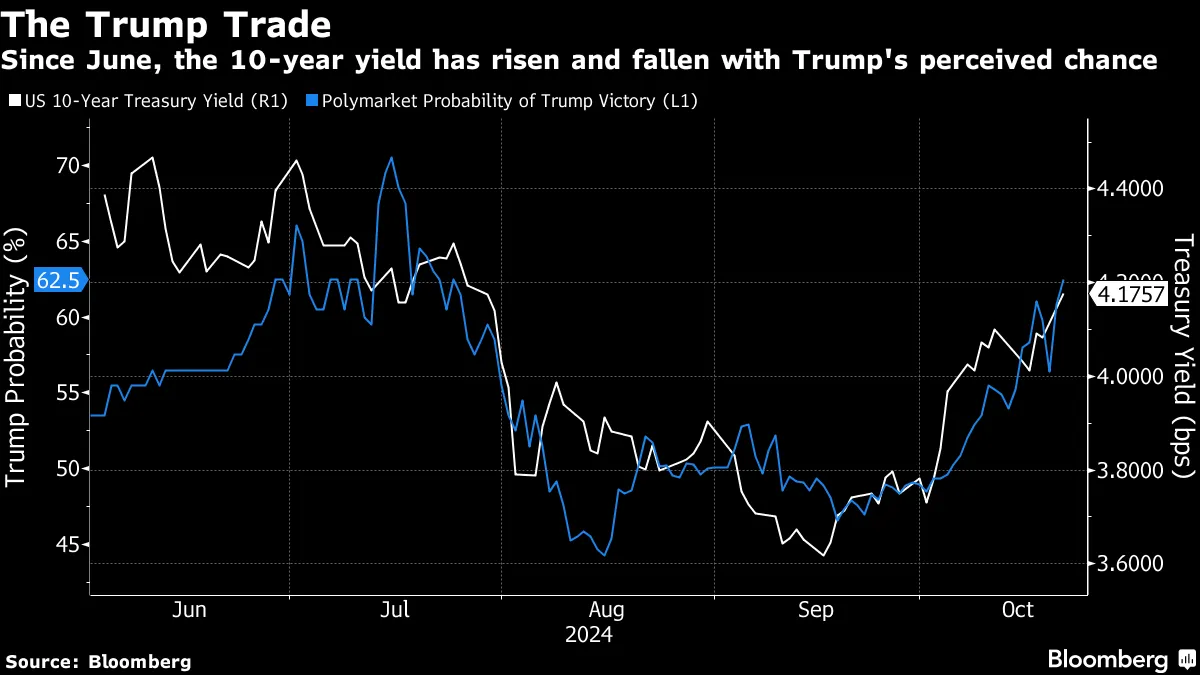

但这不仅仅关乎联邦储备。正如大家所讨论的,博彩市场强烈倾向于预测唐纳德·特朗普的胜利。在过去几个月中,10年期收益率与根据Polymarket的特朗普赔率走势相符——这是一个可能受到少数大型赌徒过度影响的离岸市场,但似乎正在影响华尔街的观点。以下图表有两个尺度,但仍然捕捉到债券市场显然是如何响应竞选活动的:

特朗普承诺的减税将倾向于扩张性,并促使美联储提高利率。此外,正如前纽约联邦储备银行行长比尔·达德利为彭博社观点所解释的,“全面提高关税将同时推高通胀并损害增长”——这将导致更高的利率。在这一切之中,股市却没有出现抛售,这要感谢周一大型芯片制造商的强劲表现。这遵循了第一次“特朗普交易”的模式。也就是说,他在2016年的胜利,以及随后的减税和关税,促使债券收益率大幅上升,而股票则大幅超越国债。人们再次为此进行布局并不奇怪:

特朗普承诺的减税将倾向于扩张性,并促使美联储提高利率。此外,正如前纽约联邦储备银行行长比尔·达德利为彭博社观点所解释的,“全面提高关税将同时推高通胀并损害增长”——这将导致更高的利率。在这一切之中,股市却没有出现抛售,这要感谢周一大型芯片制造商的强劲表现。这遵循了第一次“特朗普交易”的模式。也就是说,他在2016年的胜利,以及随后的减税和关税,促使债券收益率大幅上升,而股票则大幅超越国债。人们再次为此进行布局并不奇怪:

特朗普交易 1.0

特朗普首次当选时,促使股票相对于债券大幅上涨

来源:彭博社

注意:股票/债券图表以2016年11月8日(选举日)为基准

有一些重要的区别。PredictIt预测市场在2016年选举前夕将特朗普的胜算定为22%;而现在同一市场将他的胜算定为58%(其他市场则更高)。所以无论接下来两周发生什么,我们可以假设特朗普的胜利不会引发如此大的反应,因为这不会是一个太大的惊喜。投资者已经在尝试将其价格纳入考虑。事实上,看起来他们已经做得过头了。相对于债券的买入股票的促增长交易仍在激增。以下图表使用我最喜欢的简单指标,采用交易所交易基金,并比较SPY(跟踪标准普尔500指数)和TLT(跟踪彭博20年及以上国债指数)。该图表也明显与特朗普在这一年中的胜算波动有着家族相似性:

股票永恒

标准普尔500指数的表现与债券相比,类似于特朗普的投注赔率

来源:彭博社

注:重新基准:100 = 2023年12月31日

一些历史视角可能会很有帮助。像这样的股票超越表现并不正常。这两个ETF自2002年以来一直可用。这是自TLT推出以来交易的表现:

飞向月球

自疫情以来,股票与债券相比经历了史诗般的上涨

来源:彭博社

到特朗普在2016年赢得选举时,股票和债券已经相互追踪超过十年,经历了互联网泡沫破裂、全球金融危机,以及美联储多年的债券购买,这通常会支撑这两类资产。那次选举催生了第一个大型特朗普交易——最终导致了现在被称为 圣诞前夕大屠杀 的惊人抛售,发生在2018年底。随后,美联储为应对疫情而进行的大规模债券购买促成了反转。从那时起,市场一直单向上涨,没有受到乔·拜登的到来或美联储在2022年和2023年的激进货币紧缩的干扰。

股票是否能够在贸易战、不断上升的债券收益率和通货膨胀加剧的情况下继续上涨是另一个问题。股票市场最终反对美联储在2018年继续“自动驾驶”货币紧缩的意图,并迫使美联储进行被称为鲍威尔转向的回归宽松。当时的通货膨胀要低得多,而中央银行是否能够如此轻松地再次进行这样的撤退尚不清楚。

但现在更大的问题是,所有这些情景都是在选举尚未进行之前就被详细阐述的。在翻阅我旧的剪报库时,我发现我在脱欧公投前两天写道,英镑的交易“就好像公投已经结束,英国将留在欧盟。”实际上并不是。那些在那一周早些时候购买英镑的人损失了相当可观的金额。我们不知道2024年总统选举的结果会如何,但看起来市场再次在交易时就像他们已经知道结果一样。实际上,他们并不知道。

小心你所希望的,清洁能源版

基于选举结果进行交易的一个问题是,你永远无法确定后果。一个显著的例子是,看看最肮脏的能源形式(以Range Global Coal指数为代理)和最清洁的能源形式(以S&P Global Clean Energy指数为代理)的命运。唐纳德·特朗普以其著名的厌恶风车而闻名。他减少通货膨胀的最大政策提案是投资于生产更多的国内化石燃料。民主党在与化石燃料关系最密切的地区面临着严重问题。卡马拉·哈里斯被迫回撤之前承诺禁止水力压裂。在这个极化的选举中,双方在这个问题上的差异是如此明显。

所以,当然,在特朗普任内,煤炭指数相对于清洁能源暴跌,然后在乔·拜登就职的那一天开始了一场史诗般的反弹。自2021年就职日以来,煤炭的表现超过了清洁能源800%。以下图表经过标准化,使得在拜登政府的第一天,两者之间的比率为100:

与风车作斗争

在特朗普任内,煤炭落后于清洁能源,而在拜登任内则轻松超越了它

来源:彭博社

注意:重新基准:100 = 2021年1月20日(总统过渡日)

在特朗普不喜欢风车而拜登想要劝说人们远离化石燃料的情况下,他们都在说服资本流向他们想要的方向上做得非常糟糕。

除此之外,这种奇怪的结果部分可以归因于交易者过于努力地为政治结果定价。随着选举临近,他们自然退出了煤炭,押注于清洁能源,创造了大反转的条件。煤炭最近的反弹可能包含了一些对特朗普复出的乐观情绪。除此之外,彭博社的《大视野》深入探讨了它所称的The Climate Short。对冲基金一直在默默地做空绿色能源股票,而没有引起太大的关注,同时地缘政治形势使得那些试图刺激新技术投资的人面临更大的困难。在巨大的不确定性中,依赖于成熟和可靠的能源来源变得更有意义,而美国的石油生产在拜登任内甚至达到了新高。

选举结果关系重大。但我们仍然需要知道接下来会发生什么。无论谁赢,即使在能源问题上政策选择似乎很明确,这并不明显。

市场日报

这是为那些罕见的个体准备的,他们在阅读完这份通讯后,立即感到想要再阅读另一篇市场分析的长文。我们的常规市场邮件服务刚刚进行了改版,内容非常好且信息丰富。这里是最近一期供您查阅。您可以在这里订阅。

生存技巧

祝 弗朗茨·李斯特 生日快乐,他出生于213年前。这位伟大的作曲家和 钢琴家(以及丑闻缠身的情人)在电影中由 罗杰·达尔特里(在肯·拉塞尔的 李斯特狂热中)、朱利安·桑兹(在 即兴曲中)和迪克·博加德(在 无尽的歌中)饰演。他还出现在 爱的渴望(关于另一位伟大的钢琴家兼作曲家肖邦)。李斯特的表演具有极大的戏剧性,但他远不止是一个炫耀者。音乐中有真正的强度:试试脾气暴躁的 斯维亚托斯拉夫·里赫特 扮演的角色,并演奏他的 b小调奏鸣曲。

来自彭博社观点的更多内容:

- 艾莉森·施拉格:民粹主义对经济增长有害

- 哈维尔·布拉斯:能源转型的动力来自于——等等——煤炭

- 泰勒·科恩:谁是 比特币的中本聪? 我需要知道,你也需要知道

想要更多彭博社观点吗?OPIN <GO>。或者你可以订阅 我们的每日通讯**。**