标准普尔500指数:8万亿美元的反弹将在棘手的财报季节中受到考验 - 彭博社

Natalia Kniazhevich, Esha Dey

交易者们在股市年初的火热开局后,正面临一系列风险,从经济恐惧、利率不确定性到选举焦虑。但或许本周股票能否继续带来回报的最重要变量是:企业盈利。

标准普尔500指数在2024年上涨了大约20%,市值增加了超过8万亿美元。这一增长主要是由于对货币政策放松和盈利前景强劲的预期。

但随着分析师下调对第三季度业绩的预期,形势可能正在发生变化。根据彭博情报的数据,标准普尔500指数的公司预计季度盈利将比去年增长4.7%。这比7月12日的7.9%的预测有所下降,并且将代表四个季度以来最弱的增长,BI数据显示。

“这次的盈利季将比正常情况下更为重要,”Trivariate Research的创始人亚当·帕克表示。“我们需要来自企业的具体数据。”

帕克表示,投资者特别渴望看到公司是否推迟支出、需求是否放缓,以及由于地缘政治风险和宏观不确定性,客户的行为是否有所不同。“正是因为世界上发生了很多事情,企业盈利和指引现在特别重要,”他说。

主要公司的报告本周开始陆续发布,达美航空公司的业绩将于周四公布,摩根大通公司和富国银行的业绩定于周五公布。

“盈利季节通常对股票是积极的,”德意志银行证券公司首席美国股票和全球策略师Binky Chadha表示。“但强劲的反弹和超出平均水平的仓位进入(这个盈利季节)表明市场反应可能会比较温和。”

障碍重重

目前投资者面临的障碍并不是什么秘密。美国总统选举距离现在只有一个月,民主党候选人卡马拉·哈里斯和共和党候选人唐纳德·特朗普正在进行激烈的竞争。美联储刚刚开始降低利率,尽管对经济软着陆的 乐观 情绪存在,但关于央行将多快降低借贷成本仍然存在疑问。而中东冲突的加剧则引发了对通货膨胀再次升温的担忧,上周西德克萨斯中质油价格上涨了9%,是2023年3月以来最大的周涨幅。

阅读更多: 中东战争风险将焦点放在伊朗的低调石油复苏上

“关键是修正和指引都很疲软,表明对经济的持续担忧,并反映出一些选举年季节性因素,”22V Research的Dennis DeBusschere表示。“这使得报告季节成为另一个不确定性清除事件。”

此外,更具挑战性的是,目前大型机构投资者的购买力有限,季节性市场趋势也较为疲软。

趋势跟随系统基金的仓位现在偏向下行,期权市场的仓位显示交易者可能还没有准备好买入任何回调。根据高盛集团的数据,商品交易顾问(CTA)预计即使市场在下个月保持平稳,也会卖出美国股票。而波动率控制基金在波动率下降时买入股票,现在也没有空间增加敞口。

历史似乎也偏向于悲观主义者。自1945年以来,当标准普尔500指数在前九个月上涨20%时,十月份有70%的时间是下跌的,Bespoke Investment Research的数据表明。今年截至九月份,该指数上涨了21%。

降低标准

尽管如此,仍然有乐观的理由,特别是盈利预测的标准降低,使公司有更多空间超越预期。

“估计有点过于乐观,现在它们正在回落到更现实的水平,”F.L.Putnam投资管理公司的首席市场策略师艾伦·哈岑说。“因为现在的估计较低,超越盈利将会更容易。”

事实上,有大量数据表明美国公司在基本面上仍然具有韧性。根据彭博情报,增强的盈利周期应该继续抵消顽固疲弱的经济信号,使股票的天平朝着积极的方向倾斜。即使是今年落后于大型股的小型股,预计也会看到利润率改善,BI的迈克尔·卡斯珀写道。

周五的就业报告显示失业率意外下降,缓解了对疲软劳动力市场的一些担忧。

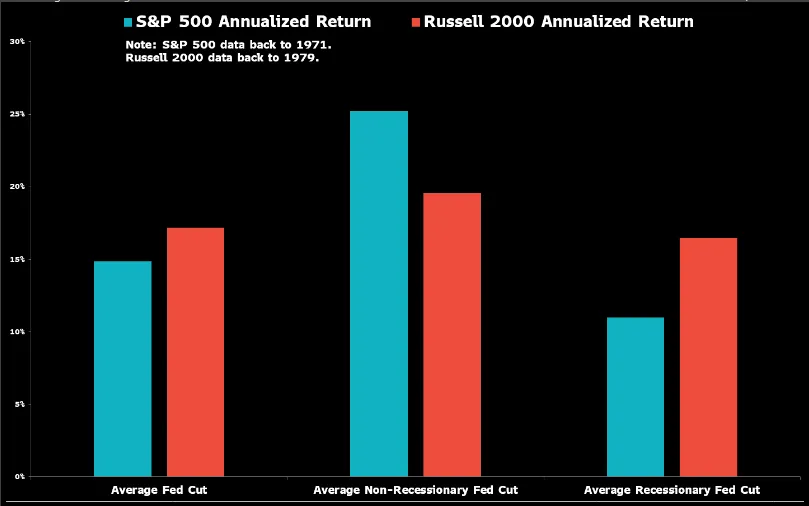

彭博情报来源:彭博情报另一个因素是美联储的宽松周期,这在历史上对美国股票市场是一个福音。根据彭博情报的数据,自1971年以来,标准普尔500指数在中央银行降息期间的年化回报率为15%。

彭博情报来源:彭博情报另一个因素是美联储的宽松周期,这在历史上对美国股票市场是一个福音。根据彭博情报的数据,自1971年以来,标准普尔500指数在中央银行降息期间的年化回报率为15%。

当降息周期发生在非衰退期时,这些收益甚至更强。在这些情况下,大型股的平均年化回报率为25%,而在衰退期间则为11%;小型股在非衰退期间的回报率为20%,而在衰退期间为17%。

“除非盈利出现重大失望,否则我认为美联储将在现在到年底之间对市场产生更大的影响,因为盈利一直相当稳定,”Sevens Report Research的创始人兼总裁汤姆·埃赛说。“投资者预计这种情况将继续。”