欧洲受挫的上市房东正准备反弹 - 彭博社

Jack Sidders

阿德勒集团在德国柏林的威廉项目,2021年11月2日。来源:彭博社从柏林宏伟的阿德隆酒店后门可见的一个闲置建筑工地,象征着欧洲房地产市场的繁荣转为萧条,但最近聚集在这家五星级酒店的投资者们开始超越街对面那个坑洞等象征,朝着初步复苏的方向看去。

阿德勒集团在德国柏林的威廉项目,2021年11月2日。来源:彭博社从柏林宏伟的阿德隆酒店后门可见的一个闲置建筑工地,象征着欧洲房地产市场的繁荣转为萧条,但最近聚集在这家五星级酒店的投资者们开始超越街对面那个坑洞等象征,朝着初步复苏的方向看去。

在上周的柏林EPRA会议上,上市房东及其融资方对商业地产行业的前景表示热情。这是经过两年的阴霾后显著的变化,当时房地产股票的崩溃预示着估值即将下滑。

现在,公共市场正在回暖,尽管资产价值尚未随之而动。这帮助支撑了自2021年以来最大的现金潮,并使上市房东处于潜在反转的前沿,就像他们在崩溃的前沿一样。

阿德隆酒店。摄影师:图片联盟/盖蒂图片社2022年廉价资金时代的突然结束迫使欧洲房地产行业进行痛苦的清算。十多年来,债务泛滥和高昂的估值推动了房东在整个行业的激进扩张,但命运的变化使得像阿德勒集团SA这样的高飞者——该公司负责阿德隆酒店附近长期停滞的威廉项目——陷入了动荡。随着建筑,尤其是住房的缺乏,正在保持租金高企并为反弹打开了大门,这种情况开始改变。

阿德隆酒店。摄影师:图片联盟/盖蒂图片社2022年廉价资金时代的突然结束迫使欧洲房地产行业进行痛苦的清算。十多年来,债务泛滥和高昂的估值推动了房东在整个行业的激进扩张,但命运的变化使得像阿德勒集团SA这样的高飞者——该公司负责阿德隆酒店附近长期停滞的威廉项目——陷入了动荡。随着建筑,尤其是住房的缺乏,正在保持租金高企并为反弹打开了大门,这种情况开始改变。

“过去两年我们必须关注我们的资产负债表,”欧洲最大的上市房东 Vonovia SE 的首席执行官 Rolf Buch 说。“但我认为这个阶段很快就会结束,然后我们可以继续我们的增长。”

在过去两年中,公共市场对大多数房东来说几乎是冻结的,但现在已经解冻。今年迄今为止,欧洲房地产公司已筹集了180亿欧元(200亿美元)的债务和股权,几乎是2023年全年筹集的约100亿欧元的两倍,EPRA 编制的数据表明。

房东债务和股权发行恢复

资本市场重新开放,困扰欧洲房地产股票的困境

来源:EPRA

注:2024年数据截至9月16日

在柏林的会议上,银行家和高管们向房地产投资者推介了一系列潜在的新机会。这些包括 Knight Frank Investment Management 提出的一个公开交易工具的提案,该工具将投资于具有极长租约的物业,知情人士透露。Knight Frank Investment Management 的发言人拒绝发表评论。

“所有的条件都已具备,”投资公司 Gravis Capital 的房地产证券负责人 Matthew Norris 说。“供应将会适度,租金增长,利率正在下降。当所有这些逆风都变成顺风时,你要是卖给私募股权,那简直是疯了。”

在许多欧洲市场,有迹象表明估值正在稳定,或至少下降的速度在减缓。这激发了乐观情绪。根据彭博社的计算,上市公司首次公开募股和股票销售的收益超过了2023年同期的金额 三倍以上。在最新的交易中,困扰的瑞典房东 SBB 正在 提供 其住宅单位 Sveafastigheter AB 49% 的股份。

英国土地公司预计将在去年六月被降级至FTSE 250后重新回到英国的顶级市场,根据FTSE Russell周四的声明。这家英国房地产投资信托基金,今年迄今其股价已上涨超过36%,将于10月1日加入FTSE 100。

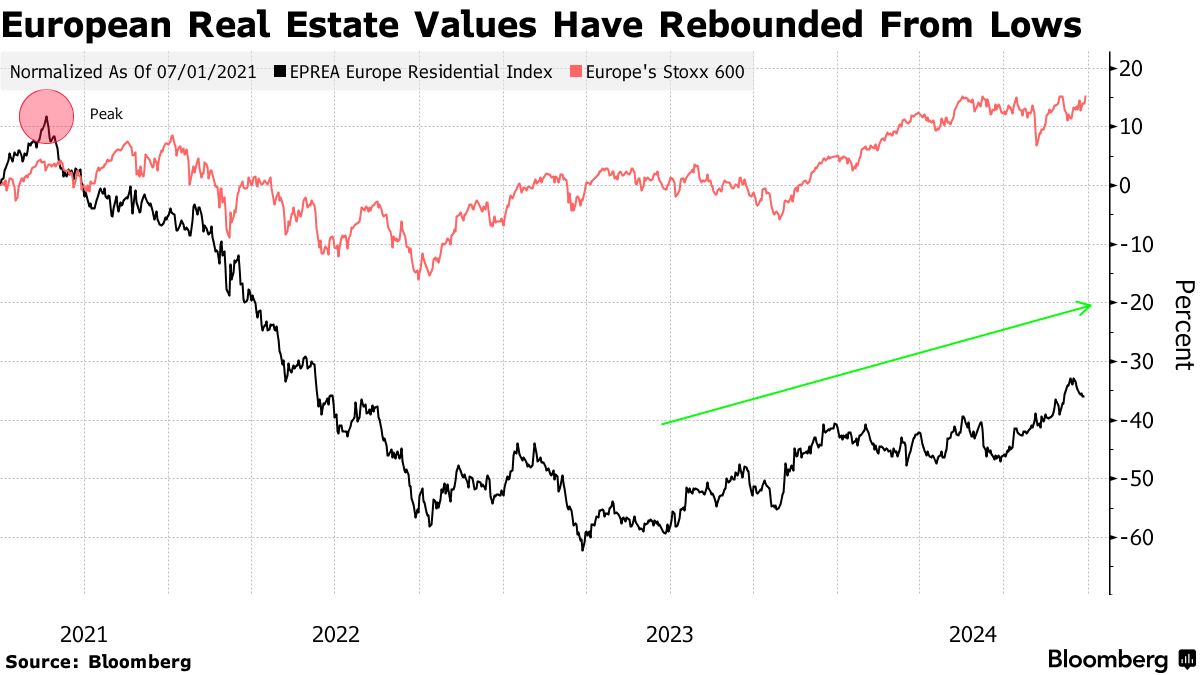

在截至六月的三个月中,MSCI的欧洲季度房地产指数记录了连续第八个季度的资本价值下降——尽管下降幅度被租金上涨所抵消,总回报率为1.1%。根据CBRE集团公司的月度指数,英国的商业房地产价值在八月份持平,此前经历了三个月的温和增长,这增强了大多数房地产领域已触底的信心。

但仍然任重道远。尽管房地产基准在过去12个月的抛售中已恢复了约一半的损失,但FTSE EPRA Nareit发达欧洲指数仍比2021年的峰值低超过25%。

根据欧洲公共房地产协会负责人Dominique Moerenhout的说法,欧洲公共房地产公司以净资产价值的平均折扣交易,折扣率为21%,几乎是该行业在过去25年交易时差距的两倍。不过,在仓库、学生住房和医疗物业等合适的领域,出现了更多首次公开募股和资本募集的窗口开启的迹象。

根据欧洲公共房地产协会负责人Dominique Moerenhout的说法,欧洲公共房地产公司以净资产价值的平均折扣交易,折扣率为21%,几乎是该行业在过去25年交易时差距的两倍。不过,在仓库、学生住房和医疗物业等合适的领域,出现了更多首次公开募股和资本募集的窗口开启的迹象。

“一些超大型的私人车辆需要一个出口,而他们在今天的私人市场中很难找到出口,”Moerenhout说,并指出一些私募股权公司计划上市其房地产投资组合的部分。“有一些事情正在进行中。”

投资者突然愿意购买那些直到最近被排除在市场之外的房东的债券,这种现象是由于一种简单的观点,即利率下降将提升所有船只,Neuberger Berman的高级研究分析师Robin Usson表示。关注债务与资产比率,而不是收益,掩盖了一些发行人的真实信用状况,并引发了对利率飙升前繁荣时期的回忆,他说。

许多EPRA的代表预测,下一个周期的赢家将不得不以与上一个周期截然不同的方式运作,因为廉价资金时代意味着金融工程可以推动回报。

“上市公司的挑战在于这些公司的领导层的心态,”德国和英国商业园区房东Sirius Real Estate Ltd.的首席执行官Andrew Coombs说。“太长时间以来,房地产行业的人们能够以非常低的债务成本度过周期,即使净营业收入几乎没有增长。显然,这不是我们现在面临的阶段。”

复苏也是不均衡的。尽管柏林充满乐观,但德国在适应危机方面仍然滞后。资本价值仍在下降,顶级德国城市买卖双方的价格预期差距是自2008年以来最大的,MSCI数据显示。

延迟反应部分是由于该国对估值的处理方式,这种方式是由实际交易驱动的,忽视了更广泛的情绪。由于德国中央商业区的办公楼交易价格比10年平均水平低79%,这使得减记的速度比其他地方慢。

尽管如此,即使是那些在中央银行快速加息周期中濒临崩溃的公司也看到了希望的曙光。陷入困境的阿德勒上周完成了一次资本重组,获得了更多时间来为像停滞的威廉姆开发项目寻找买家。