扭曲美国与德国收益率的债券异常不再存在 - 彭博社

James Hirai, Liz Capo McCormick

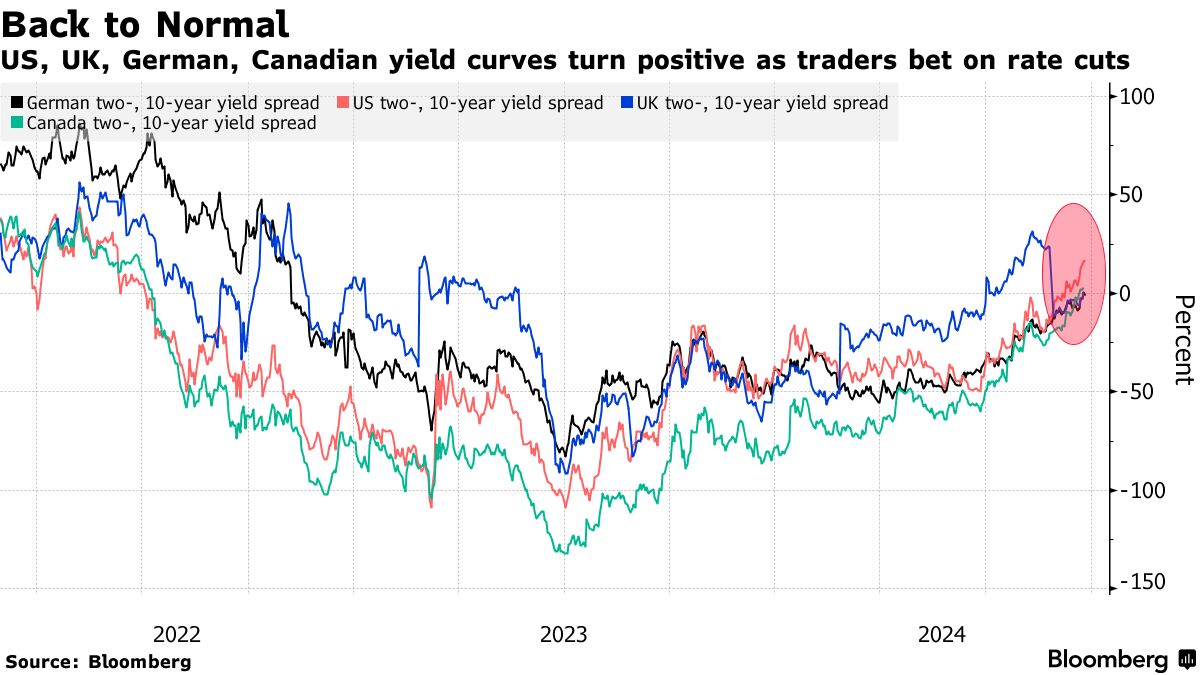

近年来,全球债券市场中的一个怪异现象颠覆了短期和长期债务之间的传统关系,这种现象正在迅速消退,对超过40万亿美元的政府证券的经济和投资产生广泛影响。

在美国持续了长达两年的所谓收益率曲线倒挂——一种短期债务利率超过长期债务利率的异常情况——正在 解除,在世界许多地方都在发生。

这种正常化或陡峭化的趋势首次出现在 英国国债中,随后在一个月后出现在美国国债 中。现在,这种情况也发生在 德国和加拿大债券市场。

这一变化正值中央银行开始降低基准利率,结束多年维持高位以遏制疫情时代通胀的努力。随着价格上涨似乎开始得到控制,政策制定者可以放松并将注意力转向确保经济不陷入停滞或衰退。

这一变化正值中央银行开始降低基准利率,结束多年维持高位以遏制疫情时代通胀的努力。随着价格上涨似乎开始得到控制,政策制定者可以放松并将注意力转向确保经济不陷入停滞或衰退。

随着交易员将这种新现实纳入考虑并押注于进一步降息,这导致短期市场收益率大幅下降。鉴于短期债务对货币政策变化的敏感性,投资者纷纷押注这些证券将比长期债券受益更多,从而使其收益率下降并陡峭化收益率曲线。

“曲线陡峭化是一个全球现象,在美国可能更加明显,”安德罗梅达资本管理公司的首席投资官兼联合创始人阿尔贝托·加洛说。

倒挂曲线和陡峭化趋势听起来像是奇怪的债券市场事件,但正在进行的变动值得关注,因为收益率的曲折变化有着长期的历史,预示着投资者对经济增长的预期。特别是在美国,倒挂曲线有着预示未来衰退的记录,一些交易员认为恢复正常反映了衰退——或者至少经济的明显恶化——即将来临,迫使美联储进行一系列大幅降息。

其他人,包括摩根大通的布鲁斯·卡斯曼,指出,如果部分是由于长期收益率上升驱动的更陡峭收益率曲线,表明“对美联储实现持续扩张的信心更大。”

就其本身而言,美国经济迄今为止避免了衰退,尽管劳动力市场已经放缓。这引发了关于是否可以避免经济下滑,借助美联储降息实现“软着陆”的辩论;对此仍然没有定论。

| 参与MLIV脉搏调查 |

|---|

| 今年剩下的时间里,最佳交易是什么?分享你的观点。 |

与此同时,在欧洲,曲线运动源于通胀放缓以及关于高利率时期是否损害了全球经济的辩论。虽然英格兰银行和欧洲中央银行在美联储之前开始了降息周期,但美国政策制定者上周以大于正常的半个百分点开始,表明对增长放缓的担忧。

多伦多道明银行欧洲利率策略负责人普贾·库姆拉表示:“德国曲线与美国曲线之间存在强相关性,唯一的交易是陡峭化。因此我们怀疑陡峭化的走势在短期内会有所暂停。”

英国和欧元区的利率制定者仅被授权控制价格增长,但最新的制造业数据难以忽视,尤其是在欧元区,数据显示复苏已经 失去动力。周一发布的美国经济数据表明,商业活动在九月初以 略慢的速度 扩张,同时预期恶化。

美联储愿意以半个百分点开始降息周期,鼓励了从 黑石集团 到 太平洋投资管理公司 的资产管理者保持进一步收益率曲线陡峭化的布局。美国银行、BMO资本市场和摩根士丹利的策略师是华尔街经销商公司中预计类似举动的众多公司之一。

阅读更多:鲍威尔的转变终于为债券市场的大交易带来了回报

交易员们押注美联储将继续快速降息,根据与政策会议日期相关的掉期,预计今年最后两次决策将降息约三个四分之一点。这意味着至少还有一次半点降息的赌注——或者在会议之间降息——尽管美联储主席杰罗姆·鲍威尔上周表示,人们不应假设现在50个基点是美联储降息的新步伐。

美联储掉期预计年底前降息75个基点

市场对比最新的美联储政策预测,预计更深的降息

来源:彭博社

注:美联储降息预测基于美联储日期的OIS系列与美联储有效利率

在欧洲央行和英格兰银行方面,交易员们更加犹豫,押注于一到两次这样的降息。然而,他们已将10月份欧洲央行降息四分之一点的可能性从上周的约25%提高到约50%。

周一,一些美联储官员的评论为美国进一步大幅降息留出了空间,指出当前利率仍对经济造成重大压力。对于一些投资者来说,中央银行愿意采取强有力的行动是一个积极信号。

“美联储在将政策从限制性政策正常化方面非常积极,”黑石集团美洲首席投资和投资组合策略师Gargi Chaudhuri表示,她一直偏好五到七年的美国国债。“因此,债券在投资组合中可以发挥非常好的作用,”但她补充说,债券的来源很重要。