Wizz Air在预算航空公司价格战中受到做空者的瞄准 - 彭博社

Veronika Gulyas, Kwaku Gyasi

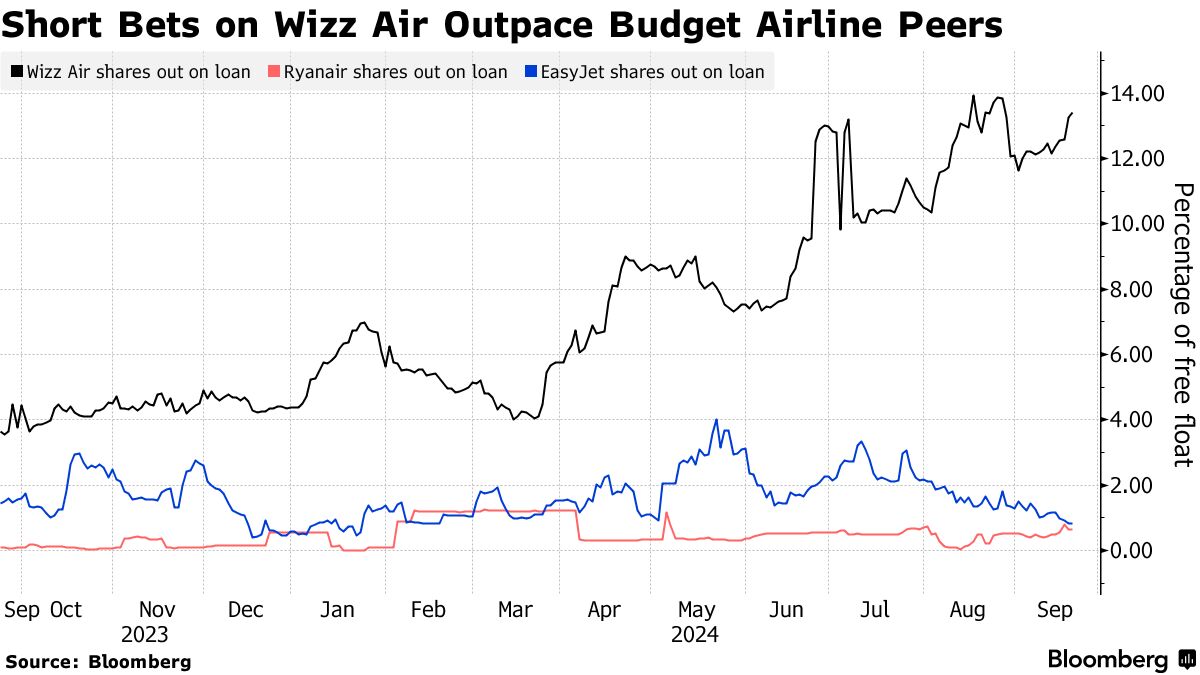

随着消费者减少支出,旅行前景疲软,做空者押注一家低成本航空公司将表现不如其欧洲同行。

根据S&P全球市场情报的最新数据,借出的股票,作为做空兴趣的一个指标,占 Wizz Air Holdings Plc 可交易股票的13%。而其竞争对手 EasyJet Plc 和 Ryanair Holdings Plc 的比例不到1%。

怀疑者指出了许多做空的理由:Wizz Air的债务远高于其竞争对手,受到其运营的空客SE飞机的发动机问题影响,而这家总部位于布达佩斯的航空公司主要在东欧及其周边地区运营,使其靠近战乱中的乌克兰。

怀疑者指出了许多做空的理由:Wizz Air的债务远高于其竞争对手,受到其运营的空客SE飞机的发动机问题影响,而这家总部位于布达佩斯的航空公司主要在东欧及其周边地区运营,使其靠近战乱中的乌克兰。

这只在伦敦交易的股票今年已经下跌了41%,降至1,311便士,受到 盈利警告 的拖累,一些分析师表示,考虑到航空公司之间的票价竞争,它很可能再次跌倒。

“关于Wizz能否实现全年指导目标存在很多不确定性,”花旗集团的分析师Sathish Sivakumar表示。他是彭博社追踪的五位对该股票持卖出评级的分析师之一,自去年十月以来一直持有这一立场。

Wizz Air的发言人拒绝对该股票的做空押注发表评论。

阅读更多:航班、酒店和公园都在闪烁旅行警告信号

该航空公司是因发动机问题而受到 重创 的公司之一,这些问题导致其空客A321飞机提前进行维护。由于飞机可用性不确定,Wizz Air已租赁可飞行的飞机以保持其航班安排,从而削减了利润。

它还受到价格战的困扰,瑞安航空预测 机票价格 可能会进一步下降,而债务问题也是一个问题,潘穆尔·利伯伦的杰拉尔德·库表示,他对该股票持卖出意见。

它还受到价格战的困扰,瑞安航空预测 机票价格 可能会进一步下降,而债务问题也是一个问题,潘穆尔·利伯伦的杰拉尔德·库表示,他对该股票持卖出意见。

“Wizz Air与瑞安航空和易捷航空之间的一个主要区别因素是杠杆,”库在电子邮件评论中说道。

Wizz Air的净债务是其年收益的4.6倍,而瑞安航空和易捷航空则拥有净现金,使它们具有更大的财务灵活性。

投资者对Wizz Air竞争对手的偏好反映在估值上。他们愿意为瑞安航空支付10.7倍的收益,为易捷航空支付7.6倍,而Wizz Air的倍数为5.3。

分析师也更喜欢易捷航空和瑞安航空,而不是Wizz Air,这基于他们的共识评级——买入、卖出和持有建议的平均值。

尽管如此,分析师们对这只股票总体持乐观态度,该股票有九个买入评级和十个持有评级,以及五个卖出评级。他们的平均目标价为1982便士,意味着在未来一年内有51%的回报。

一位看涨的分析师,RBC Capital Markets的Ruairi Cullinane表示,他希望Wizz Air能将利润率恢复到疫情前的水平。如果公司能够恢复产能增长并拥有更有利的机队组合,这可能会在2026财年实现,Cullinane说。

尽管如此,RBC的利润预估位于Wizz Air本财年(截至三月)指导范围的底部,“这意味着对当前年度指导的风险,”这位分析师表示,他对该股票给予了跑赢大盘的评级,并预计其在未来一年内会翻倍。

Wizz Air一直在采取措施再次提升利润,部分原因是推出明年前往沙特阿拉伯的长途无附加服务航班,首席执行官Jozsef Varadi在上周的采访中表示。