降息:鲍威尔有理由揭穿市场的虚张声势 - 彭博社

John Authers

让它旋转。

让它旋转。

摄影师:Jerome Favre/Bloomberg

要直接将约翰·奥瑟斯的通讯发送到您的收件箱,请注册 这里。

今天的要点:

- 在 FOMC 轮盘赌中,市场将70%的筹码押在50个基点的降息上。

- 无论美联储选择什么,这将是 自全球金融危机以来最大的惊喜。

- 至少交易员似乎信任 华尔街日报、 金融时报 和 彭博社观点,这很好。

- 美联储可能谨慎的一个原因是——国际清算银行建议 日元套利交易还有进一步的调整空间。

- 并且:享受 特朗普集会 播放列表(如果艺术家能给予许可就好了)。

美联储轮盘赌

人们普遍认为华尔街不过是一个赌场。随着周三的联邦公开市场委员会会议临近,关于降息幅度的选择被广泛描述为“抛硬币”或“50-50的机会”,这或许是可以理解的。最终,数据对25个基点或50个基点都有充分的支持。在FOMC决定之前进行投资,已经有一代人没有像在轮盘赌中选择黑色和红色那样了。

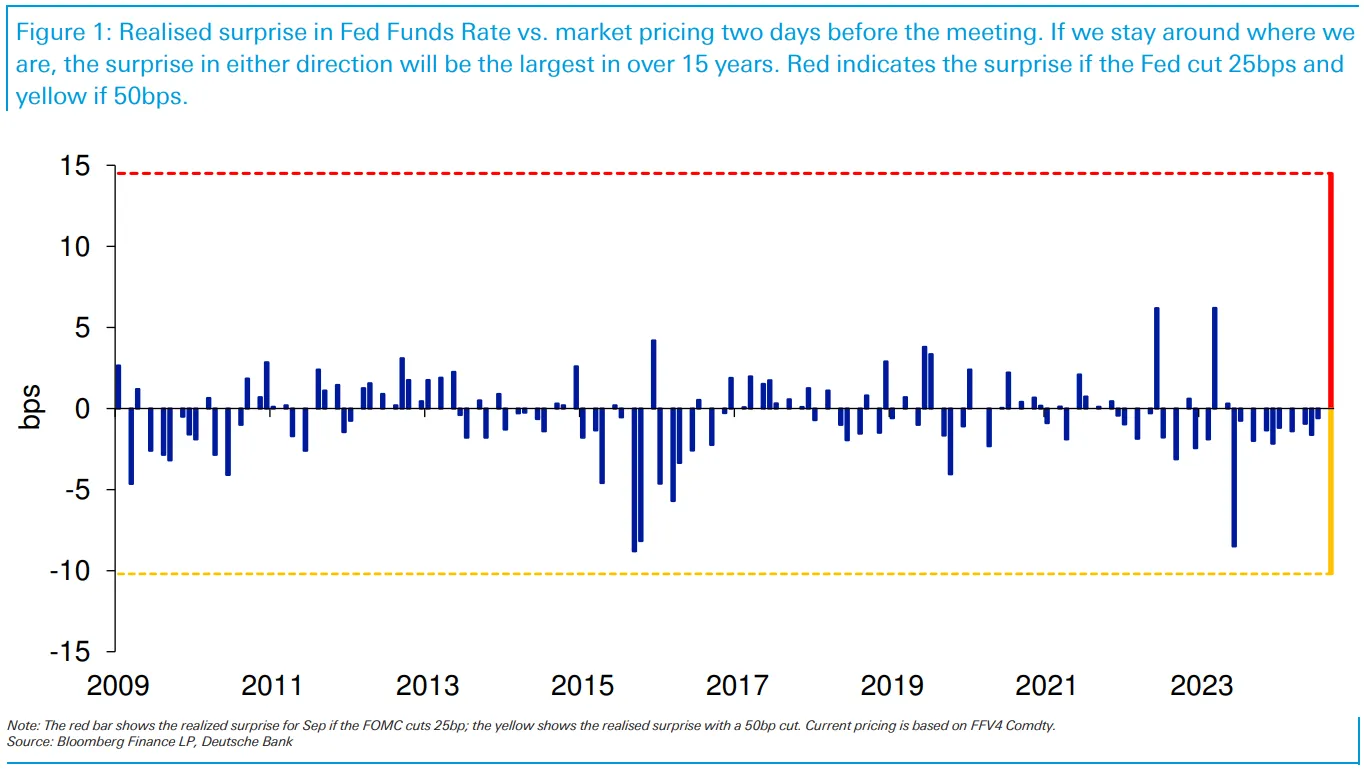

彭博社观点OPEC+ 面临新问题:德克萨斯州天然气管道银行的新资本时代让监管者处于紧张状态健康的英国股市需要经济增长意大利信贷的收购提议应受到欧洲的欢迎回到2009年,德意志银行的吉姆·里德(Jim Reid)所绘制的图表显示了市场在FOMC前两天所折现的减息幅度与实际结果之间的差距。自全球金融危机以来,美联储一直努力避免意外。这一次无疑将被评为最大的一次。

对美联储主席杰罗姆·鲍威尔的猜测是交易员的一项关键技能,但过去六个月的情况则有所不同。在此期间,联邦基金期货市场评估了本周减息50个基点的可能性,而不是25个基点。

对美联储主席杰罗姆·鲍威尔的猜测是交易员的一项关键技能,但过去六个月的情况则有所不同。在此期间,联邦基金期货市场评估了本周减息50个基点的可能性,而不是25个基点。

数据独立

大幅减息的可能性随着新数据点而剧烈波动

来源:彭博社

在强劲的三月通胀数据让许多人相信美联储将维持较高利率更长时间后,九月份大幅减息的机会被削减至零。三个月后,通胀数据大幅改善,50个基点减息的希望再次涌现。本月的数据再次扭转了局面。在上周三交易结束时,最新的通胀数据略显失望,减息的可能性降至15%。但自那时起,华尔街日报发表了一篇文章,描述美联储面临困境,随后金融时报也发表了类似的文章,今天的彭博社观点专栏由前纽约联储主席比尔·达德利撰写。减息的可能性从15%飙升至70%。没有其他原因可以解释这一转变,看到金融新闻仍然有一些信任令人感到宽慰。美联储理事在过去几天没有公开发言;在会议临近时是不允许的。但发生的事情不能仅仅用数据依赖来解释。相反,情况正好相反。花旗的经济意外指数显示,数据在FOMC六月份会议后立即开始大幅失望,但最近却出现了积极的意外:

点和惊喜

数据在最后一个点之后开始令人失望——现在它们正在改善

来源:彭博社

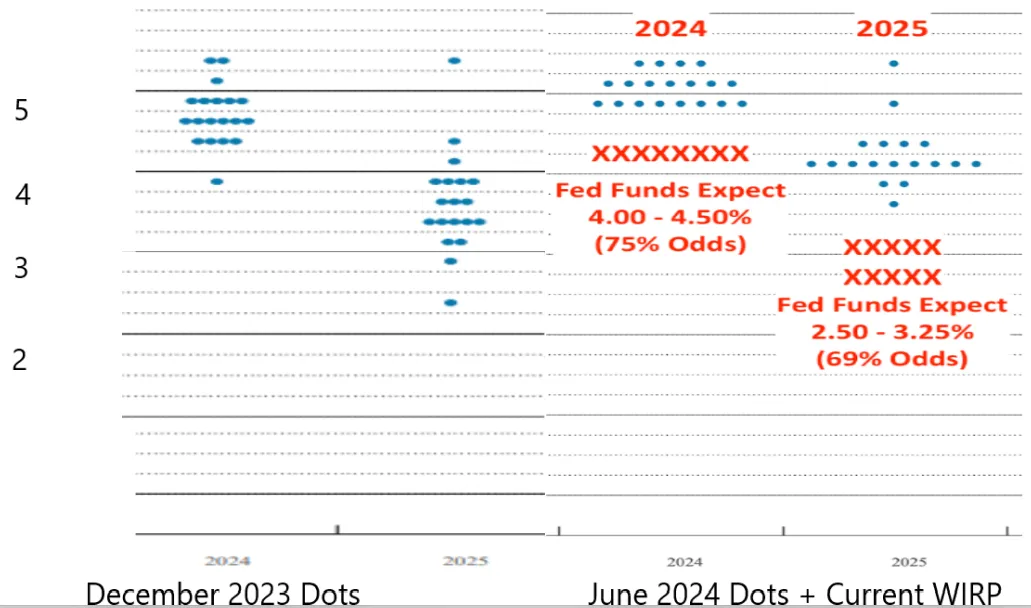

六月份的会议因其“点图”预测而受到广泛嘲笑,委员会成员的估计认为今年只会降息25个基点一次。然而,目前在联邦基金期货中体现的预期似乎在相反方向上同样不切实际。在这张我用画图工具制作的图表中,左侧是去年的点图,而右侧是六月的点图,由DataTrek International的尼古拉斯·科拉斯注释,显示市场的定价:

在去年年底,只有一位州长设想在2024年降息与市场现在的预测一样多。对于明年,市场与六月的点图大相径庭——尽管数据与三个月前并没有太大不同。美联储可以改变主意,就像它在十二月和六月之间所做的那样。但它可能确实想要抵制对宽松的自信预期,这在本周没有大幅降息的情况下会更容易。还有一个观点认为,它应该关注债券市场。联邦基金利率与两年期债券收益率之间的差距接近两个百分点。自2008年初以来,这种差距从未如此之大:

在去年年底,只有一位州长设想在2024年降息与市场现在的预测一样多。对于明年,市场与六月的点图大相径庭——尽管数据与三个月前并没有太大不同。美联储可以改变主意,就像它在十二月和六月之间所做的那样。但它可能确实想要抵制对宽松的自信预期,这在本周没有大幅降息的情况下会更容易。还有一个观点认为,它应该关注债券市场。联邦基金利率与两年期债券收益率之间的差距接近两个百分点。自2008年初以来,这种差距从未如此之大:

市场预期…

自2008年以来,两年期收益率从未如此低于联邦基金利率

来源:彭博社

那么FOMC会怎么做?由于它肯定期望最终降息超过50个基点,这就是一个风险管理的问题。他们是通过适度开始更好地防范风险,还是直接进行大幅降息?SMBC日兴的乔·拉沃尔尼亚主张50:

从风险管理的角度来看,美联储采取大幅度的行动比小幅度的行动更为谨慎。9月份减息50个基点后,联邦基金利率仍将比自然利率的最高估计高出约100个基点。25个基点的微调是不够的。如果通胀趋势向下,并且担心劳动力市场可能正处于更有意义的放缓边缘,为什么还要逐步行动呢?如果货币政策制定者确信他们将再次降息,那么更大幅度的初始降息将给他们更多的选择空间。

拉沃尔尼指出,美联储在2001年和2007年开始降息周期时都是50个基点。然而,2001年股市刚刚崩溃,标准普尔500指数下跌了16%。在2007年,信贷市场刚刚崩溃,高收益债券利差在三个月内飙升了250个基点。如今,信贷利差历史上处于紧缩状态,而主要股市指数接近或达到历史最高点,因此早期的案例是否可比尚不清楚。

渣打银行的史蒂文·英格兰德主张减息25个基点:

我们不同意市场上关于风险管理的许多讨论。对于FOMC来说,问题在于减息50个基点是否比减息25个基点更大的错误。我们认为,25个基点的减息可以伴随一个明确的信息,即FOMC将关注那些证明需要减息50个基点的条件。因此,如果9月份的失业率跳升至4.5%,市场将为50个基点的减息做好准备,如果在10月和11月继续上升,那么可能会进一步减息50个基点。

随着市场对大规模宽松周期的信心增强,Englander补充道,深度降息可能会使市场定价更加激进,如果失业率保持在可控范围内,可能会造成干扰。“一开始就设定为50个基点,市场可能会将其视为常态,无论FOMC和鲍威尔如何表述他们的评论,”他警告道。

问题在于,截至撰写本文时,联邦基金期货将50个基点的概率提高到了74%。美联储不想看起来像是可以被左右,或者显得在向一个不需要保护的股市提供看跌期权。然而,正如法兴银行的Kit Juckes所说,他们也不想显得完全落后于形势。“唯一的问题是市场是否能够迫使美联储采取行动。”

套利困境

如果市场上有一个部分可能促使美联储不采取过于激进的行动,那就是日元套利交易。过去两个月,对于那些借入低收益货币并将资金投放到收益更高的地方的交易者来说,情况非常严峻。日本银行的近零利率使其货币对这些投资者非常有吸引力,他们大多将资金停放在墨西哥比索和巴西雷亚尔等货币中。但过去一个月显示,这一策略也存在下行风险。

首先,日本央行提高了利率,并警告将进一步收紧。近五个月内的两次加息——在十年未变的情况下——产生了很大的影响。融资货币成本的突然增加侵蚀了投资者所依赖的套利空间。自5月底以来,彭博社的比索-日元套利交易指数已下跌近20%。这张使用彭博全球套利交易指数的图表,包括新兴和发达货币,显示出疲软表现是普遍存在的:

在压力下

套利交易的复苏不会很快发生

来源:彭博社

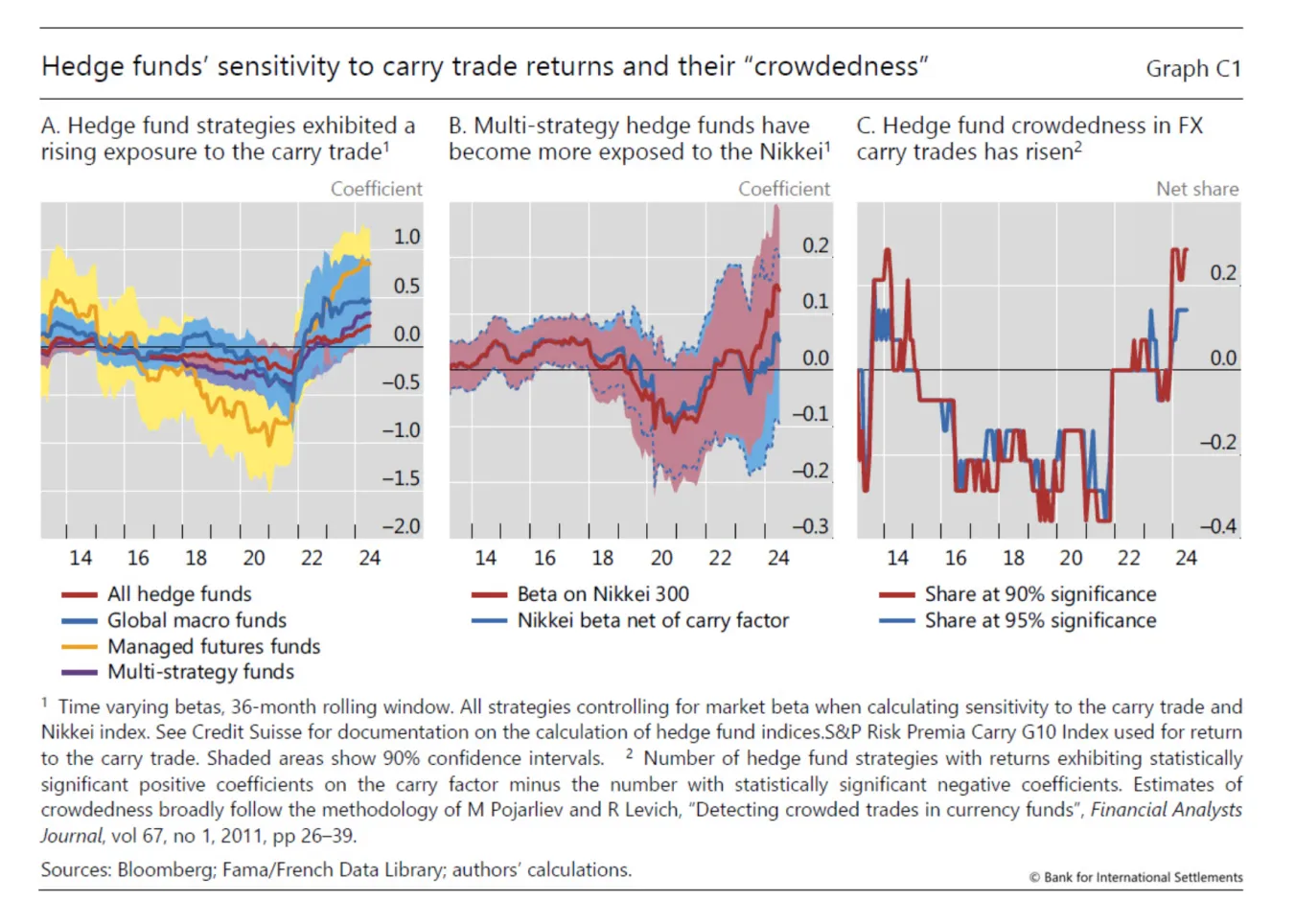

暴跌与短暂的股票抛售同时发生。套利交易没有反弹,现在许多投资者在质疑它是否还有进一步的回落。是什么导致了崩溃?正如《回报点》所指出的,关闭基于日元贬值的短期投机头寸的投资者似乎引发了这场暴跌。然而,他们并不是唯一参与套利交易的人;富有的对冲基金也是。国际清算银行的一项研究发现,对冲基金对套利交易回报的代理变得更加敏感。

在疫情之后以及自2022年初开始的快速日元贬值中,对冲基金回报的综合指数对套利交易回报的敏感性已转为正值并持续在7月增加,如BIS图表所示。这与对冲基金在套利交易回落前的敞口增加是一致的:

尽管如此,追踪基金对交易的确切敞口“ notoriously difficult”。在最好的情况下,银行最新的季度审查显示衍生品统计数据提供了一瞥。这一代理,包括外汇掉期、远期和一侧为日元的货币掉期,到2023年底已增长至14.2万亿美元或1994万亿日元,自2021年底以来以日元计增长了27%。尚不清楚其中有多少用于套利交易。这为什么重要?首先,通过提供对近期暴跌程度的清晰度:

尽管如此,追踪基金对交易的确切敞口“ notoriously difficult”。在最好的情况下,银行最新的季度审查显示衍生品统计数据提供了一瞥。这一代理,包括外汇掉期、远期和一侧为日元的货币掉期,到2023年底已增长至14.2万亿美元或1994万亿日元,自2021年底以来以日元计增长了27%。尚不清楚其中有多少用于套利交易。这为什么重要?首先,通过提供对近期暴跌程度的清晰度:

由于许多基金积极交易危机资产类别,了解它们对套利交易的敞口可以提供关于溢出机制的证据。我们发现对8月5日动荡中心市场的敞口,对冲基金行业的风险逐渐增加。

套利交易是否会进一步解除,更多地取决于FOMC而非BOJ。即将到来的美联储降息无疑会对美元施加压力,从而支撑日元。本周也召开会议的BOJ,预计将维持利率,计划在年底前再加息。如果25个基点的美联储降息对套利交易者来说是个麻烦,那么50个基点将会给他们带来更大的困扰。

Easterly EAB风险解决方案的阿尔宁·霍尔泽认为,套利交易风险已经被消除的观点过于乐观,这也解释了为什么一些风险指标在进入FOMC时看起来比应有的要高。他表示,25个基点的降息不会对欧洲市场或日元产生重大影响。“50个基点的降息确实开始引起日本风险管理者和在衍生交易中使用美元工具作为抵押品的抵押管理者的更多关注。这是大多数人没有想到的风险市场的一部分。”

套利交易者应该为漫长而颠簸的旅程做好准备。

**—**理查德·阿比

生存技巧

唐纳德·特朗普的音乐品味很棒。他播放了一些很棒的歌曲,并促使一 系列艺术家 透露他们的 政治立场。自2016年以来,一些 要求他 在集会上 停止播放他们的音乐,并在某些情况下采取了 法律行动的表演者包括:阿黛尔、阿巴、布鲁斯·斯普林斯汀、披头士、克里登斯·克里尔沃特复兴乐队、滚石乐队、蕾哈娜、菲尔·柯林斯、法瑞尔·威廉姆斯、尼尔·杨、埃迪·格兰特、惊慌!在迪斯科、R.E.M.、枪炮与玫瑰、席琳·迪翁、艾萨克·海斯、福战士、汤姆·佩蒂与心碎者、王子、伦纳德·科恩、史密斯乐队、女王乐队和白条。我已经链接到特朗普竞选团队想要使用的歌曲。他的团队还想使用碧昂丝的《自由》,但她让卡马拉·哈里斯使用了这首歌。对于特朗普的集会参与者来说,这是一个很棒的多元化播放列表,真遗憾他们听不到。但确实奇怪的是,没有 泰勒·斯威夫特的歌曲。

来自彭博社观点的更多内容:

- 比尔·达德利:美联储应该大幅行动。我认为它会

- 克莱夫·克鲁克:美国正处于一种债务否认

- 乔纳森·莱文:沃尔玛已经接过了英伟达的接力棒。怎么回事?

想要更多彭博社观点?OPIN <GO>。或者您可以订阅我们的每日通讯。