股权期权交易者在美联储降息即将到来时采取防御策略 - 彭博社

Jess Menton

股市投资者在本周备受期待的美联储会议前采取防御策略,尽管情绪逐渐倾向于中央银行更大幅度的降息,但他们仍然转向传统上更安全的行业。

标普500指数的期权偏斜——衡量保护股票投资组合的成本——仍高于8月初下跌前的水平,即使股票距离历史高点仅一步之遥。这是因为交易者在对下行风险进行对冲。尽管市场普遍预计美联储将在周三首次降息,自疫情最严重时期以来,问题在于降息幅度有多大。

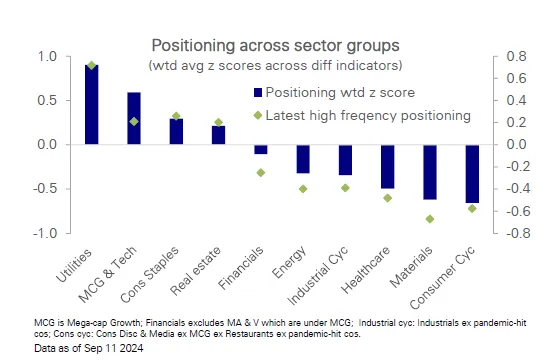

根据德意志银行的数据,在对经济放缓的担忧引发全球市场在8月初的暴跌后,交易者在包括公用事业、消费品和房地产等防御性行业的持仓水平已上升至高于平均水平。同时,科技股的敞口从7月的历史高位显著下降,目前仅略高于平均水平。

来源:德意志银行“投资者在进入季节性疲软的九月和十月时变得更加防御,并在美国大选前降低风险,”Susquehanna国际集团衍生品策略联合负责人克里斯·墨菲表示。“但如果人工智能的热潮再次启动,投资者可能会在大选前被迫重新投资科技股,因为我们通常会看到股市在年末前的强劲表现。”

来源:德意志银行“投资者在进入季节性疲软的九月和十月时变得更加防御,并在美国大选前降低风险,”Susquehanna国际集团衍生品策略联合负责人克里斯·墨菲表示。“但如果人工智能的热潮再次启动,投资者可能会在大选前被迫重新投资科技股,因为我们通常会看到股市在年末前的强劲表现。”

上周,期权市场出现了广泛的对冲,策略师指出在标准普尔500指数及其相关的交易所交易基金中购买了近期的看跌价差,以保护对基准指数回调的风险。

## 彭博亚洲晨报

## 彭博亚洲晨报

全球利率观察

32:00

在 苹果、 Spotify 或 任何你收听的地方 订阅彭博亚洲晨报播客。

但政策制定者在未来几个月将减少借贷成本的幅度仍然不确定,周五的掉期市场预计有大约40%的机会进行半点降息,较本周早些时候几乎没有机会有所上升。

阅读更多:解读美联储的下一步行动,软着陆岌岌可危

在与本周政策公告相关的联邦基金期货市场中,周四在《华尔街日报》报道建议考虑50个基点降息后,活动急剧增加。未平仓合约的变化表明交易者在10月合约中平仓短仓,解除针对仅一个四分之一点变动的押注。周五的活动则呈现混合状态,交易者在周三的公告前努力应对正确的市场政策定价。

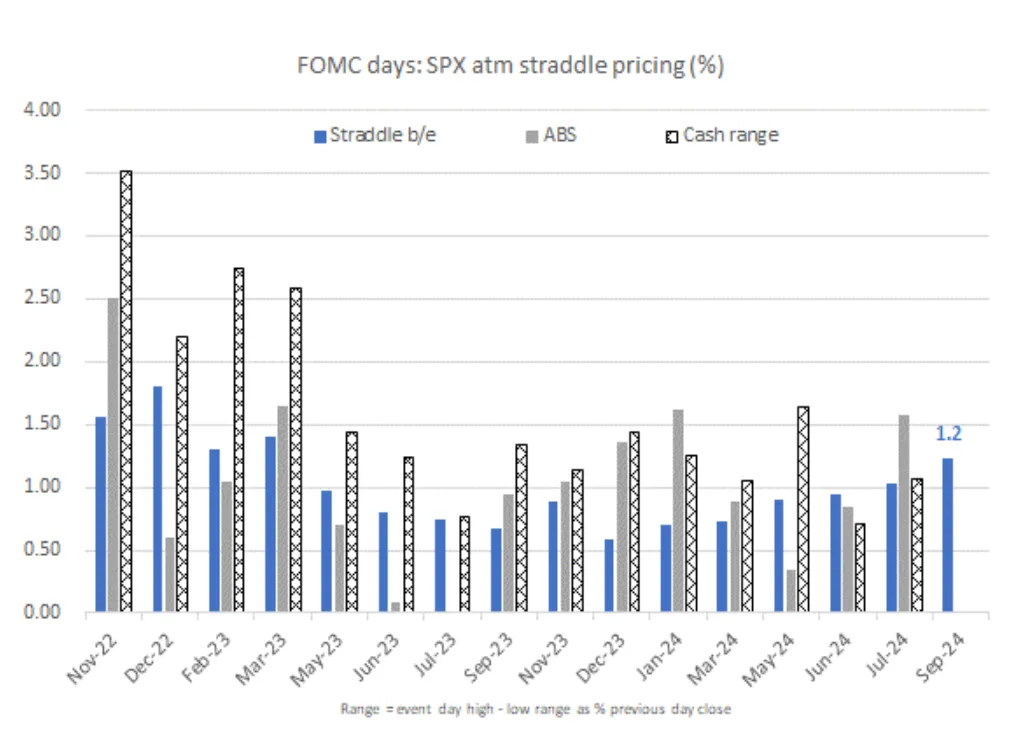

这种不确定性是为什么期权市场押注标准普尔500指数在周三美联储的决定后将向任一方向波动1.2%,根据花旗集团的说法,这基于当天平价跨式期权的价格。这是自2023年3月中央银行会议以来的最高隐含波动,当时华尔街正处于地区银行危机之中。

来源:花旗集团进一步来看,与担保隔夜融资利率相关的期权市场,近期资金流向偏向于上行保护和调整鸽派对冲——不仅仅是围绕9月份的政策,还延伸到年底,因为掉期市场仍然预计在12月联邦公开市场委员会会议上至少会有一次半点的降息。

来源:花旗集团进一步来看,与担保隔夜融资利率相关的期权市场,近期资金流向偏向于上行保护和调整鸽派对冲——不仅仅是围绕9月份的政策,还延伸到年底,因为掉期市场仍然预计在12月联邦公开市场委员会会议上至少会有一次半点的降息。

整体的久期图景在国债中仍然看涨,任何疲软似乎都值得买入回调的绿灯。上周,所有期限的期货未平仓合约在通胀报告后激增,表明投资者倾向于在较低价格水平上建立新的多头头寸。

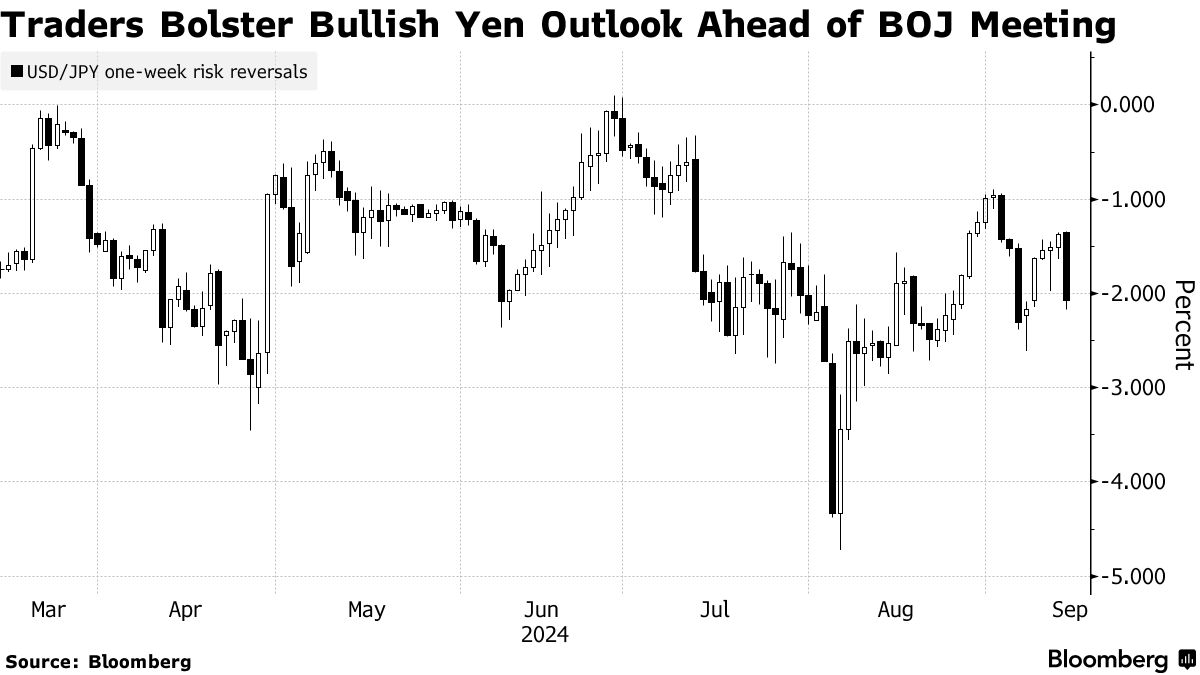

货币交易反映了美国和日本之间货币政策前景的分歧,因为两国的中央银行即将召开会议。日元在9月份截至周五上涨了约3.7%,而美元则下跌了0.7%。

尽管如此,期权市场正在为未来一周和一个月内美元对日元的进一步下跌进行布局,基于风险反转的定价。交易员预计美元将跌破140日元——这是一个维持超过一年的关键支撑位——因为美联储和日本银行的利率决定即将到来。

尽管如此,期权市场正在为未来一周和一个月内美元对日元的进一步下跌进行布局,基于风险反转的定价。交易员预计美元将跌破140日元——这是一个维持超过一年的关键支撑位——因为美联储和日本银行的利率决定即将到来。

黄金交易者押注创纪录的高价将进一步上涨,随着利率走低,一些人则为可能的大幅降息投保。根据CME集团的数据,过去一周,$3,400行权价的未平仓合约增长幅度是所有十月期权中最大的。