美联储降息:世界在等待美国放松政策 - 彭博社

Craig Stirling

美联储将在本周成为焦点,预计周三将做出降息的决定。

美联储将在本周成为焦点,预计周三将做出降息的决定。

摄影师:Stefani Reynolds/Bloomberg世界经济的构造板块将在本周发生变化,因为美国的宽松周期开始,正值欧洲到亚洲的官员在脆弱市场的背景下制定政策。

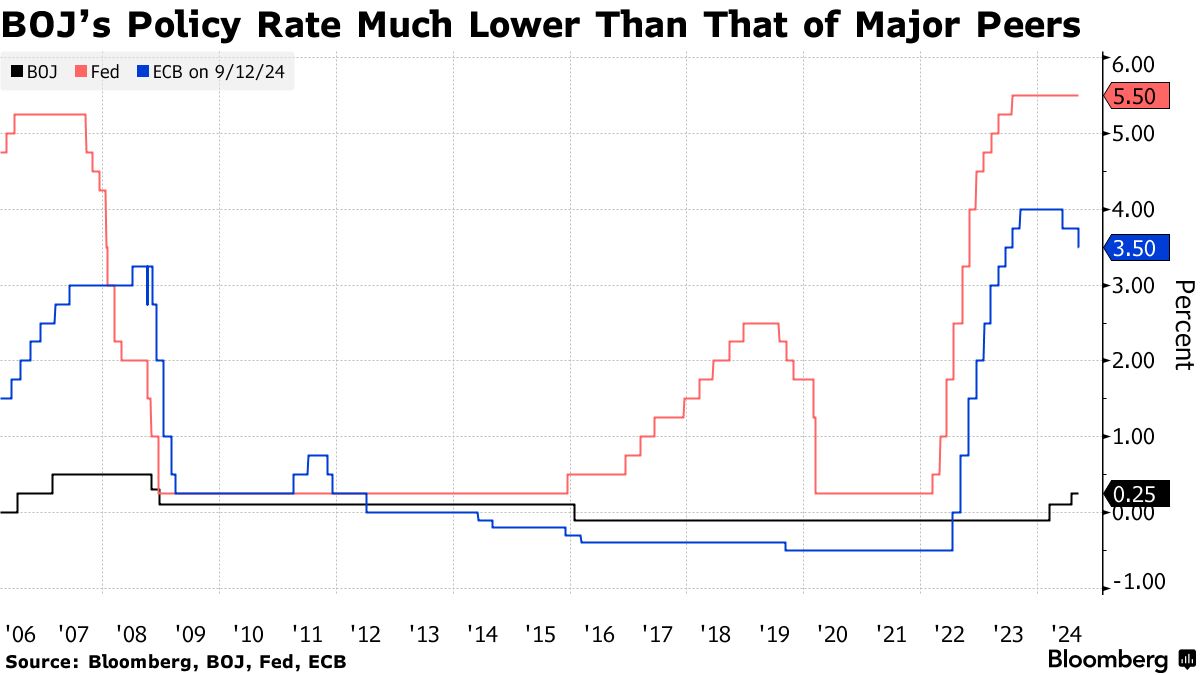

为期36小时的货币过山车将以美联储预计在周三做出的降息决定开始,并在周五以日本银行自提高借贷成本以来的首次会议结果结束,这一决定助长了全球抛售的种子。

本周中央银行利率决策

来源:Bloomberg

注意:映射数据展示了不同中央银行的利率决策时间表

在此期间,20国集团及其他国家的中央银行同仁也准备调整自己的政策杠杆,包括巴西,官员们可能在3年半以来首次收紧政策,以及英格兰银行。英国中央银行面临着对其资产负债表缩减速度的微妙判断,也可能会暗示其进一步放松的准备程度。

预计南非政策制定者将首次自2020年以来降低借贷成本,而挪威和土耳其的同行可能会维持不变。

美联储的决定将成为焦点,紧张的交易者正在讨论官员们是否会认为四分之一点的降息足以应对经济出现的 动能减弱的迹象,或者他们是否会选择半点的调整。美联储未来意图的线索也将至关重要。

但对于美国公告将带来的悬念结束,投资者可能会保持紧张,至少在日本银行做出决定之前,这一决定必然会受到审视,以寻找其下次加息的线索。

彭博经济学的看法:

“我们认为美联储主席杰罗姆·鲍威尔支持降息50个基点。然而,在会议前的静默期之前,纽约联储主席约翰·威廉姆斯没有发出明确信号,这让我们认为鲍威尔并没有得到全体委员会的支持。”

—安娜·黄、斯图尔特·保罗、伊丽莎·温格、埃斯特尔·欧和克里斯·G·柯林斯,经济学家。完整分析,请 点击这里

人们的关注将集中在几周前市场动荡的记忆上,因其在七月加息后 以日元为中心的套利交易 的解除。

而这还不是全部:中国也可能成为焦点,预计当地官员将在某个时刻发布货币公告——几天前的数据表明,世界第二大经济体正遭受 螺旋式通缩 的迹象。

点击 这里 查看过去一周发生的事情,以下是我们对全球经济即将发生的事情的总结。

美国和加拿大

当美联储政策制定者在周二坐下来开始为期两天的会议时,他们将获得有关消费者需求状态的新数据。尽管八月份的整体零售销售可能因汽车经销商活动放缓而受到抑制,但其他商家的销售额可能出现了健康的增长。

消费者对当前状况的看法

阅读水平在疫情之外是有记录以来最弱的

来源:密歇根大学

尽管消费者韧性有所迹象,但同一天发布的美联储报告预计将显示工厂产出仍然疲软。即将到来的11月选举和仍然高企的借贷成本正在抑制资本支出。

周三,政府数据显示,上个月住房开工在7月降至2020年5月以来的最低水平后有所回升。全国房地产经纪人协会周四的数据可能显示,二手房销售的合同成交仍然疲软。

- 欲了解更多,请阅读彭博经济学的美国未来一周完整报告

加拿大8月份的通胀数据可能显示,整体和核心指标均持续放缓。然而,轻微的上升不会使加拿大央行偏离其宽松路径,而低于预期的数据可能会增强对更深度降息的呼声。

亚洲

日本央行行长上田和夫在周五的政策会议后必将引起广泛关注。

尽管经济学家一致预测借贷成本不会变化,但行长如何描述未来的轨迹可能会震动日本货币,而日本货币在本月迄今的表现已经让日元套利交易者感到不安。

在其他地方,中国的一年期中期贷款和贷款基础利率预计将保持不变,印度尼西亚央行预计将连续第五个月维持政策利率不变。台湾当局将在周四决定贴现率。

在其他地方,中国的一年期中期贷款和贷款基础利率预计将保持不变,印度尼西亚央行预计将连续第五个月维持政策利率不变。台湾当局将在周四决定贴现率。

在数据方面,日本的关键消费者通胀指标预计在八月份略有上升,这支持了日本银行在未来几个月考虑加息的理由。

日本、新加坡、印度尼西亚和马来西亚将发布贸易数据,而新西兰则将公布第二季度的数据,可能显示经济与前一季度相比略有收缩。

- 欲了解更多,请阅读彭博经济学的《亚洲未来一周》完整报告

欧洲、中东、非洲

在美联储可能放松政策的背景下,几项中央银行的决策已安排在日程中。鉴于它们对以美元计价的能源出口的依赖,海湾国家可能会自动跟随美国的步伐进行降息。

以下是预计在欧洲、中东和非洲发布的其他公告的快速汇总,主要集中在星期四:

- 虽然预计英国央行不会改变利率,但投资者在等待关于是否加速 其债券投资组合的缩减 的关键判断,以保持国债销售稳定,特别是在一个债务到期量异常高的年份。关于未来降息速度的暗示也将受到热切关注,市场猜测官员们将很快加大放松政策以支持经济。

- 挪威银行预计将其存款利率维持在4.5%,分析师关注明年初放松政策的任何预测调整。尽管通胀放缓增加了对12月首次降息的押注,但挪威官员可能会坚持其鹰派立场,因为劳动力市场强劲,克朗接近多年低点。

- 乌克兰和摩尔多瓦的中央银行也安排了决策。

- 向南看,土耳其中央银行预计将在第六次会议上将关键利率维持在50%,以等待通胀进一步放缓。年度价格增长的速度已从5月份的75%下降,但仍高达52%。官员们希望到年底将其 接近40%。

南非的通货膨胀率将达到中央银行的目标

降至4.5%可能会使南非储备银行在9月19日降低借贷成本

来源:南非统计局,彭博社预测

- 周三的数据预计将显示南非8月份的通货膨胀放缓至4.5%,中央银行可能在一天后首次降低借贷成本,自2020年以来的首次。行长莱塞贾·卡尼亚戈表示,该机构将在价格增长稳固在其目标区间的4.5%中点时调整利率,以便更好地锚定预期。用于投机借贷成本的远期利率协议完全定价了25个基点降息的可能性。

- 安哥拉的决定可能在加息和维持不变之间难以抉择。尽管通货膨胀正在缓解,但自8月以来,货币对美元贬值近7%。

- 周五,埃斯瓦蒂尼的货币与南非兰特挂钩,预计将跟随邻国降低利率。

在其他方面,欧洲中央银行官员的评论可能会受到关注,以寻找未来放松政策的任何线索,此前已进行了第二次降息。几位行长计划出席,行长克里斯蒂娜·拉加德将在周五在华盛顿发表演讲。

其他值得关注的事项包括周五的欧元区消费者信心,以及在货币区之外,周四的瑞士政府预测。

向南看,预计周日的数据将显示以色列8月份的通货膨胀保持在3.2%的稳定水平,仍高于政府1%至3%的目标。经济正在减弱,但加沙的战争导致供应方面的限制,政府支出激增,使通货膨胀压力保持高位。

在尼日利亚,周一的数据可能会显示8月份的通胀连续第二个月放缓至32.3%。这是因为货币贬值和去年临时取消燃料补贴对价格的影响正在减弱。

这些措施是总统博拉·蒂努布在2023年5月上任后推出的改革的一部分。

- 欲了解更多,请阅读彭博经济学的EMEA周前瞻

拉丁美洲

巴西中央银行在经济过热、通胀超标、消费者物价指数预期不稳定和政府财政宽松的背景下召开会议。

综合来看,投资者和分析师预计周三将看到3年半以来首次收紧货币政策。共识预计将加息25个基点至10.75%,并在年底前再收紧75个基点,将关键利率提高至11.5%。

巴西中央银行预计将关键利率提高至10.75%

政策制定者预计在三年多以来首次收紧政策

来源:中央银行,国家统计局,彭博

注:2024年9月Selic数据 = 中位数估计;9月CPI数据通过中央银行调查获得

来自哥伦比亚的六份7月经济报告应能强调国内需求的韧性,分析师因此上调了他们对第三和第四季度的增长预测。

零售销售的增速可能会在6月的积极数据基础上继续增长,6月的数据结束了16个月的下滑,而早期共识显示GDP代理数据在6月的轻微下滑后活动有所反弹。

巴拉圭的利率制定者在通胀略高于4%的目标时召开会议。中央银行调查的分析师预计年底前将降息25个基点。

阿根廷的衰退可能延续至2024年第二季度

预计GDP将出现环比和同比下降

来源:国家统计局,彭博社

注:平均环比GDP = 从2003年开始;2024年第二季度数据通过中位数估计。

在总统哈维尔·米莱(Javier Milei)所谓的震荡疗法实施大约10个月后,本周将提供一些关于阿根廷经济状况的重要数据。

预算数据显示,政府可能在8月份连续第八个月实现预算盈余,而这种严厉的紧缩政策导致了连续第三个季度的产出收缩。

- 欲了解更多,请阅读彭博经济学的拉丁美洲周前瞻