欧洲股票领头羊在未来回报的坏迹象中逐渐消退 - 彭博社

Julien Ponthus, Michael Msika

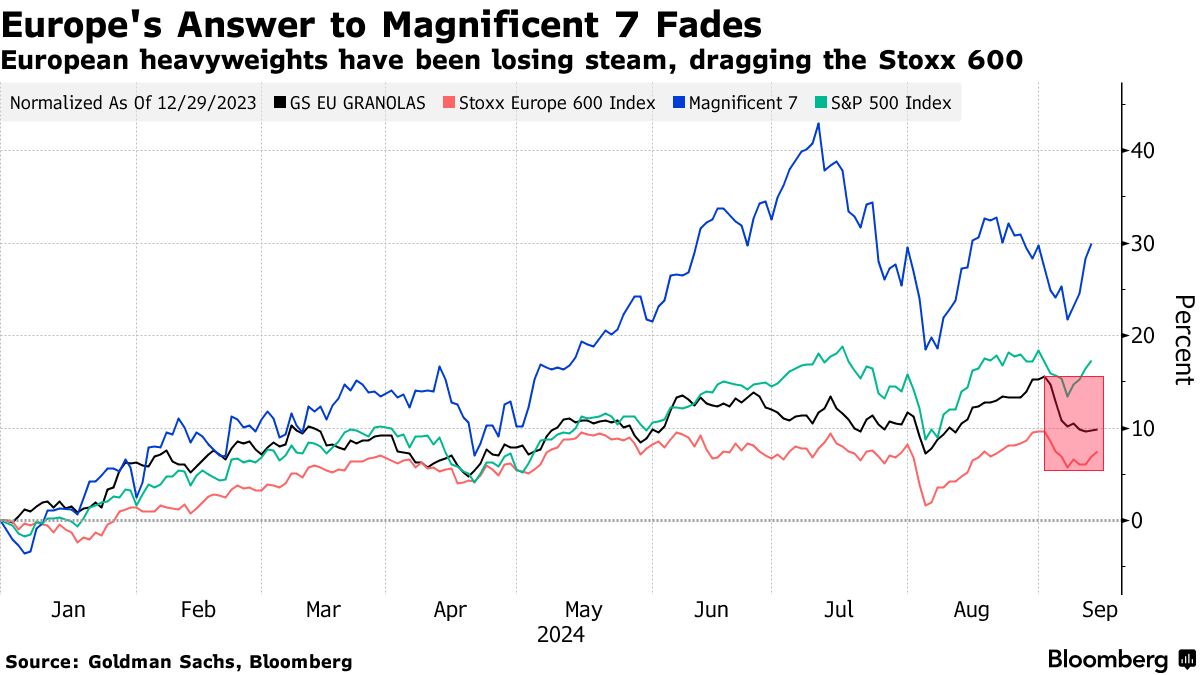

过去两年欧洲股市上涨的引擎正在失去动力,使得该地区的股票在增长放缓和与中国的紧张关系引发投资者信心考验之际面临空白。

由 LVMH Moët Hennessy Louis Vuitton SE 领导的奢侈品行业在过去六个月中大幅下跌,汽车公司也同样如此,而在最近几个月,像 Novo Nordisk A/S 这样的医疗巨头和包括 ASML Holding NV 在内的科技领军企业也从其高峰中滑落。由于没有明显的接班人,该地区的股票表现显得脆弱。

今年以来,投资者已从以欧洲为重点的基金和ETF中撤回数十亿美元,这与大量资金流入美国和国际股票基金形成鲜明对比。一个关键问题是,该地区上涨的主要驱动因素已落后于美国的“七大科技巨头”。

爱德蒙·德·罗斯柴尔德资产管理公司的基金经理阿里安娜·哈亚特表示:“欧洲市场的领导地位正在改变。较小和更具防御性的行业正在引领潮流。”

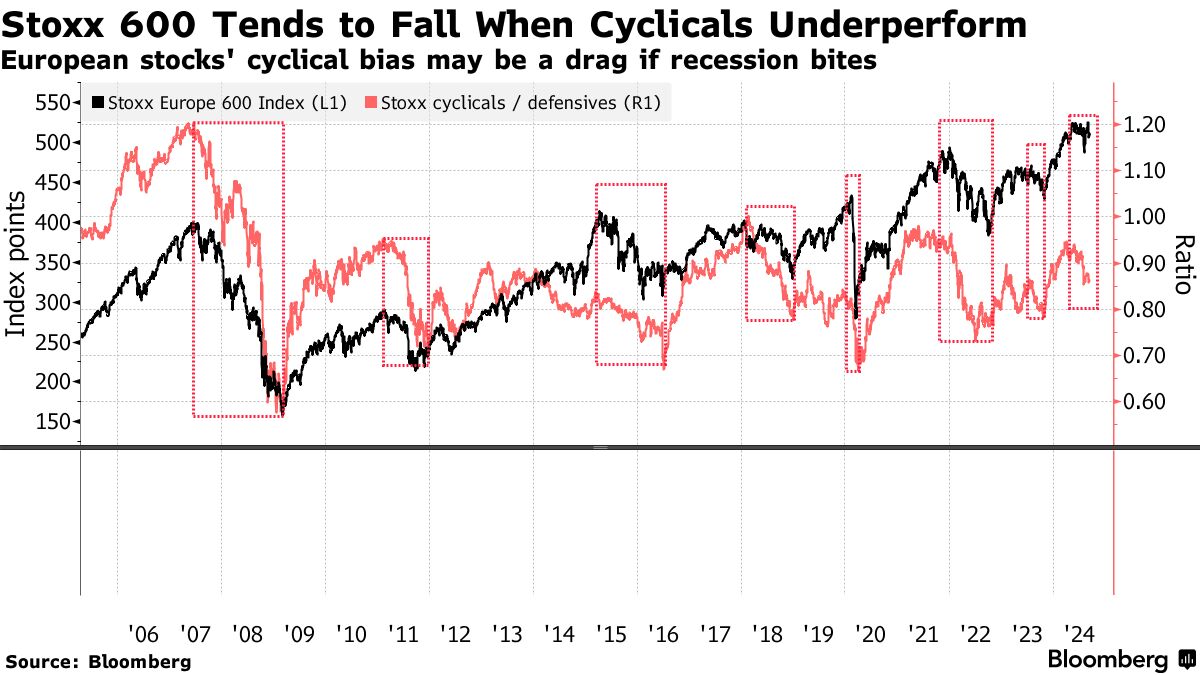

从定义上讲,欧洲市场比美国市场更具周期性,经济敏感行业约占基准Stoxx 600的三分之二。因此,该指数与这一群体的相关性通常非常高。但由于增长放缓和与中国的贸易风险的双重打击,这些公司的支持现在面临风险。

从定义上讲,欧洲市场比美国市场更具周期性,经济敏感行业约占基准Stoxx 600的三分之二。因此,该指数与这一群体的相关性通常非常高。但由于增长放缓和与中国的贸易风险的双重打击,这些公司的支持现在面临风险。

“这些公司也有很大比例的收入来自美国和中国,”巴克莱银行的策略师阿贾伊·拉贾迪亚克沙说。“如果全球贸易战的风险上升,很容易看到这些公司因贸易担忧而估值下降。”

增长问题

与此同时,欧洲更依赖中国需求,根据高盛集团的策略师,欧洲公司约有8%的收入来自这个亚洲国家,而标准普尔500指数的同行仅为2%。

虽然一些人认为在特朗普政府的情况下,贸易战的风险可能会加剧,但欧洲已经在计划 额外关税,以应对来自中国制造的电动车的激烈竞争。

中国经济问题的另一个溢出效应是油价降至自2021年以来的低点,模糊了欧洲能源巨头如 BP Plc、Shell Plc 和 TotalEnergies SE 的前景。伦敦的 矿业 股票也因铁矿石和铜价下跌而受到影响。

相比之下,在美国,大型科技公司是主要驱动力,六只股票进入基准指数的前十名,并贡献了超过50%的回报。

相比之下,在美国,大型科技公司是主要驱动力,六只股票进入基准指数的前十名,并贡献了超过50%的回报。

在欧洲,今年对Stoxx 600指数回报贡献最大的10家公司中,有四家来自医疗保健行业。当将消费品公司 联合利华 加入时,这五家公司对其表现的贡献超过30%。这种防御性偏好不太可能提供与奢侈品等周期性公司相同的动力。

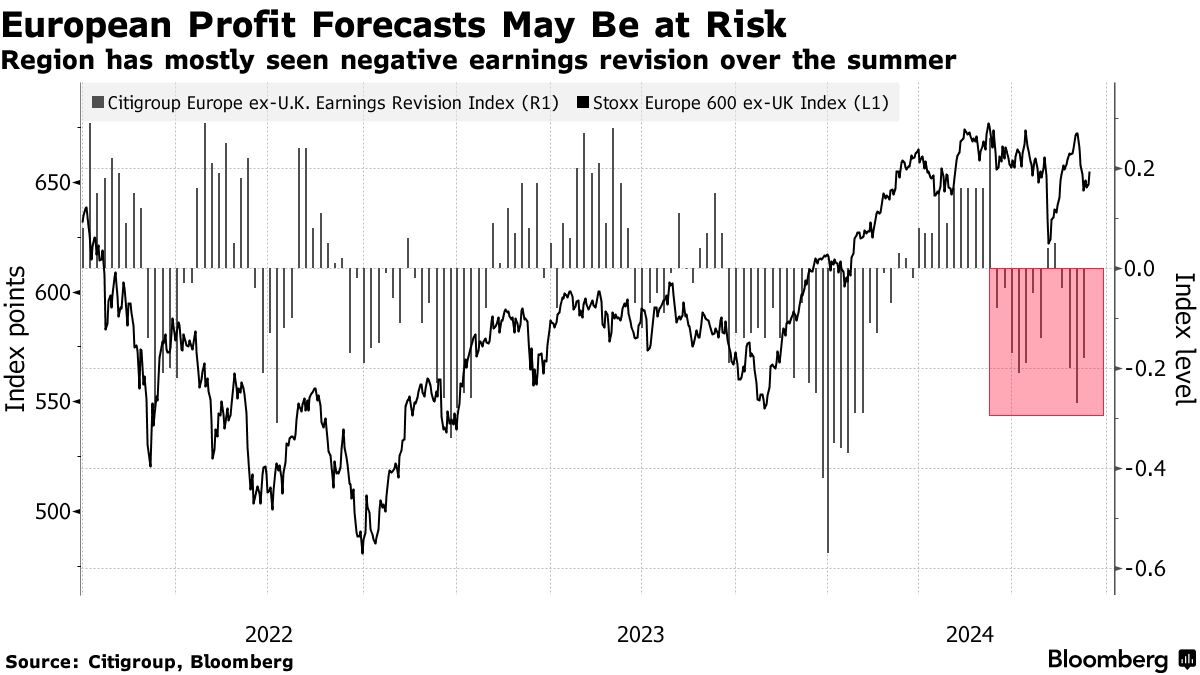

尽管2025年的盈利预期到目前为止总体保持稳定,但巴克莱的Rajadhyaksha认为数据意外更可能造成伤害而非帮助。

该地区的利润预期确实可能面临风险。花旗集团的盈利修正指标,考虑了利润的上调和下调,在夏季大部分时间里都是负面的。

### 行业轮换

### 行业轮换

随着欧洲市场曾经的宠儿逐渐消退,投资者正在积极轮换,寻找新的机会。对于巴黎的安盛投资管理公司投资组合经理Gilles Guibout来说,如果经济能够实现软着陆,股市的一些板块看起来很有前景。

“不断上升的股息可能有助于提高估值,而谁支付股息呢?银行和公用事业公司,”他说。

欧洲银行今年表现出色,上涨了18%,他认为考虑到低估值,仍有进一步上涨的空间。自从联合信贷银行首席执行官Andrea Orcel表示他正在考虑全面收购德国的商业银行后,投资者对该行业的兴趣也有所增加。

“对于公用事业公司,较低的利率提供了即时的缓解,并且它们已经开始在这个夏季表现优于大盘。这个领域有上升的股息、上升的盈利和估值扩张的前景,”Guibout补充道。

| 阅读更多 |

|---|

| 国际能源署称,随着中国经济放缓,石油需求增长降至疫情以来最低 |

| 欧洲汽车股票在找到底部之前可能会大幅下跌 |

| 欧洲奢侈品股票2400亿美元的暴跌只是个开始 |

展望未来,其他基金经理认为,如果避免经济衰退,股市中有一些板块准备接管市场领导地位。

“如果我们确实进入了软着陆,那么押注于反弹的扩大,押注于滞后者,如小型和中型股,是有意义的,”巴黎阿穆迪的高级多资产投资组合经理阿梅莉·德朗比尔说。“这就是为什么我们密切关注增长动能指标。如果经济增长反弹,滞后者可能成为市场下一个驱动力。”