巴克莱表示,特朗普关税将打击标准普尔500指数利润,推高美元 - 彭博社

Henry Ren, Carter Johnson

前美国总统唐纳德·特朗普。

前美国总统唐纳德·特朗普。

摄影师:汉娜·贝尔/彭博社前美国总统唐纳德·特朗普提出的 steep tariff hikes 将对大西洋两岸公司的收益产生不利影响,巴克莱银行的策略师警告。

对所有国家进口商品征收10%的普遍关税,以及对来自中国的商品征收60%或更高的关税,将在2025年削减标准普尔500公司收益的3.2%。如果其他国家以类似措施进行报复,他们的利润可能再下降1.5%,策略师估计。

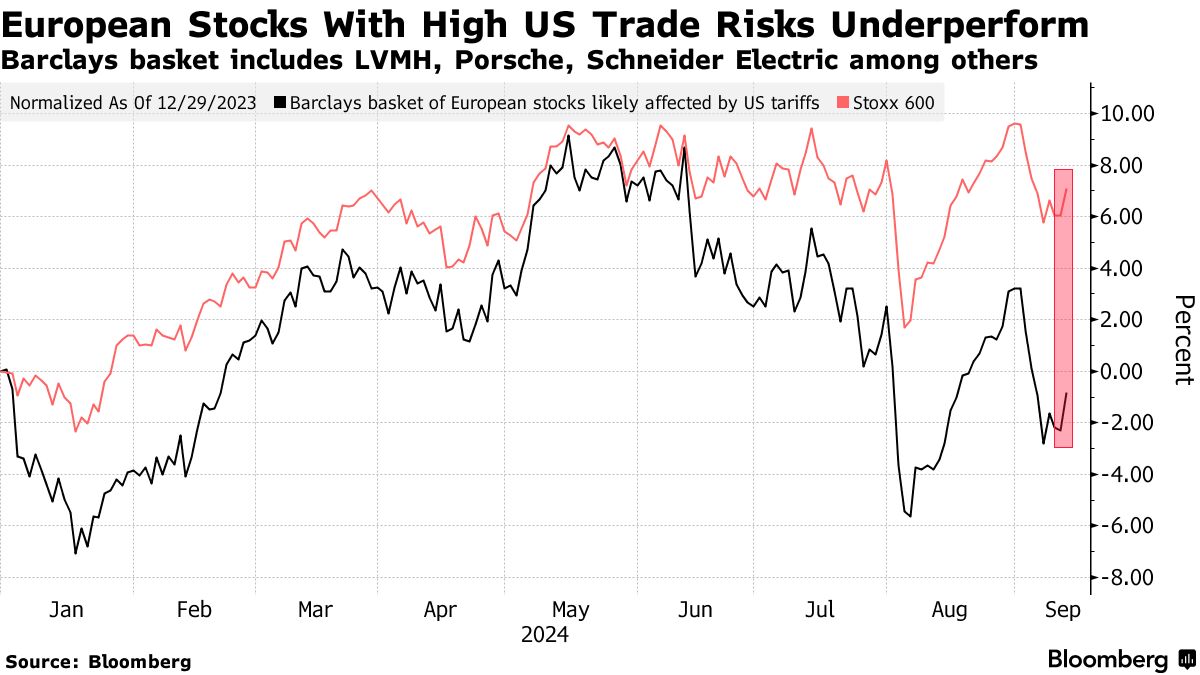

然而,对欧洲公司的影响可能更为严重。巴克莱表示,“全面贸易战”可能导致欧洲公司收益增长的“高个位数”拖累。根据彭博社汇编的数据,分析师平均预计Stoxx欧洲600指数的成员明年收益将增长8.5%。

在美国,材料、消费品、工业、技术和医疗保健行业的公司由于依赖全球供应链而面临最大的风险,策略师表示。

在美国,材料、消费品、工业、技术和医疗保健行业的公司由于依赖全球供应链而面临最大的风险,策略师表示。

在欧洲,意大利和德国制造运输设备、汽车产品、饮料和化学品的公司可能受到更大冲击,因为它们对欧盟与美国的贸易顺差贡献较大。

“特朗普的政策将促进增长,降低通货膨胀,激励美国制造业,同时保护我们国家的工人免受倾向于其他国家的不平衡政策的影响,”特朗普竞选团队的高级顾问布赖恩·休斯在一份声明中说。

“就像2016年一样,华尔街的预测称特朗普的政策将导致增长放缓和通货膨胀上升,”他说。“实际的增长和就业增长远远超出了这些观点。”

连锁反应

尽管关税的直接影响可能有限,但由于价格上涨和经济增长放缓所造成的连锁反应可能会对公司造成更大损害,战略家们警告说。

“如果实施,新提议的关税将对企业收益产生适度的直接负面影响,但由于成本通胀和经济增长放缓带来的二次影响将是一个额外的阻力,”他们说。

撇开股票不谈,巴克莱表示,随着关税抑制增长,长期国债的收益率可能会下降,而如果对所有美国商品进口实施10%的全面关税且没有报复,美元可能会对一篮子其他主要货币升值至少3%到4%。

巴克莱的货币战略家指出,美国关税的影响将主要体现在与其有大量贸易顺差的经济体上,如中国,而不是与之关系更为平衡的经济体,如欧元区。如果美国对中国进口征收60%的关税,即使假设中国进行报复,人民币可能会贬值约3%,他们写道。

国债收益率

收益率曲线的前端可能会因潜在的通货膨胀上升而放缓美联储降息的步伐。但到目前为止,市场对激烈价格冲击的可能性定价较低,策略师表示,五年期通胀预期的指标正在交易于自2020年以来的最低水平。

尽管如此,巴克莱的策略师指出,在国债曲线的长期端,关税带来的经济冲击最终可能会拖累收益率,因为市场建立了更低的增长预期——并最终在未来更多的美联储宽松。假设对中国商品进口征收60%的关税,对世界其他地区征收10%的关税,他们指出,美国实际经济可能受到多达1.4个百分点的影响。

在信用市场中,美国投资级别的债券在制药、航空航天和国防、建筑材料和零售等行业“高度暴露”于关税增加,尽管目前并未定价太多风险,他们表示。

在欧洲,尽管投资级别信用“可能最初会因更高的利率波动而挣扎”,但增长冲击将影响高收益债务,以及这两个类别中的周期性和汽车行业,他们补充道。