高盛看好其他人担忧的商业房地产债务 - 彭博社

James Crombie

高盛总部位于纽约。

高盛总部位于纽约。

摄影师:Jeenah Moon/Bloomberg一堵债务墙、融资紧缩和建筑价值暴跌正笼罩着商业房地产,威胁着投资者和银行,但高盛资产管理是一个买家。

“仅仅因为有一些问题物业,空置率非常高,资本成本或债务成本存在问题——这并不意味着整个资产类别都有问题,”该公司的多行业投资负责人林赛·罗斯纳说。“我们能够做的是在商业抵押贷款支持证券中找到很多机会。”

罗斯纳——她形容CMBS是一个“人们感到紧张的市场”——专注于“非常特殊的、超级受欢迎的物业。”她告诉彭博情报信用边缘播客,挑剔是有益的,因为办公室的全面复苏在远程工作持续的情况下不太可能。

点击这里收听与高盛的林赛·罗斯纳的完整采访

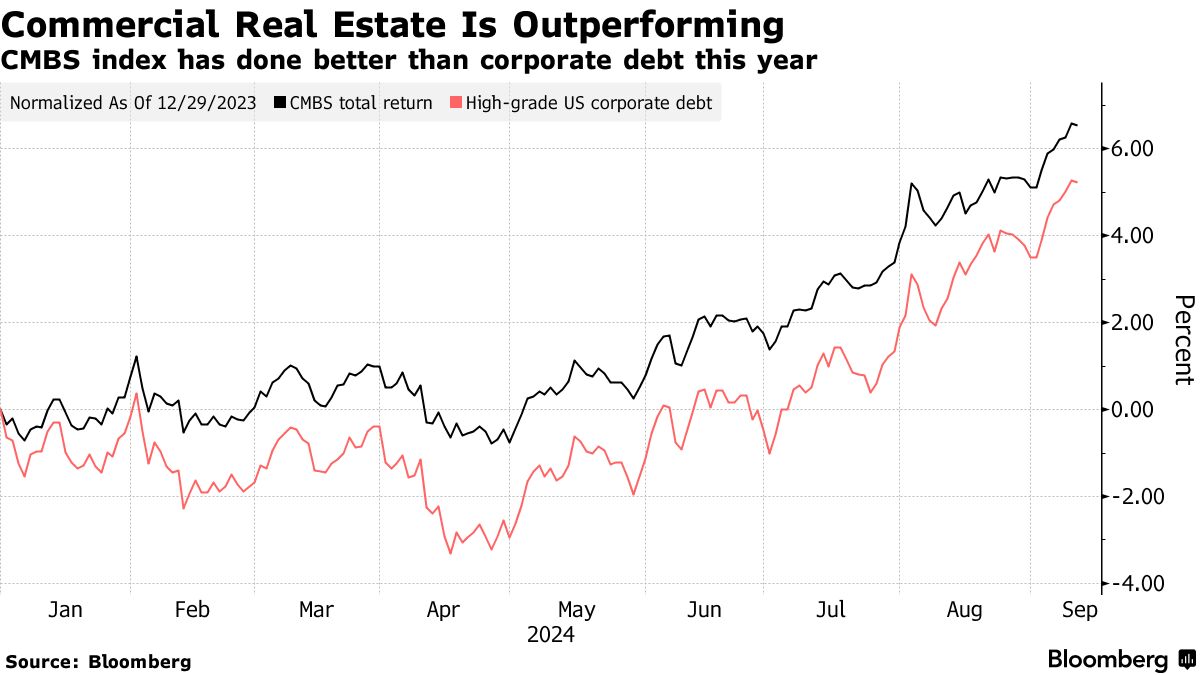

高盛还在用于物流的工业仓库债务中看到价值,并根据罗斯纳的说法,更倾向于CMBS而非公司债券。尽管所有的悲观情绪预测疫情将导致空置建筑和一系列违约,但商业物业债务今年仍然表现优于投资级公司债务。

“相对价值确实存在,”她说,指的是CMBS。“它是我们投资组合的一个重要部分,我们认为它能产生相当可观的收益。”

罗斯纳对信用市场的前景总体持乐观态度,因为“仍然有收益”,尽管经济正在放缓,但她认为美国经济衰退的概率仅为15%到20%。

罗斯纳对信用市场的前景总体持乐观态度,因为“仍然有收益”,尽管经济正在放缓,但她认为美国经济衰退的概率仅为15%到20%。

在投资级债务方面,高盛看好金融行业的发行人,她表示这些发行人在超额收益方面表现优异。

“不仅仅是美国的货币中心银行,”专注于高盛公共固定收益的罗斯纳说。“在法国选举存在不确定性的情况下,法国银行也存在机会。”

与此同时,高盛正在避开公用事业行业的债券,原因是绿色转型的高成本。“这将使它们处于一种我们认为对债券持有者不利的资产负债表状态,”罗斯纳说。

按评级分类,罗斯纳偏好BBB评级的公司,这些公司保留了现金且没有增加杠杆。“三重B仍然是我们非常喜欢的市场的一部分,”她说。

考虑到美国选举后曲线陡峭化的可能性,罗斯纳更倾向于短期国债。

“没有候选人提出财政紧缩计划,”罗斯纳说。“国债曲线可能会真正陡峭化,”她补充道,在这种情况下,三到五年的到期债券看起来最具吸引力。